在家庭基础保障方案中,意外险是必备的险种。

特别是孩子,活泼好动,好奇心强、风险意识弱,在成长期间,非常容易遭受意外伤害,比如:

溺水、跌落摔伤(高坠)、道路交通事故、尖物刺伤、烧伤烫伤、磕碰骨折、误食药品和异物、电梯事故、猫狗抓咬等。

经常有宝妈问我,如何给孩子挑选意外险呢?

我的建议是:重视大风险的转嫁,对于意外导致的小风险可以根据就医品质需求,选择性升级。

意外险是风险转嫁工具,倘若不幸发生意外伤害,面临哪些风险?如何通过意外险转嫁呢?

一、意外导致的“大风险”:

意外身故、意外全残、意外伤残

风险级别高:五颗星★★★★★

大风险事件:溺水、高坠、交通事故、烧烫伤、尖物刺伤等。

大风险带来的影响:

1、孩子身体造成永久性残疾,终身无法恢复,且影响未来的生活。包括:

引发脑损伤、瘫痪、骨关节损伤、中重度烧烫伤,眼球摘除、肢体缺失(截肢)等。

孩子未来的人生路还很长,父母却无法照料和陪伴一生。家长最为担忧的事情是:孩子未来如何生活,自己怎样能更长时间地照顾孩子。

2、产生各项高额费用:

除了高额医疗费用以外,还很多费用不体现在“医院发票”中,无法通过医疗险来报销。

而这些医疗险无法覆盖的费用,能够通过意外伤残的“给付金”来补偿,比如:

(1)康复费(复健)、营养费、理疗费(按摩、推拿、针灸);

(2)植皮和整形费:关乎患者的生命质量和心理需要,一般需要进行多次手术,且医疗险无法报销;

(3)进口医疗器械:义肢(会更换)、义眼、骨关节、人工耳蜗等;

(4)护理费:父母因陪伴和照顾孩子,无法工作带来的收入损失。

对于意外身故、意外全残和伤残这些大风险,是家长最为担心的,也是最应该优先转嫁的。

给孩子选择意外险,主险的保额一定要充足,才能充分转嫁大风险。

意外险如何赔付?如果意外险保额100万元,发生:

1、意外身故:

为规避道德风险,监管机构对于“未成年人”身故金有限额规定:

(1)被保险人不满10周岁的,身故金不超过人民币20万元;

(2)被保险人已满10周岁但未满18周岁的,身故金不超过人民币50万元。

但是,监管对于意外全残、意外伤残没有赔付限额要求。

2、意外全残(一级伤残),赔付100万。

3、意外伤残:先进行伤残鉴定,按照伤残级别对应的比例乘以保额进行赔付。

依据2013年保险行业协会和法医协会共同颁布的《人身保险伤残评定标准》,把伤残分为10个等级,8大类,281项。

一级伤残(全残)是最严重的,赔付100%保额,10级伤残赔付10%保额,以此类推。

比如,由于意外导致“一肢完全丧失功能”,属于5级伤残,赔付比例60%乘以保额100万元,最终赔付60万元。这笔赔偿金可用于康复、护理、购买和安装义肢费用。

小编说:

对于未成年人来说,虽然意外身故有赔付限额要求,但是全残及伤残的赔付没有限额。

残疾延续一生,且伤残按照保额的一定比例赔付。确保“保额”充足,赔付金额才足以抵御大风险。

在预算足够的情况下,建议把孩子的意外险保额做高做充足,意外伤残的额度至少50万元起。

二、意外导致的小风险:

风险级别:三颗星★★★

小风险事件:摔伤骨折、猫狗抓咬伤打疫苗、外伤缝合、鱼刺卡喉、蚊虫咬伤。

影响:小风险导致的意外医疗费用。

由于小意外发生突然且急迫,很多家长都希望能够尽快就医,及时处理。

同时,由于小意外就医发生的频率高,对于消费者来说,是能够看得见的“体验”。

意外险产品之间保费的高低,主要体现在意外医疗的责任差异上。

有些意外险保费相对便宜,原因就在意外医疗的责任细节上,比如:

1、只报销社保内用药(不含自费药);

2、有免赔额(比如500元免赔,以上部分才赔);

3、有赔付比例要求(不是100%赔付);

4、医院范围限定公立医院普通部等。

许多家长都愿意选择意外医疗责任好,赔付限制少的产品,这样就诊体验更好,比如:

1、0免赔,额度内100%赔付;

2、包含自费药、进口药;

3、拓展公立医院特需部和私立医院:

可以去和睦家、百汇、新世纪儿童医院、美中宜和等私立医院就医。确保发生意外及时就医,避免交叉感染,就医体验好;

4、意外医疗赔付限额高,是单次限额;

5、中国境外也可以赔付。

那么,有哪些好的少儿专属意外险推荐呢?

今天先推荐两款,保障责任优秀且性价比高的产品。

三、产品推荐

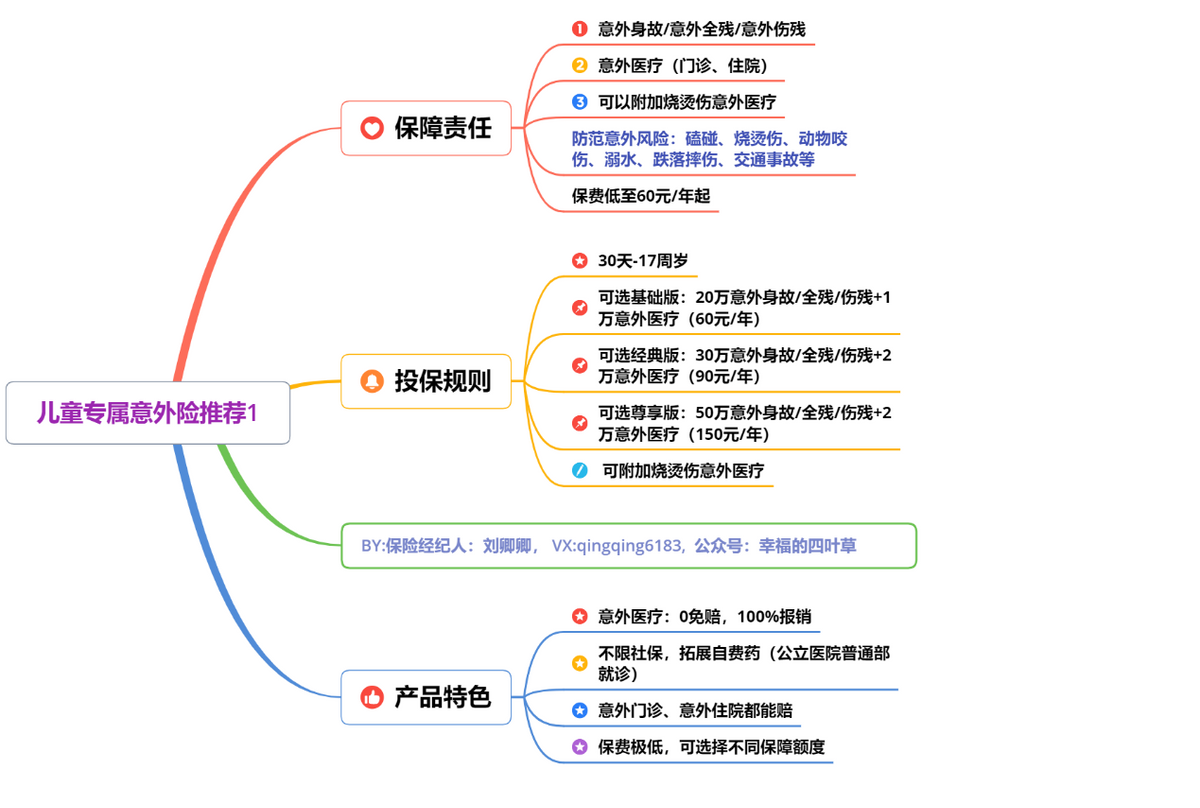

第一款:平安小玩童意外伤害保险

推荐理由:保费超低的平价产品,且保险责任好,可充分转嫁大风险和小风险

承保保险公司:中国平安财产保险

产品保障责任和脑图如下:

产品优势:

1、意外伤残保额最高可以投保50万元,转嫁意外全残、意外伤残风险;

2、意外医疗责任“好”:意外医疗报销额度最高2万元(年度限额),0免赔,100%报销,包含自费药;

3、可以附加烧烫伤意外医疗,最高可以额外赔付2万元。

4、医院要求:二级及二级以上公立医院普通部

5、保费超级低,性价比高,最低60元/年起,有三个套餐可选,满足消费者不同需求。

第二款:美亚“宝贝无忧”个人意外伤害保险

推荐理由:意外医疗升级版,发生意外,可以去私立医院就医:和睦家、新世纪儿童医院、百汇、美中宜和等;

承保公司:美亚财产保险有限公司(AIG)

产品保障责任和脑图如下:

产品优势:

1、医院范围升级:

计划一可以拓展到公立医院特需部;

计划二、计划三除包含公立医院特需部以外,还拓展了私立医院,如:新世纪儿童医院、和睦家、美中宜和、百汇等。

发生意外能够及时就医,避免交叉感染,就医体验好。

2、0免赔,意外医疗额度内100%赔付。

且意外医疗额度是每次意外事故的限额,不是年限额。

3、包含自费药、进口药;

4、全球赔付:居家或者海外出行也可以保障。

由于是AIG(美亚)出品,不承保古巴、伊朗、叙利亚、苏丹、朝鲜、克里米亚等地区;

5、含救护车费赔偿限额2000元;

6、低保费可以撬动高端意外保障。

如果选项计划三,每天一元钱,每年保费365元,就可以拥有高品质意外保障。

美亚“宝贝无忧”儿童意外伤害保险的特点是意外医疗责任优秀。

但是,主险意外伤残保额最高10万元。转嫁高额伤残风险,建议和产品一:平安小玩童意外伤害保险,组合购买。

小编说:

今天和大家分享了:如何帮孩子选择意外险。同时推荐了2款保障责任好、性价比高的产品。

给孩子买意外险,首先要重视意外全残和伤残的转嫁,意外伤残的保额要足够高。

其次,如果对就医品质“有要求”,可以再买一份“意外医疗责任好”的产品来“薅羊毛”。

遇到紧急意外情况,可以及时去私立医院处理,减少排队,避免交叉感染,就医体验好。

保费一年365元,就可以撬动高品质意外医疗,也非常划算。

意外险的投保细节非常多,比如:

意外险的投保细节

1、是否有职业类别、收入、被保险人国籍、中国境内居住地要求。

2、有哪些除外医院,除外地区:

由于之前有不良骗保记录,北京部分郊区和某些省市是除外的,投保须知里面会注明。

3、责任免除有哪些?

4、是否有免赔额,是否有赔付比例?

5、意外医疗:是否扩展社保外用药;

6、意外医疗限额是单次限额还是年度限额;

7、附件责任是否叠加主险赔付等