近期,蔚来汽车在发布会上表示,150kWh电池包将于7月上线。

该电池采用半固态电解液、硅碳复合负极材料、超高镍正极材料,单体能量密度达360Wh/kg,续航里程可达1,000公里。

相较于仍然遥远的固态电池和传统的锂电池,半固态电池能否成为更优解?

半固态路线对于现有液态锂离子电池体系更迭较小,半固态路线仍然会使用隔膜与液态电解液,其制备方法大部分沿用传统锂离子电池工艺与装备技术。

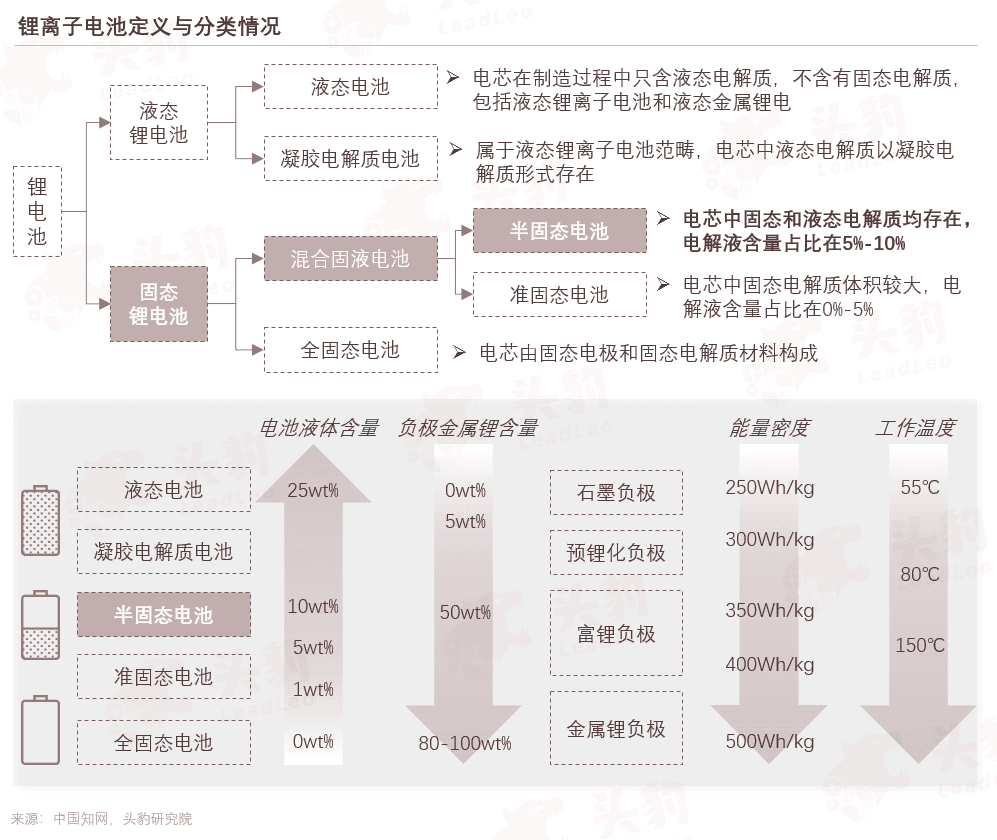

半固态电池是锂离子电池细分中的混合固液锂电池,其电芯中固态电解质和液态电解质均存在,电解液含量占比在5%-10%。

固态电解质是固态锂电池的核心,电解质材料很大程度决定电池各项性能参数,因此固态电池具有不易燃性、耐高温、无腐蚀和不挥发等特点。

半固态电池是液态锂电池向全固态电池过渡的阶段,半固态电池实现量产后能够为全固态电池产业链布局打下基础。

由于传统液态锂电池中电解液具有易燃特性,近年来相关安全事故频发,因此随着技术革新,固态电池的发展势在必行,混合固液电池将逐步减少液态电解质的用量,最终实现全固态电池目标。

那么,目前中国半固态电池行业现状究竟如何?产业链中还存在哪些发展机遇与痛点?

本文,头豹研究院将从半固态电池行业定义及分类、对比其他电池、产业链上下游、市场情况等角度为您深入分析中国智能算力行业。

01

半固态电池行业定义与分类

半固态电池是锂离子电池细分中的混合固液锂电池,其电芯中固态电解质和液态电解质均存在,电解液含量占比在5%-10%。固态电解质是固态锂电池的核心,电解质材料很大程度决定电池各项性能参数,因此固态电池具有不易燃性、耐高温、无腐蚀和不挥发等特点。

锂离子电池主要分为液态与固态电池两种类型,其中固态电池包括半固态、准固态和全固态电池三种类型。半固态电池是液态锂电池向全固态电池过渡的阶段,半固态电池实现量产后能够为全固态电池产业链布局打下基础。由于传统液态锂电池中电解液具有易燃特性,近年来相关安全事故频发,因此随着技术革新,固态电池的发展势在必行,混合固液电池将逐步减少液态电解质的用量,最终实现全固态电池目标。

02

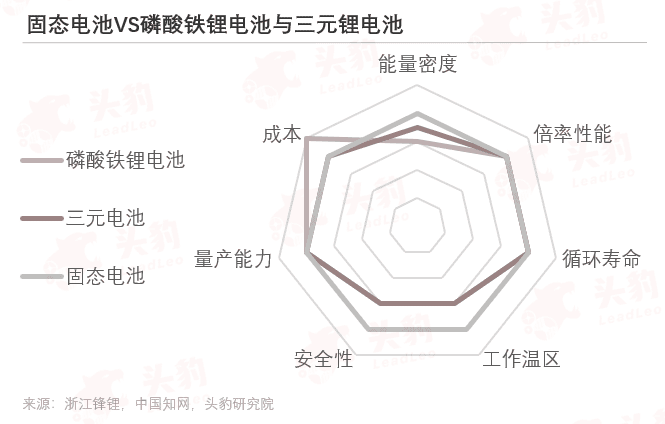

半固态电池VS其他电池

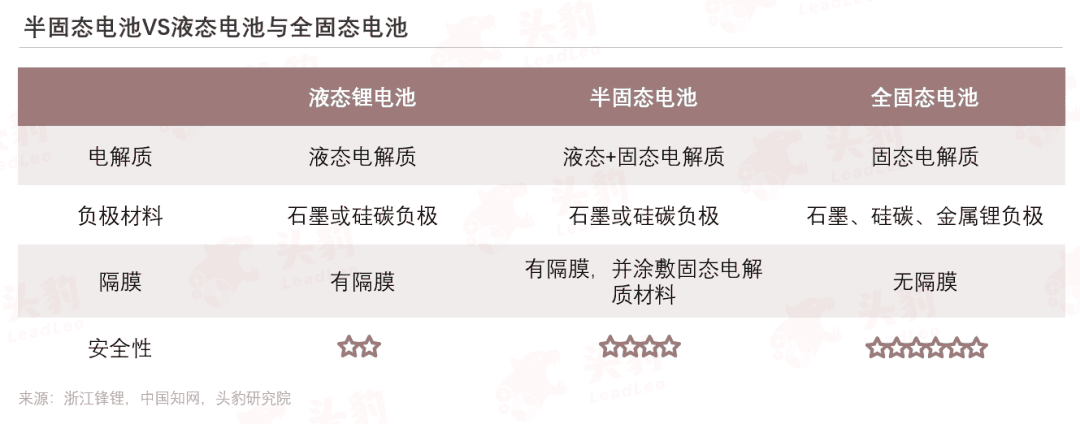

相比较传统液态电池,固态电池构造较简单,固态电解质除了传导锂离子,也能充当隔膜的角色;在全固态电池中,不需要电解液、电解质盐、隔膜和粘结剂等材料,相比较半固态电池的构建步骤更加简化。

半固态电池、传统液态电池与全固态电池的工作原理是相通的,充电时正极的锂离子从活性物质的晶格脱嵌,通过固态电解质向负极迁移,电子通过外电路向负极迁移,两者在负极处复合成锂原子、合金化或嵌入到负极材料中。

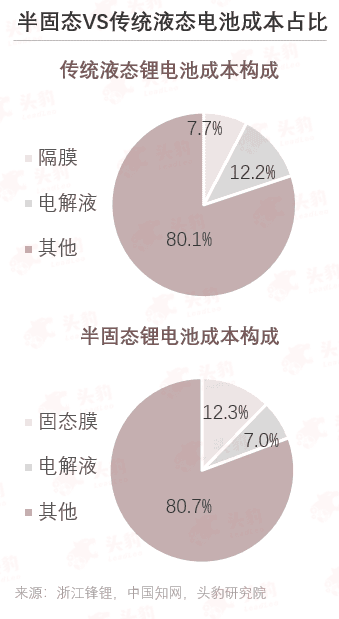

根据浙江锋锂新能源公司数据显示,半固态电池电芯BOM成本为0.5729元/Wh,而传统液态电池电芯BOM成本为0.5766元/Wh,半固态电芯BOM成本低于液态电池电芯BOM成本。

在电芯BOM成本中,传统液态电池膜+电解液为0.1145元/Wh,半固态电池膜+电解液0.1108元/Wh,其中半固态电池固态膜成本占比较大,但电解液成本占比相比较小。

03

半固态电池产业链图谱

半固态电池上游包括矿产、原材料和设备,中游为电池制造商,下游包括新能源汽车、储能和消费电子等领域;其中上游固态电解质是半固态电池制造的核心原材料,中游以氧化物为主流的制造路线。

04

半固态电池产业链上游:正负极材料

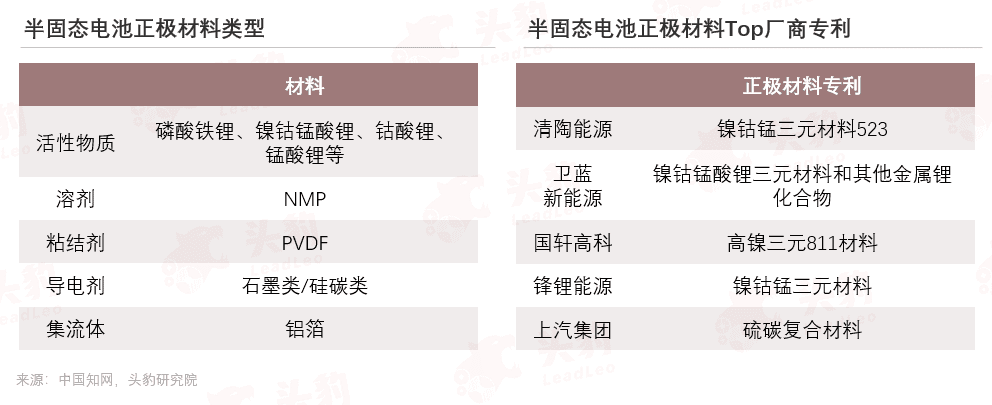

半固态电池与传统液态电池的正极材料相似,主要有三元正极材料、具有尖晶石结构的锰酸锂材料和具有橄榄石结构的磷酸铁锂材料。在半固态电池专利中,清陶能源、卫蓝新能源、国轩高科、锋锂能源、蔚来汽车的专利中均使用三元正极材料,而国轩高科的专利中使用高镍三元正极材料。

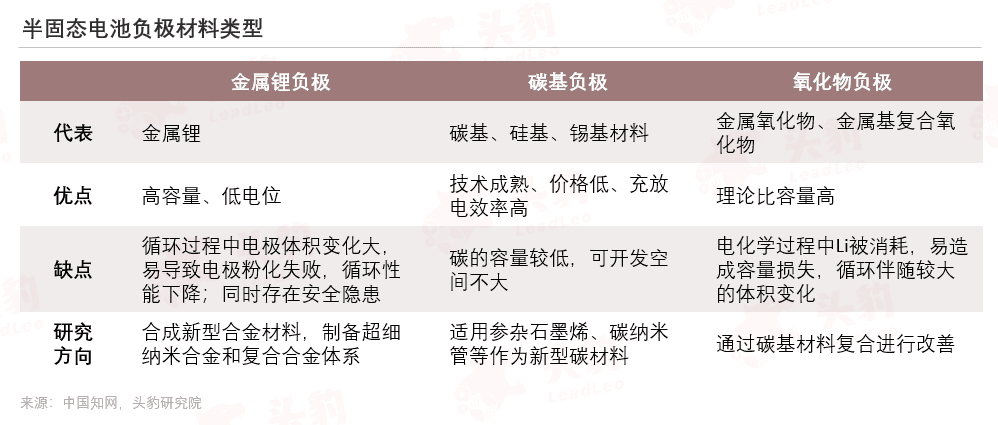

半固态电池负极材料主要分为金属锂负极、碳基负极和氧化物负极三种类型,负极的发展路径主要为石墨、硅碳、硅氧,最终到高容量、低电位的金属锂。

石墨作为锂电池最初的负极材料,具有适合锂离子嵌入和脱出的层状结构,同时具有良好的电压平台,充放电效率在90%以上;但是,石墨碳理论容量较低,并且目前应用已经基本达到理论极限,高能量密度需求无法满足;因此,石墨烯、碳纳米管等纳米碳作为新型碳材料在市场中出现,电池容量扩大2~3倍。

但随着锂电池对于高能量和高安全性的需求越来越高,石墨材料无法满足,硅基材料应运而生,硅的储备量丰富、成本低、无污染,并且硅基材料比碳基材料的理论比容量更高;然而,它在嵌锂过程中体积膨胀严重,体积变化率高达260%;因此,金属锂被提出,金属锂由于其高容量、低电位的优势,并且在液态电池和固态电池中均可以使用,被视为固态电池发展最有前景的负极材料。

05

半固态电池产业链上游:固态电解质

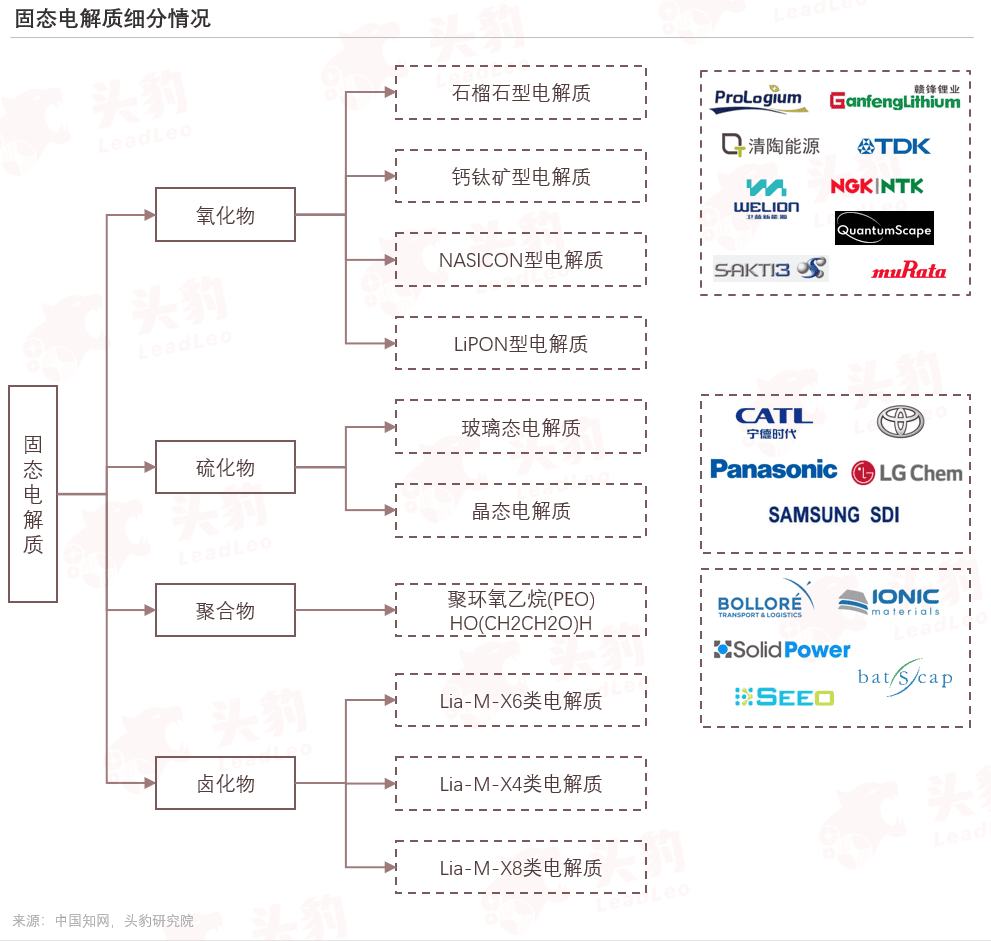

半固态电池电芯中固态电解质和液态电解质均存在。目前,半固态电池电芯主要使用的固态电解质是氧化物电解质;硫化物电解质在半固态电池技术路线中发展空间相对有限,它是全固态电池的主流路线,因为电极中液体会破坏硫化物材料结构,进而影响电池性能。

半固态电池上游的固态电解质主要包含四种技术路线,分别为氧化物、硫化物、聚合物和卤化物,各技术路线各有优劣。目前氧化物体系因研发成本和难度相对较低,因此较多厂商选择氧化物技术路线;而硫化物研发难度较高,因其优异性能和较大潜力吸引资本较雄厚的电池厂商投入研发。

06

半固态电池产业链下游:新能源汽车市场

半固态电池产业链下游主要包括新能源汽车市场、储能市场和消费电子市场,其中新能源汽车市场是半固态电池最主要的市场;此外,根据半固态电池的安全优势,应用于对成本敏感度较小的微电池领域,如植入式医疗设备、无线传感器等,随后逐渐向高端消费电池渗透;在电化学储能方面,目前锂电池占电化学储能比重达80%,随着固态电池发展,在下游储能市场发展空间潜力是巨大的。

中国半固态电池在新能源汽车市场需求中,根据头豹研究院分析,2023年乐观预测半固态电池渗透率达1.0%,2029年可突破10%渗透率,2030年中国半固态电池在新能源汽车市场中乐观需求量为90.0GWh,保守需求量为61.4GWh。根据中国多家电池制造商研发阶段预测2023年半固态电池可实现量产,2023-2026年需求量CAGR为122.9%,但随着全固态电池的推出,半固态电池市场受限,预计2026-2030年需求量CAGR为34.1%

07

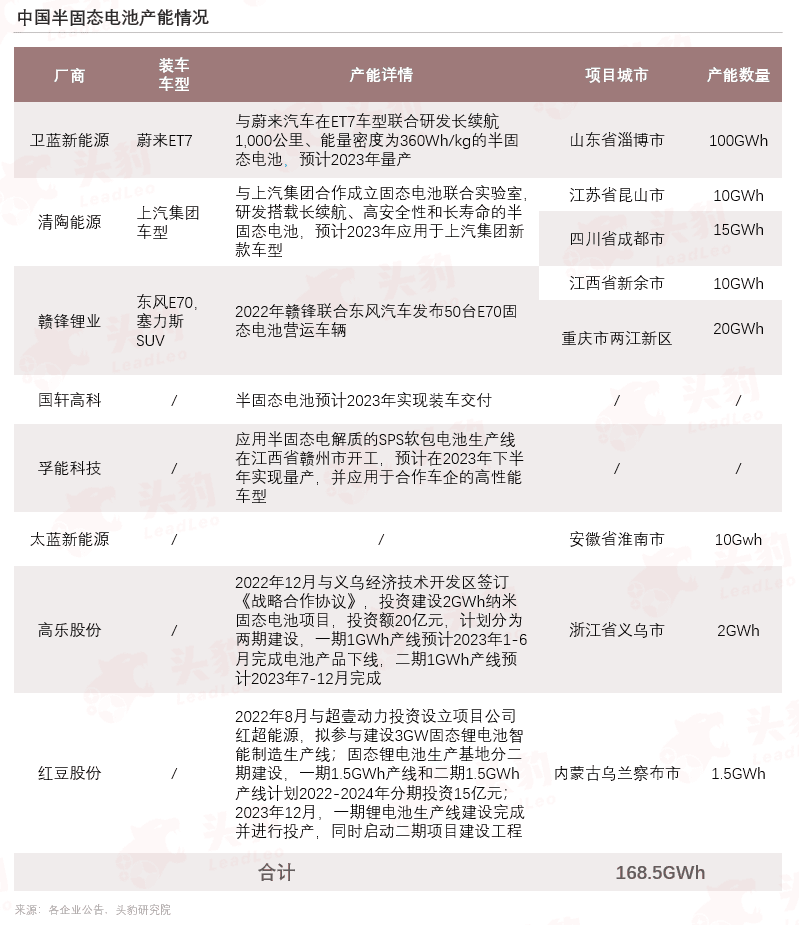

半固态电池市场分析:中国市场

2022-2023年中国多家电池厂商与车企合作布局半固态电池,其中卫蓝新能源预计产能数量位居*,达到100GWh,头部厂商预计共布局产能168.5GWh。