[ 扬帆导读 ] 消费金融的催收工作受挫。消金界了解到,在近期监管重压下,多家公司停掉了催收团队。但放出去的钱还得要回来,他们把目光又瞄准了新兴的互联网仲裁。

所谓互联网仲裁,指的是利用网络技术,解决争议的方法。在互金坏账率高企的当下,这一行也跟着吃肉喝汤。

消金界发现,在借贷合同中,很多消费金融公司会把“万一发生纠纷不能解决,由法院最终裁定”的条款,已改为“由仲裁机构最终裁定”。

仲裁和网络仲裁正逐渐走入贷后管理,但实际效果,可能还真要打上问号。

网络仲裁的收费模式和判案条件

消金界统计发现,我国目前共有180多家线下仲裁机构,开展网络仲裁业务的并不多。

一位业内人士告诉消金界,目前仅有十几家左右,这其中还有一部分是在政策引导下开设的。

这其中广州仲裁委做的最早。2015年3月,广州市仲裁委成立了我国首个网络仲裁(互联网仲裁)服务平台。

珠海仲裁委、哈尔滨仲裁委、保定仲裁委及海南仲裁委也紧随其后,开展了线上仲裁业务。

需要注意的是,网络仲裁目前只支持互金行业,例如消金、P2P、现金贷、助贷以及汽车融资租赁等业务,特点是涉案金额小,标的在100万元以内。

像房贷这种大额且复杂的案件,还是走线下模式。劳动仲裁也需走线下仲裁模式。

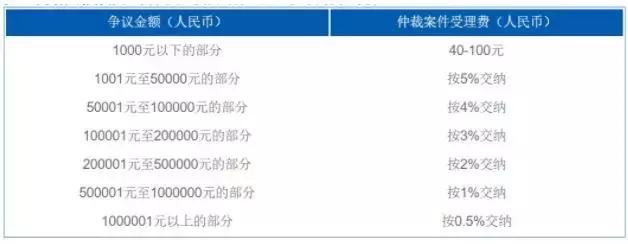

网络仲裁是如何收费的?

我们拿广州网络仲裁委来举例。

仲裁费用包括案件受理费和案件处理费。

案件受理费用于给付仲裁员报酬、维持仲裁委员会正常运转的必要开支。具体收取标准如下:

案件处理费按案件受理费的30%预交。

在审理过程中,当事人增加仲裁请求或反请求的,应当在收到广州仲裁委员会缴费通知之日起5日内补交仲裁费用。

仲裁费用原则上由败诉的当事人承担。

那么,是否所有金融机构都能直接对接网络仲裁机构?

一名业内人士告诉消金界,有些网络仲裁委在对接机构前,需对该机构的技术能力、公司规模、运营模式,做出整体尽调并制定相应标准。

“符合要求的金融机构,可以将自家的金融纠纷案件,对接给网络仲裁委。”他说道。

如P2P、小贷这样的平台,前期还需要对接诸如易保全、法大大这种三方机构,做一些数据保全、数据存证服务,等到整合完整数据产业链后,才能将案件对接给互联网仲裁机构。

“我们的底层系统,和法院的底层系统是相通的,所以他们把案件对接给我们,就相当于对接给法院。”一位三方平台的员工如是告诉消金界。

消金界从多名行业人士处获悉,广仲网络仲裁委目前行业排名第一。

“他们每年处理的案件大概在十几万件左右。”一位内部人士说道。

和判决书具有同等效力

广仲网络仲裁部部长钟晓东就曾对媒体说道,“2018年前3个月受理的网络仲裁案接近8万件,几乎要超过广仲之前所有网络仲裁案总量。”

从广仲的身上,能看到争议案件近年来暴增。

2014年广仲在国内率先“试水”网络仲裁时,当年案件仅1000多件,2016年案件达11621件,2017年数量直接翻了7倍,达到7万件。这些案件总标的约26亿元。

钟晓东表示,网络仲裁案件绝大部分都在P2P领域,这两年增长最快的是消费贷和现金贷案件,这类案件标的额在数百元到上万元不等,平均只有1000元左右。

研究这个行业时,消金界发现,处理案件的数量和人力资源并不匹配。

“这里面有个行业bug,就是仲裁庭判决下来的案子,需要法院执行,但法院又不可能一件一件执行这些金额较小的案件,所以才有那么多公司,宁愿自己选择外包团队,也不愿意走仲裁这条道路。”多名消金人士疑惑地表示。

回答这个问题前,我们先来看看网络仲裁的具体流程:

“裁决结案后,仲裁机构所出示的裁决书,和法院判决书一样,具有同等效力。”上述员工告诉消金界。

一般催收团队、或者三方公司,拿着裁决书去催款,底气会更足一些,类似于“依法催收”那种。

一般金额在千元、万元左右的金融纠纷案件,欠款人不愿意冒着被列入失信名单的风险,拒不还钱。

所以网络仲裁机构所出具的裁决书,还是具有一定威慑力。

“法院也有自己的动力,因为他们对每年执行案件的数量,有一定的考核标准。此外,每个欠款案件追回来后,会有1%-2%的执行费用返还。”上海金逸商务咨询总经理楼克佳告诉消金界。

贷后管理规模在扩大

当然我们可以看到,目前绝大部分的纠纷案件,主要还是通过线下仲裁渠道。

受限于人力、技术等一系列掣肘,网络仲裁更像是仲裁委、法院的“调剂品”。

不过,地位虽不在主流,但业务量却还在持续上涨。

就拿银行坏账率来举例,2018年末,商业银行不良贷款余额达到2万亿,商业银行不良率1.89%,环比上升2BP;上市银行不良贷款总额为12,379.62亿,比2016年末增加482.46亿,增幅为4.06%。

这些业务,还需要网络仲裁参与到贷后管理,相应的技术还有法律关系,还有待进一步提升与厘清。

效果并不理想

多家乙方公司及催收团队对消金界表示,目前互联网仲裁效果并不理想。

实际操作中,难以执行是互联网仲裁普遍面临的难题。

“经常有法院驳回的,理由千奇百怪。”知情人士向消金界透露。

比如,出借人的法律主体认定,成为争议所在。

从法律上讲,**平台属于中介,真正的出借方是投资人,属于民间借贷性质,无需牌照。

但这与最近的司法解释有冲突:禁止无资质企业和个人从事借贷主业。

有些法院的理解就是,没有牌照就是非法放贷,于是一些借款人以此为理由而赖账。

再比如,在实际操作过程中经常遇到的问题是:判决下来了,但是法院执行还需要到借款人所在地的中院去强制执行。

大量案件需要的执行人力可想而知,更何况部分此类案件还是通过互联网法院审理的。

此外,相比于催收,仲裁在成本上也着实占不到什么优势。

“M3期以后的电话催收成本,成本占总金额的10%-20%;大金额的催收成本,在5%-8%之间。和仲裁相比差别不大。”某业内人士表示。

此外,在仲裁大案件中,需要前期投入。比如100万的仲裁案件,原告需要先付1万元,无论之后怎样,这个钱也不会退回。

这样总体算下来,和催收费用相比差别并不大。

总的来说,虽然处理案件数量和整体规模在一步步增长,但网络仲裁前景道阻且长。

目前各家的借贷合同里,约定的是“发生纠纷由仲裁机构最终裁定”吗?欢迎留言区讨论。