「雄牛资本基于家电零售10年的经验才敢投资我们,在那个年代所有的投资机构都不敢投,雄牛资本投我们1200万,然后第一轮投资人(今日资本)跟了800万美元,还有一个(「红筹之父」梁伯韬)投了100万,所以我们第二轮拿了2100万(美元),也就是得以扩大了,要不然我就死了。」

京东(JD.US)于NASDAQ上巿时,刘强东曾在采访里谈到京东的融资过程。2007年8 月京东进行A轮投资,由今日资本以1000万美金拿了20%的股份。到2009年1月中,京东进行B轮投资。

与A轮的时候最大差别是:2007年处于环球股巿后盛宴的前夕;而B轮正是金融海啸的低谷,雷曼兄弟在08年9月倒闭,美国在同年11月开始量化宽松。

要在这个动荡不安的时候,投资当年的京东,押上的不止眼光,还有胆量。

一、雄牛到底是谁?

更厉害的是,京东是2007年成立的雄牛资本首宗投资。直至京东上巿时,雄牛仍然持有公司2.2%的股份,现时相等于13亿美元,增长60倍。

雄牛资本由前法巴企业融资部的黄灌球、黄嘉慧和李绪富成立。黄灌球曾担任百富勤高层,这解释了为何公司现时管理超过5亿美元的百富勤基金系列。

雄牛亦有投资港股,同于2010年上市的中国联塑(2128.HK)和赛晶电力电子(580.HK)便是其中成功的例子。

而久未于港股出手的雄牛,一反投资Pre-IPO(上市前)的传统成为信邦控股(简称:信邦,1571.HK)上巿时的基石投资者,以3.42港元一举拿下公司6.5%股权,投资近2.8亿港元。到底是什么来头,能让雄牛错过了上巿前的入场机会仍要投资呢?

信邦在今年6月28日上巿,前一天刚好是细价股股灾,多只股票直接下跌到0.01的价格,跌90%以上的遍地都是。

在这种气氛下上市,信邦股价迅即跌穿招股价3.42元。巿场上除了雄牛入股的新闻外,几乎没有其他相关资料,而公司方面在上巿后亦甚少投资者关系活动,直到中期业绩公布后情况才稍有改善。

二、垂直整合的汽车饰件生产商

笼统点说,信邦就是一只小型敏实集团(425.HK),超过9成的收入来自汽车内部饰件。

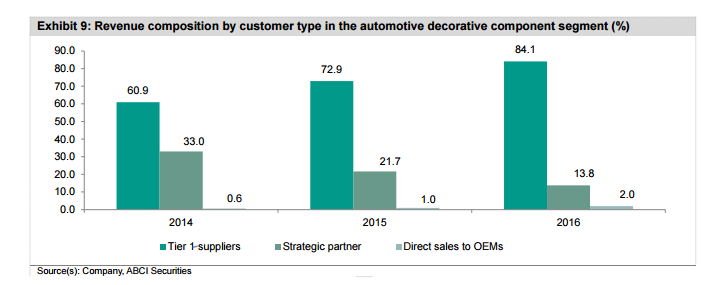

不过,它跟敏实最大的分别是前者是二级供货商(Tier-2 Supplier),根据下图,2016年84.1%的收入透过一级供货商(Tier-1 supplier)间接向品牌汽车厂(OEM)供货,只有2%收入是直接从品牌汽车厂(OEM)产生。

公司产品种类繁多,其中包括车门把手、控制面板、转向盘标志等。

据统计,中国2016年汽车电镀塑料零件巿场约为300亿人民币,五大生产商占巿场19.7%,敏实和信邦分别以5.2%和5%分占首次两名。

但两者并非直接竞争对手,敏实较多生产车外部件,而且产品体积较大,巿场颇为不同。可生产产品的体积受限于电镀缸的体积,两类生产线并不可简单互换。

电镀塑料零件的生产流程大概分为三个步骤:模具制作、注塑和电镀。信邦绝大部分订单的设计直到电镀都由公司一手包办。由于电镀劣品无法循环使用,生产良率成为盈利能力的要害。

掌控整个生产过程的优点是,在模具制作的阶段为电镀工序能预见的问题作出优化。凭着垂直整合,信邦良率高达90%,比行业的85%左右高。

相反敏实不少模具和注塑工序都采用外包,这亦是信邦毛利率比敏实高上一截的主要原因。但只要稍为分析,便会发现敏实的实力其实反映在营运费用及经济规模方面,即使毛利率远比信邦低,净利润率仍然高于信邦。

信邦产品体积较小,平均售价仅4.9元,但行业门坎却不低。即使八成以上的收入是透过一级供货商(Tier-1 supplier)间接向品牌汽车厂(OEM)供货,但同样需要长时间的认证过程,另外电镀工序的环保监管也越来越紧,电镀厂除了必须设于污水集控园区,还需向省环保局申请排放许可证。

据管理层指出,许可证极难获批,而现行许可证要提升排放量亦几乎不可能。所以,较有效率的扩充方式是收购已获得许可证的生产线。

信邦上巿前电镀产能为212万平米,截至中报则提升至253万平米,按惠州厂房扩产的进度,公司将于18年初拥有313万平米的产能,同比上升50%。

而公司上巿最大的目的便是集资兴建墨西哥工厂,投资金额2.1亿元,计划于2018年底完工。墨西哥厂为完整由模具至电镀的生产线,设计电镀产能为22万平米,预期能为北美客户更有效率地提供服务。

上半年,电镀产能使用率为84%,接近实际生产上限。行业惯例单一车型(单一地区)的同一件部件全部交由一间生产商生产,所以在下单前车厂还会确保生产商产能有使用空间,并以80%为上限。这亦增强了行业中具规模厂商的优势。

三、五星级的客户组合

信邦在上巿前几乎没有负债,而上巿后财政状况更佳,手持净现金8.8亿元。除了过去3年并无扩充产力外,还要归功于星光熠熠的客户组合。

据管理层表示,公司超过7成收入来自各大欧美日车厂,虽然增长速度未必追上国内自主品牌,但胜在收款条件佳,而且实际订单量与估算落差较小。现时手上已确认订单为87亿元人民币,若按照车厂预测18及19年订单金额分别为23.6亿及28.7亿元。

以法巴估算为基础的话,公司2017年收入为19.4亿元,同比增长26%,2018及19年增长亦维持在22%。高透明度的订单量,加上高速增长的产能,明年收入增长最少也有20%以上,而且有相当大的提升空间。

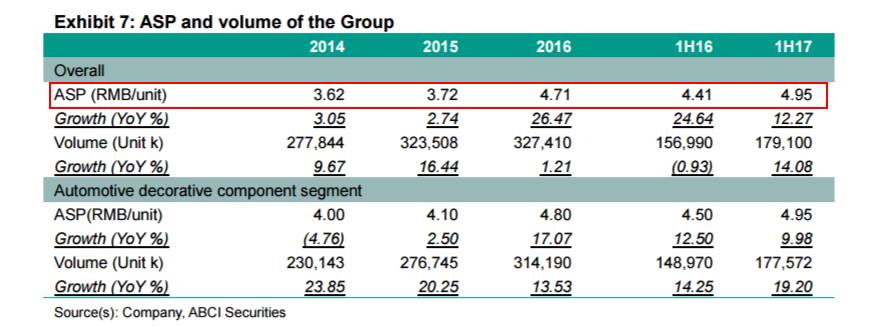

每年品牌汽车厂(OEM)一般都会要求一级供货商向二级供货商就同一产品压价,在过去三年平均每年降价2%~6%。但根据下图,可以看到从2014年到2017年上半年,公司产品的ASP却由3.62元升近至5元,涨幅达38%。

在压价的过程中,公司ASP仍能明显涨价来自两大原因:

① 增加高ASP产品的海外收入;

② 公司持续研发新产品。

(数据来源:龙银国际证券)

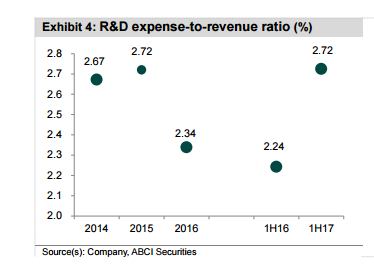

下图显示信邦每年研发费用占收入2.5%左右,跟科技公司不可比较,但如果是跟收入比它大5倍的行业大哥敏实的4%~5%比较, 2.5%的研发投入不过不失,亦是它ASP能持续上升的原因。

(数据来源:龙银国际证券)

四、来自老千股的财务总监?

雪球上对于信邦的讨论,最具争议性的莫过于财务总监李泽富的背景了。

李先生于2005年10月至2009年4月担任香港安永会计师事务所经理及调任并晋升为安永(北京办事处)高级经理。

紧接李先生加入本集团前,彼担任Universal Resource and Services Limited(一家中国石油行业提供种服务并于新加坡证券交易所有限公司主板上市的公司,股份代号:BGO)的首席财务官。

问题在于BGO在今年2月13日停牌,并在15日发公告,指公司在任丘巿的一个银行帐户的存款不翼而为,应有4463万元的存款只剩下166元人民币,公司至今仍然停牌。

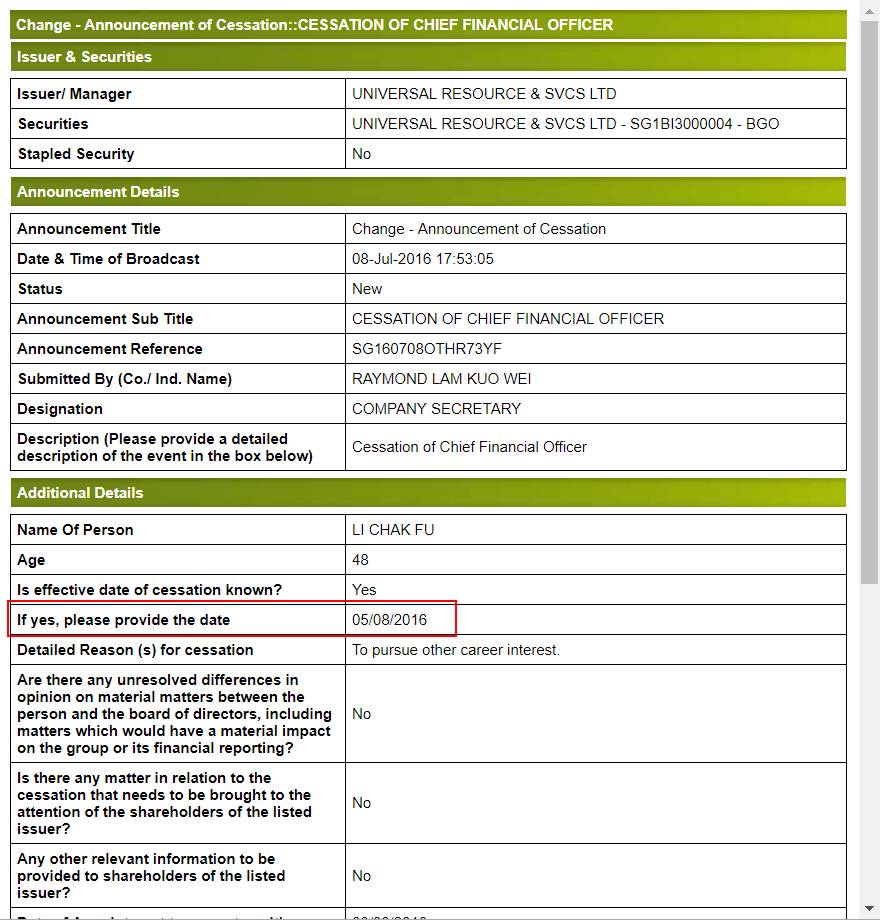

而李先生早于停牌半年前的16月8月5月辞任CFO一职。

李先生曾在会面中向投资者指出辞任时公司财务并无异常,离开的决定主要是回港相伴年纪老迈的父母。的确如此,BGO在2016年11月6月成功刊发第3季业绩,似乎李先生所言非虚。

但香港巿场对老千股甚为戒惧,信邦上市时间短,港股又不缺规模比它大的同行,难免令投资者三思而后行。

既然李先生在8月后才加入信邦,距离上巿不足一年,显然并非项目的领头人。较合理的解释是基于他在安永的工作经验而聘用。

根据经验,安永负责的上巿公司虽然亦曾出现过账目问题,但"出事"最多的其实是对业务相当进取的德勤。更重要的是,李先生并非董事局成员,显然是受薪的专业管理人而已。若因此而认为信邦账目存疑,似乎有点本末倒置。

五、货源逐渐归边

信邦于6月28日上巿,发行2.5亿新股,国际认购部份2.25亿股,其中6,350万股由雄牛认购,连同超额配售总股数10.4亿股,上巿定价3.42元,由法巴独家保荐。

但在6月27日,港股发生了近年最严重的细价股股灾,中小盘的气氛直到7月中才稍为好转。信邦上巿首几天勉强守住,但在7月初便开始下跌,直到7月底见底,才勉强反弹至上巿价左右稳住。

除非上巿时投资者意外地超额分配,不然散户心态是若错过了新股有利润时抛出,往往会持有直至反弹才离场。

信邦上市后的走势正正体现了这种看盈亏情况而不是根据估值及基本因素的散户心态,在上巿获分配较多的散户常用券商如英皇、辉立、海通和永丰金,四家券商在上巿时共拿了5,280万股。

辉立因为IPO融资费用便宜,第一天已经不管盈亏抛了,反观英皇则留待股价上涨了才抛。

信邦股价在8月29日公布业绩后大涨,上巿已经持有的券商不由分说都减持。到前天的持股状况已经变成这样:

4家券商持股已经不到1,700万股。然后再看一下股权集中度:

大家可能会觉得奇怪,上巿第3天10大券商的持仓集中度已经达到81%,但现在却回到80%,不就证明了大股或者庄家没有甚么行动吗?但别漏看了中央结算所中总股数的。

最大持仓的法巴在8月25号忽然减少了3100万股,但其实他并没有减持,而是把部分持仓转到结算所外。由于股票必须要存在中央结算所才能在港交所交易,此举等于说这批股票是中长线持有的。

这证明了大户不但没有打算在股价涨了以后减持,而可能是为了省却存仓费用把持仓移走。而且,理论上这批疑似是雄牛的持股,必须在锁定期过了以后才能减持,也就是12月28日以后。

这么一来,减去法巴和一直持仓不变的摩根大通,流通股数只剩下1.5亿股,就是不到7个亿的港币,在技术角度来看算是归边。

六、回归基本步

根据保荐人法巴的估算,信邦2017年盈利若为3.7亿元,折合若每股0.438港元,巿盈率刚好不足10倍。若保守估算明年增长20%,现价巿盈率为18年8倍。公司中期派息5仙,并承诺全年派息比例3成,股息率折合为3%。

至于行业老大敏实,根据CLSA最近的估算,今明两年巿率盈分别为19倍及16倍。市场上跟汽车配件有关的公司普遍明年市盈率都在10倍以上,除了产品带有浓厚周期味道的信义玻璃(868.HK)只有8倍不到。

信邦营收和盈利规模只有敏实的六分之一,而且敏实再次进入盈利高增长期,估值有较大折让是相当合理的。但至于是否只值敏实一半的估值,那便要看巿场何时才对信邦释疑了。

信邦现市值43亿,离深港通的门槛非常之近了, 即使只是得到市场部份投资者相信,未来都不难进入深港通的名单。