近日,东软集团旗下的东软熙康控股有限公司(以下简称“东软熙康”)递交招股书,冲刺港交所主板,重启IPO进程。

作为中国数字医疗服务市场的先行者之一,东软熙康成立于2011年,于2014年参与了中国*以城市为入口的云医院平台“宁波云医院”的建设。在经营模式上,东软熙康以云医院平台建设为基础,连接互联网医疗、健康管理和智慧医疗等业务,客户涵盖政府、医疗机构等。据其招股书披露,2020年、2021年及2022年,东软熙康先后覆盖了国内24个、28个及29个城市的云医院平台,按覆盖的城市数量计算,已经建成中国*的云医院网络。

据招股书显示,本次东软熙康募集金额将用于拓展以城市为入口的云医院平台,以及扩大东软熙康的医疗网络及用户群。东软熙康计划将其云医院网络进一步拓展至新城市,并丰富现有的以城市为入口的云医院平台的服务和能力,从而扩大东软熙康的医疗机构网络,吸引新用户和维护现有用户。

四战港交所,持续亏损

东软熙康*大股东为医疗信息化领域龙头东软集团,持股约27.94%,而东软集团的“灵魂人物”,东软集团创始人刘积仁,多次带领东软集团完成转型。根据刘积仁此前公开表达,“东软系”正在打造上市公司集群。

目前,“东软系”共有两家上市公司,分别是东软集团和2020年9月在港交所挂牌的东软教育。而东软集团已经分拆为东软医疗、东软熙康、望海康信,并推动3家公司分别独立上市。

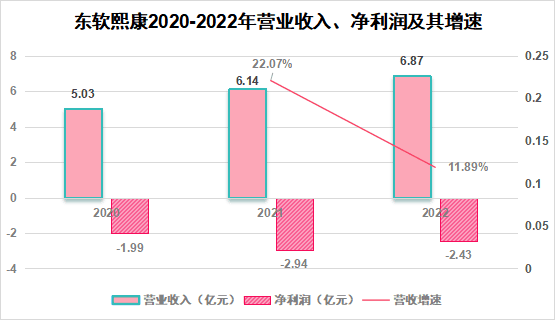

从营收方面来看,东软熙康近三年的营业收入呈现逐年增长趋势,2022年全年营收为6.87亿元,营收增速较2021年略有下降。在营收增长的同时,其亏损仍在持续。在2020-2022三年里,东软熙康的净利润在持续下降。

来源:东软熙康招股书 资料猿整理

来源:东软熙康招股书 资料猿整理

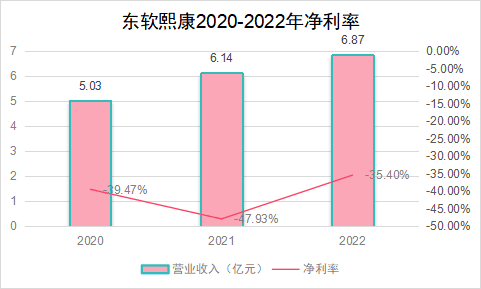

从净利率方面来看,东软熙康2020-2022年间净利率均为负值。由此可以看出,东软熙康三年间都处于亏损状态,竞争能力差。长此以往,东软熙康的处境将很危险。

来源:东软熙康招股书 资料猿整理

来源:东软熙康招股书 资料猿整理

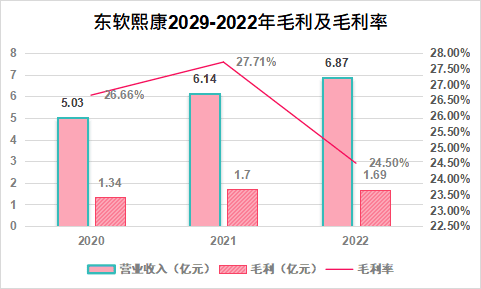

毛利率方面,相较于2021年毛利率27.71%,东软熙康2022年毛利率为24.50%,呈现下降趋势,或是因其成本支出较去年有所增加所致。

来源:东软熙康招股书 数据猿整理

来源:东软熙康招股书 数据猿整理

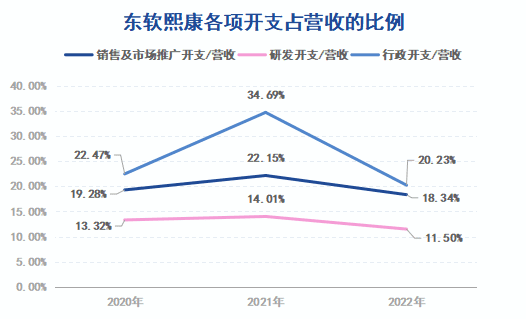

对于增收不增利的原因,或是由于不断扩大的业务规模及产生的收入无法完全补足各项开支所致。

2020-2022年间,东软熙康的销售及市场推广开支分别为0.97亿元、1.36亿元、1.26亿元;研发开支占比较小,分别为0.67亿元、0.86亿元以及0.79亿元;其行政开支在2021年达到最高,为2.13亿元,2022年有所下降,为1.39亿元。可以看出,东软熙康各项开支占营收的比例都在呈现下降趋势。

来源:东软熙康招股书 数据猿整理

来源:东软熙康招股书 数据猿整理

其实,这并不是东软熙康*次冲击港交所。在此之前,东软熙康已经向港交所递交了三次招股书。

2021年5月,东软熙康首次向港交所主板递交招股书,寻求上市。然而,东软熙康未能在6个月法定限期内通过聆讯,首次冲刺港股折戟。为此,东软熙康不得不快速递交出第二份招股书。

2022年2月25日,东软熙康重新出发,再次向港交所递交招股书。然而此次上市亦无进展,招股书失效。

2022年11月17日,东软熙康第三次向港交所递交招股书,然而还是没能如愿,上市美梦破碎。

2023年5月22日,东软熙康四战港交所,这是继其于2021年5月31日、2022年2月25日、2022年11月17日先后三次递表失效后的再一次申请。这次申请能否使其成功上市还是未知。

那么究竟是什么原因驱使东软熙康坚持不懈的冲击港交所上市呢?或与其背后的“对赌协议”有所关系。

据了解,早在2014年时,东软集团拆分东软医疗、东软熙康等子公司时曾公布了一份《关于子公司引进投资者的公告》。根据此后发布的公告,威志环球、高盛、通和、东软控股等投资者同时对东软医疗和东软熙康进行了增资。

据了解,2014年熙康完成1.7亿美元(按照一美元=7.12元人民币的汇率计算,约为12亿元人民币)的A轮融资时,就表示投资资金交割完成后,各方将开始启动东软熙康的上市进程。

值得指出的是,这笔投资还附带了一份对赌协议。协议要求,东软医疗和东软熙康在签订第二次交割日后的六年内实现上市。若未能上市,投资方可根据协议约定,要求东软集团按照每年8%的复利回购股权。

这份为期六年的业绩对赌,于2022年9月份到期。若两家公司未能成功上市,或许会对东软集团造成不小的影响。现在看来,对赌协议到期,东软熙康依然无法摆脱亏损的漩涡,目前两家公司也都没能成功上市。

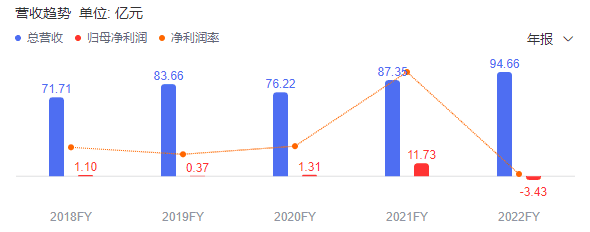

假设,此次东软熙康未成功上市,如果触发对赌协议的回购条款,东软集团可能需要支付19.04亿元。而2022年东软集团的营收为94.66亿元,归母净利润为-3.43亿元。2022年经营现金流为6.73亿元。以东软集团的资金情况来看,如果最终按照对赌协议支付19.04亿元,将对其经营带来很大的挑战。

东软集团近五年经营现金流情况 来源:同花顺

东软集团近五年经营现金流情况 来源:同花顺

东软集团近5五年营收和净利润情况 来源:百度股市通

东软集团近5五年营收和净利润情况 来源:百度股市通

不过,根据东软集团此前在投资者互动平台的回复,东软医疗2019年就取消了对赌条款,但并未说明东软熙康的情况。

究其东软熙康未成功上市的原因,主要可能有三个:一是公司的长期盈利能力难以预测,东软熙康长期处于亏损状态;二是需要面对阿里健康、京东健康等头部企业的竞争压力,东软熙康难以取得实质性的竞争优势;三是不被市场认可,募集不到资金。此次东软熙康能否成功上市,现在来看,成功率较小。

四大业务支撑收入

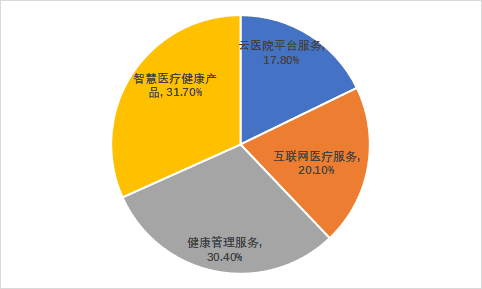

东软熙康拥有四大业务板块,包括云医院平台服务、互联网医疗服务、健康管理服务及智慧医疗健康产品四大业务。其中,东软熙康主要通过云医院网络促进互联网医疗服务的交付,包括:互联网医院服务、远程医疗服务、智慧家庭服务、互联网居家护理服务。面向地方政府、医疗机构、保险机构、企业和个人等不同主体,提供数字医疗领域的全周期解决方案。

东软熙康四大业务板块的营收占比 来源:东软熙康招股书 数据猿整理

东软熙康四大业务板块的营收占比 来源:东软熙康招股书 数据猿整理

拆分业务结构来看,东软熙康2022年总收入6.87亿元中,作为切入口的“云医院平台服务”贡献1.22亿元收入,占比17.8%。“云医院平台服务”主要服务于地方政府、医疗机构及保险公司,如通过构建以城市为入口的云医院平台,向政府机构收取平台建设费,或为医院提供云平台接入服务,此外也为保险公司接入平台,快速构建管理式医疗平台和健康管理平台。

互联网医疗服务(包括互联网医院服务、远程医疗服务、互联网居家护理服务等细分板块),2022年贡献营收1.38亿元,占比20.10%。东软熙康的自营医疗机构及第三方医疗机构,可为患者提供线上线下一体化医疗服务。东软熙康提到,截至2020年、2021年及2022年年底,分别有30885家、34751家及35500家医疗机构接入公司“互联网医疗服务”平台。

在2019年,东软熙康的收入支柱还是健康管理服务,据资料显示,2019年健康管理服务业务收入占比高达52.7%。2022年其贡献营收为2.09亿元,占比30.4%。不同于“云医院平台服务”面向地方政府和医疗机构,该业务主要面向企业和个人,为其提供健康检查、健康档案以及相关的增值健康管理服务。

四大主营业务中,营收占比最高的是智慧医疗健康产品,其在2022年营收2.18亿元,收入占比为31.7%。该业务主要涵盖智慧云诊室及智慧云药房产品以及健康一体机等产品。东软熙康将相关产品链接到特定的健康系统或平台上,以5万元到20万元对该组合进行定价。而健康一体机的定价为5000元到2万元。

东软熙康指出,2020年、2021年及2022年,智慧云诊室及智慧云药房产品的销量分别为191套、188套及178套。同年,健康一体机的销量分别为1994台、4144台及815台。

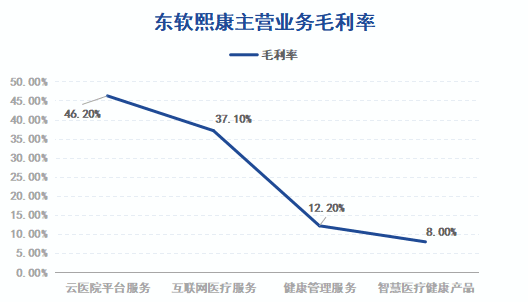

从主营业务毛利率来看,东软熙康四大主营业务毛利率差异较大。与营收占比恰恰相反,营收占比最高的智慧医疗健康产品反而毛利率*,而云亿元平台服务毛利率在四个主营业务中最高。主要原因是东软熙康采取竞争性定价战略来参与市场竞争导致。

云医院平台作为东软熙康的发展基础,还能为其他业务拓宽获客,东软熙康此次IPO融资的首要用途就是将云医院平台拓展至更多的城市并丰富服务能力。

来源:东软熙康招股书 数据猿整理

来源:东软熙康招股书 数据猿整理

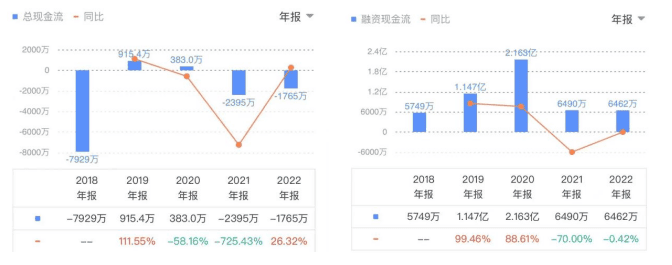

从现金流上看,东软熙康的经营现金流情况也不容乐观。2020年、2021年及2022年,东软熙康的经营活动所用现金净额仍为亏损,分别为-1729.80万元、-8338.4万元、-7382.8万元。从融资情况来看,东软熙康融2020年融资金额最多,为2.16亿元,2022年融资只有6462万元。2022年,东软熙康总现金流为-1765万元,较2021年的-2395万元有所改善,但仍为负值。

东软熙康的总现金流和融资现金流情况 来源:同花顺

东软熙康的总现金流和融资现金流情况 来源:同花顺

接下来,我们从医疗行业角度来分析一下东软熙康的优劣势。

行业前景广阔但竞争激烈

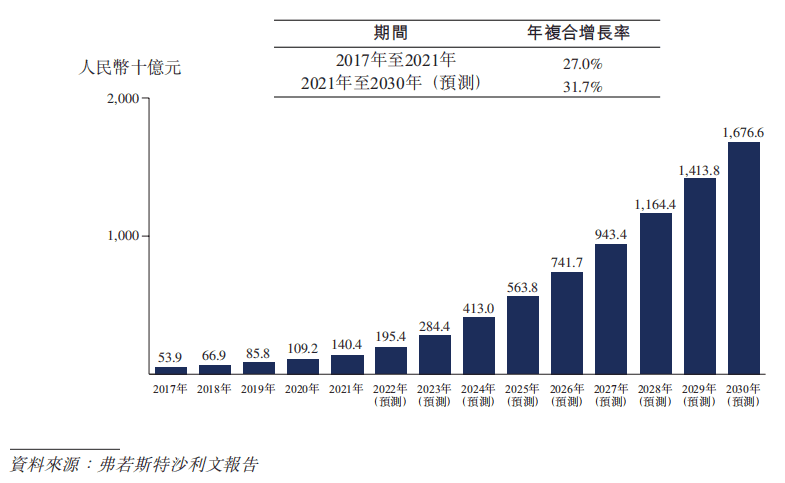

在医疗健康市场规模方面,根据弗若斯特沙利文的资料,中国医疗健康开支2021年达7.6万亿元,预计于2026年将达到12万亿元,预计2030年进一步增至16.3万亿元,2021年至2030年的年复合增长率为8.9%。

中国数字医疗服务市场近年来发展迅猛,其涵盖了四个关键组成部分:数字化医疗健康基础设施;数字医疗服务;数字消费医疗健康产品及服务;数字健康管理。根据弗若斯特沙利文的数据,2021年中国数字医疗服务市场的市场规模达人民币1,404亿元,预计将于2030年进一步增至人民币16,766亿元,年复合增长率为 31.7%。

自2017年至2030年中国数字医疗服务市场的历史及预测市场规模

自2017年至2030年中国数字医疗服务市场的历史及预测市场规模

所以东软熙康所处的行业前景非常广阔,但前景明朗带来的不仅仅是机遇,同样也意味着存在竞争。

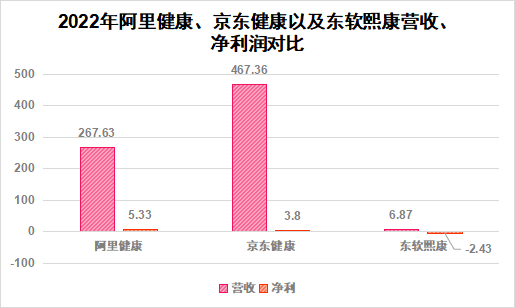

据阿里健康披露的2023财年业绩报告显示,截至今年3月31日,阿里健康经调整后的净利约为7.51亿元,去年同期经调整净亏损约3.94亿元。而京东健康财报显示,京东健康一季度收入139.5亿元,同比增长54.2%;经营盈利7.95亿元,同比增长1190.4%。与之相比,东软熙康长期亏损,未曾扭亏为盈,似乎看起来核心竞争力较小。

数据来源:百度股市通、东软熙康财报

数据来源:百度股市通、东软熙康财报

(说明:此处阿里健康营业收入与净利润为其2023年财年业绩报告,截至2023年3月31日止)

阿里健康的业务结构为:医药电商业务、医药电商平台业务 — 天猫医药平台、医疗健康及数字化服务业务。京东健康的业务结构为:零售药房业务、医疗健康服务、智慧医疗及数字健康业务等。

京东健康主营业务中零售药房业务2022年收入为404亿元,也就是说京东健康2022年营收主要来源于其零售药房业务。阿里健康的医药自营业务收入约为人民币236亿元。

东软熙康的业务结构对比这两个大厂来说较为不同,其主要是依靠云医院平台服务等业务来进行盈利,而京东健康和阿里健康主要是依靠其医药电商业务以及零售药房业务等盈利。但并不是说京东健康和阿里健康在智慧医疗领域实力不强劲。

京东健康2022年报里显示,在2022年京东健康持续拓展针对企业客户的健康服务解决方案。依托“实物+服务”的供应链整合能力,为更多企业提供医疗健康服务。在报告期内,京东健康上线包括智慧体检、企业EAP(Employee Assistance Program,员工帮助计划)等服务,获得更多企业客户青睐。截至2022年底,合作的企业客户增加至逾4600家。而其在线线下一体化医疗健康服务,截至2022年底,已建立超过150个二级临床科室,全年日均在线问诊咨询量超过30万,与超过100个区域政府和媒体合作推出官方在线医疗服务平台。

阿里健康年报里显示,其医疗健康及数字化服务业务在报告期内报告期内,收入达人民币933.5百万元,同比增长45.7%。其中,医疗健康服务与欧加隆、优时比、利奥等数十家国内外知名药企展开合作;数字化追溯业务,截至2023年3月31日,基于一物一码的产品运营和数字化服务能力,码上放心平台已与300多家头部药企达成合作关系,为药企提供医患教育、数字化营销等服务,并和50多家药企围绕追溯码深度拓展数字化渠道管理的合作。

对比来看,东软熙康的核心竞争能力并不是很强,在激烈的市场竞争中不占据优势。并且,由于新兴业务市场需求不断变化,东软熙康的经营业务也面临一定挑战。

一是长期亏损或可能持续,特别是云医院平台等业务的拓展性及增长或受到无法控制的因素影响,长期的亏损,未来也有可能持续;二是太过依赖政府政策支持,有业内人士分析指出,东软熙康的云医院平台建设离不开地方政府相关项目的支持,“从入口的云平台建设到后续接入相关医疗机构,或许都需要地方政府的推荐”;三是具有索赔风险,东软熙康则面临这一业务所涉医生和护士的相关医疗责任索赔风险,具体而言是,东软熙康面临相关医生和护士在东软熙康服务的云医院平台提供在线问诊和互联网居家护理服务的责任索赔风险。

在2020-2022年间,东软熙康已收到与健康管理服务有关的医疗索赔,金额分别约为282万元、3.5万及12.5万元。尽管此类索赔未对东软熙康的业务及财务状况产生重大不利影响,但并无法保证日后不会遭遇类似索赔,且公司的保险保障可能并不充分或可能根本没有保险保障。

总体来说,东软熙康所处行业竞争激烈,但前景明朗,接下来东软熙康要做的是增强其核心竞争力,保持营收增长,尽快扭亏转盈,增加上市成功的砝码。尽管IPO之路坎坷,四度递表的东软熙康还在积极推进IPO,其上市的决心足以可见,期待听见东软熙康成功上市的喜讯。