这个问题在《富爸爸穷爸爸》里面讲的很清楚了,过去5年,起码看了5次,每年一定重温一次,对于理财小白强烈推荐!对于投资老手就算了,都是“常识”。

先看个视频:

https://www.zhihu.com/video/1222549846625947648

在《富爸爸穷爸爸》一书中谈到的重中之重就是「增加资产」和「减少负债」。

任何人做任何工作,只要把这个概念理清后闹记于心,在经济条件方面都不会过得太差。

他在书中说了3个「增加资产」的典型方法:打工、创业、投资。

对于大部分人来说,打工是普遍的道路,也是必须的道路,就算是创业者一开始也免不了打工,只不过是为自己打工而已。

一开始提升打工的能力是「增加资产」最有效的方法,所谓的原始积累,提升打工的能力换句话说就是提升专业能力、人际关系、职业素养等等,

我个人的规划是这样的:

在25-30岁的阶段,把主要的精力放在提升「打工的能力」,我现在是自由职业,也是属于为自己打工的一种,但还是少不了专业能力,我目前定位于专业能力是财务分析和自媒体的运营。

在业余的时间就可以开发投资的能力,把小部分精力放在了提升投资的能力,例如指数定投、理财技巧、资产配置等。

所以这个年龄阶段,「增加资产」的主要方式一定是「打工的能力」,少部分的方式就是「投资的收益」。

接着,随着年龄的增长,在30-35的阶段,「打工的能力」已经逐渐成熟,资金也得到一定的累积,我会把这部分的精力慢慢减少,开始把更多的精力放在提升「投资的收益」。导致的结果就是:我「增加资产」中透过「投资的收益」的比例会慢慢提升。

总的来说,这个阶段,我主要有两种方式「增加资产」,那就是「打工」和「投资」。

接着到了35岁-40岁,我希望自己的「投资的收益」完全能够覆盖自己的「日常开支」,也就是一般人所谓的财务自由的状态。

终极状态就是,「投资的收益」不仅仅超过「日常开支」,还能远远超过「打工的收益」。

以上就是「增加资产」简单的一部分。

接着再到「减少负债」。

首先一定要知道什么是负债,在《富爸爸穷爸爸》一书的定义中,不能给你带来现金流入的都是负债,例如你买了一套房子,你每个月都需要还房贷,那就是属于负债。

当然不是说不能有负债,而是要「减少负债」,如果我有足够多「增加资产」的方式,那我自然也可以「增加负债」。

那还有什么典型的负债呢?

车子,对于大部分人在起步来说,车子对于金钱的损耗是极大的,例如保险、停车费、养车等,虽然能够提供一定的便利性,但对于金钱的损耗还是不对等的,况且现在还有地铁、巴士、滴滴打车,生活出行已经足够便利了。

所以,「减少负债」其中一种方式就是「不买车子」,除了车子,还有生活中其他很多东西,例如奢侈品、昂贵的鞋子、米其林等,这些随着你「增加资产」,你必定会忍不住剁手,同时开始「提升负债」,很多人就会掉入这个陷阱中,一边疯狂「提升资产」,一边疯狂「提升负债」,永远都达不到「财务自由」的状态。

生活中有一种普遍人会认为是「负债」,但我认为是「资产」,例如我向亲朋好友借了一部分他们不用的闲钱进行投资,我每年给予他们6%的利息回报,而我过去5年自己稳定能够获得10%左右的投资回报,那我就能每年净赚4%的利息回报,这个看似是「负债」,对我来说其实是「资产」,因为每年给我带来稳定的现金流入。

有些人可能会觉得没有物质消费,那生活不是很无趣吗?

「减少负债」不代表「没有负债」,像我个人最近的负债就是投影仪、养两只猫、喝好的咖啡,这些都是我生活中的「负债」,但一定是我承担起的负债,占我收入比重不多的负债。

最重要还是要理清什么是「资产」,什么是「负债」,进行合理的分配,不要买了房子就以为是资产,也不要借钱就以为是负债,当然借钱投资失败就是一种负债。

对于普通人来说,其实并不需要多么精湛的投资技巧,或冒多大的风险创业,只要理清生活中这些概念,想清楚自己到底在做什么,在职场道路上稳定发展,增加资产和减少负债都能过上不错的小资生活。

最后,《富爸爸穷爸爸》一书中提到致富的核心技能有会计、投资、营销、法律,说这本书没用的人,先问问自己有没掌握了这4项技能。

推荐一些从入门到终极书籍给你吧,其实把入门的书籍都看了,全都是我看过的书,对我影响非常大。

1.入门篇

《富爸爸穷爸爸》

《小狗钱钱》

《财务自由之路》

《邻家的百万富翁》

《巴比伦最富有的人》

2.初级篇

《财报就像一本故事书》

《手把手教你读财报》

《投资中最简单的事》

3.进阶篇

《投资中最重要的事》

《巴菲特的护城河》

《学习估值,轻松投资》

《指数基金投资指南》

4.高级篇

《穷查理宝典》

《怎样选择成长股》

《彼得林奇的成功投资》

5.终极篇

《证券分析》

《聪明的投资者》

《估值》

《价值评估》

以后我看了新的书籍也会再次更新,以上的书籍都非常经典,值得反复阅读和消化。点击下方关注我的公众号「阿猫读书」,就能领取从入门到终极的理财投资书单,让你效率倍增!

更新:

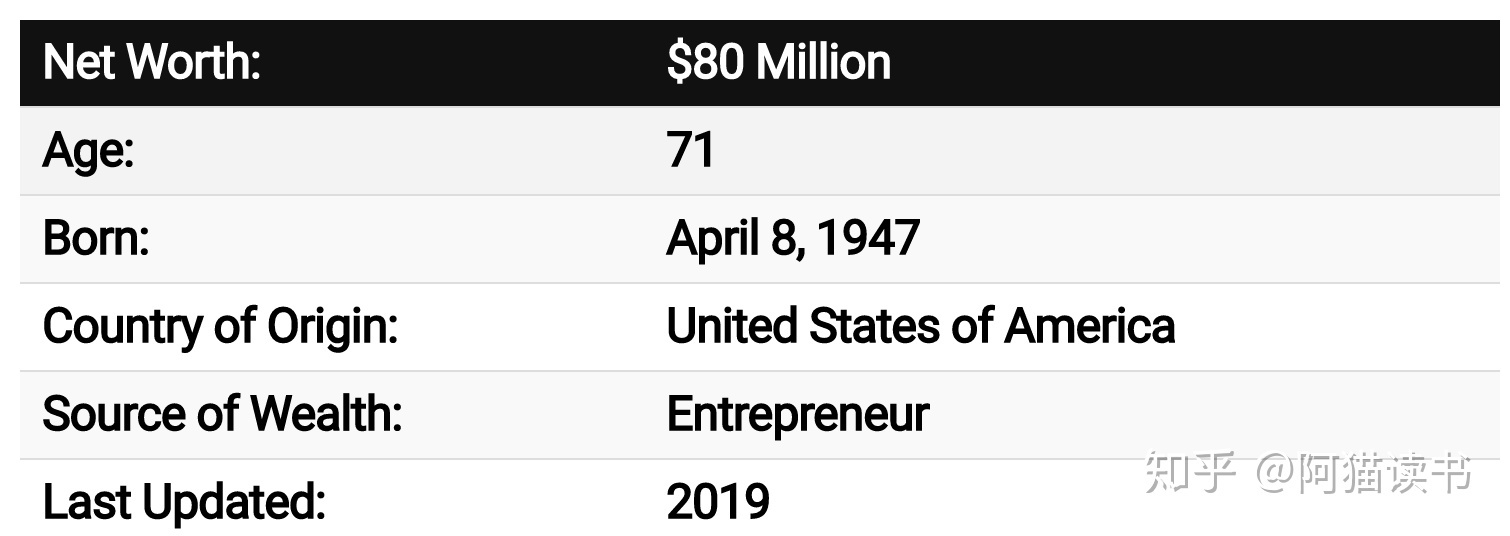

1.作者破产了?

作者本人没破产,而是作者一家公司破产了,而他名下还有10家公司,包括他说还有7000个房产(在他妻子名下),这是Robert Kiyosaki最新的资产状况,净资产8000万美元。Robert也不是靠《富爸爸穷爸爸》这本书致富的,在他出版这本书之前就已经财富自由和退休了。

2.富爸爸有很多系列,看哪一本?

最经典的就是《富爸爸穷爸爸》,其他基本雷同,个人认为看这一本就够了,有时间当然也可以看看当作重温。

3.买房就一定是负债吗?

Robert Kiyosaki自己就是透过买房和创立企业财富自由的,所以他非常提倡买房,但前提是房价合理,按照目前中国的情况来看,估值太高了,以至于承受过高的负债和现金流出,不太值得。

另外,Robert Kiyosaki更多的是授之以渔,而不是授之以鱼,如果你模仿Robert直接去买房或不买房,那都是一件很蠢的事情,最重要的是搞清自己擅长和喜欢的投资方向,例如股票、商品。

Robert还买了游艇,一般人来看就是负债,但他的游艇也是资产,因为他把闲置的游艇也租了出去,每个月带来现金流入。

我之前住民宿,发现民宿主人也是租的房子,他租了一间大房子,有3个房间,自己住一间,把另外两件装饰一下租给别人,刚好抵掉自己的房租,这不就把负债变成了资产了吗?

@潘泰燊 说的挺好:「资产」和「负债」在一定的时间维度上可能会互换,比如早些年买的房子,当时是「负债」,但是涨了很多,加上杠杆作用,其实现在已经是「资产」。

总之,方法很多,活学活用,不一定只有买房才是唯一的道路。

4.有人评论:在中国肯定要买房啊!国情不同

作者指的买房只以投资为目标,大多数人买房是自住的,那可以考虑买房啊,不要把自住的刚需和投资混淆,但必须要弄清的是,就算是自住的房子并不是资产,而是负债,他并不能给你带来源源不断地现金流入,而是现金流出,也就是“从你口袋你拿钱”。你必须要想办法增加自己的资产。让“把钱拿到你口袋里”,例如房子出租。

我曾经认识一个人教科书般地应用了富爸爸的技巧,一般人都无法理解的事情,他自己一开始买了一套房子,后来又有了钱勉强够付首付,又买了一套更小更便宜的房子,但他竟然把一开始大一点的房子租掉,自己搬进了一个新买的更小的房子,短期内降低生活品质,忍受小房子,但他大一点的房子租金更多,所以长期为他带来更多的现金流入,活生生把负债变成了资产。

一般人做法是什么?先买一套小房子,有钱了,再换一套大房子,永远都需要还房贷,房子永远都是负债。

5.看这本书可以财富自由吗?

看一本书就想财富自由?想想也不可能吧。你上北大清华都不能保证你财富自由啊,只能在一定程度改变你对于金钱的观念,从而做出不一样的抉择。

财富自由本身就是困难的,因为起码需要掌握投资或创业其中一项才有可能成功,掌握这两项的前提还是要会计、投资、市场和法律,我个人觉得这本书有用也是因为我专业本身就是会计和投资,另外业余时间会掌握市场营销的技巧,所以最后在投资方面给我带来了很大的收益,目前还在拓展创业这方面。

书总归是有局限性的,你只能在书里找到适合你自己的部分,如果你这样推论的话,世界上任何一部书都是没用的,因为都没有一个能够喂到你嘴里的致富技巧,大多数都只能提供你一个思路引进门,然后自己再去探索。

或者一本书中的局限中,再去阅读其他的书进行弥补,例如他富爸爸没有提供如何要投资,你就可以看看《聪明的投资者》,如果销售很重要,你就要再拓展看看《影响力》,如果要开一家公司,你就再拓展看看《精益创业》。

你可以在一本书不断地延展,看更多的书,你的片面的知识才会成为一个系统。

这本书不是理财的终点,而是起点而已。

6.Robert非常强调创业和投资,赚的多固然是一个原因,另一个重要的原因就是缴纳更少的税和没有上限,例如你有一天打拼到管理层了,年薪百万,但是税后到手可能再70多万,足足少了30万,而投资和创业创造出100万,到手可能有90万,所以中产阶级是可怜的,因为他们缴纳的税更多,反而是富人是资本创造出来的价值,并不需要交太多的税。

7.自己将来也会变成负债

为什么要累积资产?资产能够在你没有工作的时候还能给你带来收入。

我们每个人都会老去、生病、意外,我们自己总有一天就会成为「负债」,因为看病就需要源源不断地现金流出,这个时候我们总不能指望勉强再去工作,我们必须要用资产带来的现金流入维持我们生产,如果仅仅用存款,万一花完了该怎么办呢?

年轻人看似是个体,但总有一天你会有家庭,有伴侣、孩子和父母,万一有一天是他们生病了,你微弱的收入决定不能够承担,提早累积能够带来现金流的资产,你的人生才会有保障。

8.要么大量读书,要么就别读书

读书最忌就是一知半解,所谓的书呆子也不是书读多了,而是书读太少了或没读懂。

例如,看到富爸爸说房子是负债就决定不买了,却没看到一个前提就是,房子是不是资产取决于他“从你口袋里拿钱还是存钱”,重要的不是资产本身,而是这个资产能够给你带来现金流入还是流出,越高财商的人,越懂得控制现金流。

9.为什么“富爸爸”无法提供具体操作的致富方法?

富爸爸一书中没有提供具体的致富方法,更多的是观念上的转变。

但他提及了自己的致富方法就是购买房地产和创立企业。

换句话说,他致富的方法就是购买房地产和创立企业。

但是他根本没有办法教你如何去买房地产,因为每个国家的房价和法律都不一样。

也没有办法教你创立企业,因为这要结合你自身擅长的能力和想要销售的产品。

另外,他没有办法举出更多的致富方法,原因是一个人的能力有限,一个人想要仔细去专研某个领域的事情,例如房地产,往往需要付出大量的时间和精力。

他只能告诉你一件事情,那就是必须要在四象限之中进行转换,从雇员和自由职业的身份中转换成投资人和企业家,这才有机会致富。

而创业就是需要我们找到好的项目,这是所有人都面临的巨大难题,一本书肯定是教不了你的。

投资的话涉及太多的方面,例如股票、基金、风投、债券,你又要找到自己想要投资领域的方面,但肯定不是涉及所有的领域,因为这就代表了你不够专业。

像“富爸爸”专门是购买小公司股票,而我个人是“巴菲特式”购买价格合理的好公司。

重点就在于创业和投资的方向,想象空间太大了,并不是一本书就能教会的事情。

但前提就是我们在为别人工作的事情,不要麻木的成为雇员的身份,一辈子只想着打工,而是拓展人生新的可能了,去尝试投资或创业。

如果你是个终身学习的人,你的能力一定会不断地提升,打工肯定是无法满足你的求知欲的,你能力突破到了雇员的身份,你就会试图尝试投资和创业。

当然,你是个不喜欢学习的人,一定不要尝试投资和创业,失败是必然的事情,因为这需要极强的综合能力,并不是像打工一样,掌握一项技能就足够了。

这本书算是给我了一个对于未来的希望,我知道自己只要持续进步、学习、成长,未来是充满可能性的,并不是只能一辈子打工而已。

欢迎你来公众号「阿猫读书」做客,点击下方即可关注,我在那边等你,陪你一起学习理财~