很多人不买保险是因为侥幸,但是也有一部分人是有保险意识的,他们不买保险的理由是出于恐惧,但恐惧并不是担心风险发生后带来的损失,而是害怕出事不能得到理赔金。

我们也经常问客户,在您心中保险公司倒闭的风险高还是一个人罹患大病的风险高?很多人给出的答案是认为保险公司倒闭的风险大于人类得病的风险。

我可以负责任地说,在我的有生之年是看不到保险公司倒闭了,下辈子也看不见了。因为中国作为全球第二大经济体,如果保险公司都可以倒闭,这个影响是非常大的,保险公司作为金融体系内最安全的公司都能倒闭的话,这个声誉影响会严重打击我们整个的经济体系。所以我希望您说怕保险公司倒闭只是不想买保险的一个借口,而不是心里真的这么想,如果真的这么想,就显得有点太无知了。

最近有喜欢抬杠的在跟我说,银保监会曾经发文说到过禁止刚性兑付,进一步规范保险资管产品的业务,所以不能买保险,保险不是刚性兑付产品。

唉,在保险产品里只有分红和万能账户的结算利率是不确定的,除此之外一切都是确定的,也因此,除了这两点以外保险产品其他的都可以说是刚性兑付。我们买一份保险,如果想得到钱就两种可能,第1种发生约定的风险,第2种退保获得现金价值。上述这2点都以明确的金额和数字写进保险合同里。

所以我们从来不推荐也不鼓励客户选择分红类产品,因为万能险还具备一定的灵活性,毕竟是一个可以支取的账户,但是分红险只能去杜保险公司到底能分多少钱,所以在保险产品里,分红险的分红是最大的不确定因素,不太符合保险产品具有强大稳定性的特点。

我们再回头看一下2019年11月22日银保监会下发的这个文件,文件的全称叫《关于规范金融机构资产管理业务的指导意见》,所谓禁止刚性对是指,保险资管产品的投资范围包括国债地方,政府债权,中央银行票据,政府机构债券,金融债券,银行存款,大额存单,同业存单,公司信用类债权,证券化产品,公募基金,其他债权类资产,权益类资产和银保监会认可的其他资产。简单理解这个文件规范了保险经营主体投资业务的主要范围,我们可以看到保险主体公司所投资的产品,大部分都为固定收益类产品及安全和稳定性是非常高的类别。

同时这个规定明确了合格的投资者的资质,一个合格的投资者必须具有两年以上投资经历,家庭净资产不低于300万元,家庭金融产品不低于500万元或者近三年本人年收入不低于40万。我们最近看到很多新闻,一个家庭年收入只有几万元,到处借钱却买了非常不靠谱的几百万的理财产品,最后血本无归,实际上在监管层面对于投资者的要求是有明确规定的,如果您没有到这个门槛儿投资,就会极大的风险。

我们再看一下保险法的规定,中国保险法第92条规定,经营有人寿保险业务的保险公司被依法撤销或者依法宣告破产的,其持有的人寿保险合同及责任准备金必须转让给其他经营有人寿保险业务的保险公司,不能同其他公司私自达成转让协议,必须由国务院银保监机构指定经营有人寿业务的公司接受转让。就是说保险公司不能私自的把公司转给别人,必须在国家监管部门指定的情况下才可以转让。

在极端条件下,保险公司是可以破产的,但是破产的保险公司签署的人寿保险合同必须转让给其他的保险公司,如果没有保险公司愿意接手,会由银保监会指定保险公司来接手人寿保险的投保人,被保险人和受益人的利益不受原保险公司破产的影响,可以要求新的保险公司按照原保险合同的内容继续履行保险责任。

所以你一定要分清什么是储蓄,什么是储蓄保险,储蓄保险也叫理财类保险产品,是保险公司专门针对财务管理这个需求研发的保险产品。目前放眼整个金融行业只有人寿类保险可以刚性兑付,因为人寿保险合同是以人的健康和寿命为标的的合同,即便是它是一个储蓄类的保险产品,所对付的承诺金额就是我们常说的保额或者是退保的现金价值。这个金额不会因为保险机构是否盈亏为条件而理赔或者不理赔。

在保险法的第2条中也明确,保险法中所称的保险,是指投保人根据合同约定向保险人,也就是保险公司支付保险费,保险公司对于合同约定的可能发生的事故及其发生所造成的财产损失,承担赔偿保险金责任,当被保险人死亡,伤残,疾病或达到合同约定的年龄和期限等条件时,承担给付保险金的商业保险行为。

同时保险法第89条规定,保险公司因分立合并需要解散,或者股东会股东大会决议解散或者公司章程规定的解散事由出现的话,由国务院保险监督管理机构批准后,才能解散经营有人寿保险业务的公司,除因分立并购或者被依法撤销外不得解散,保险公司解散应当依法成立清算小组进行清算。

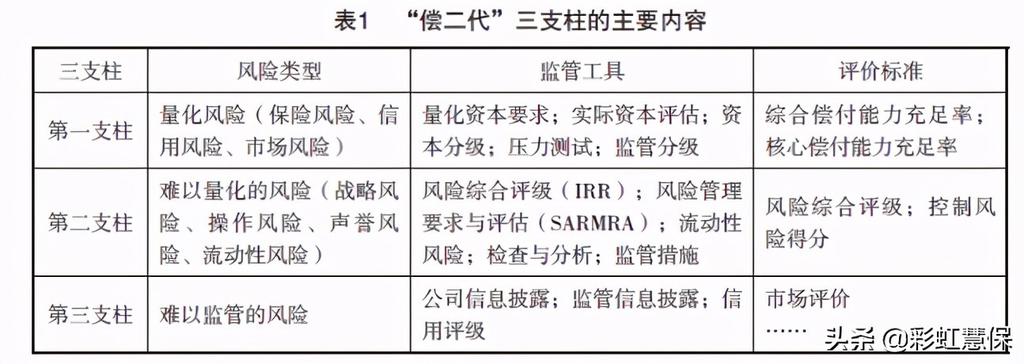

值得一提的是,中国银保监会于2016年正式实施全称为中国风险导向偿付能力体系,也就是人们常说的偿二代。新出台的这个偿二代体系,更加注重保险公司的风险大小和风险管理能力,整体监管框架可以分为三大支柱,其中一大支柱为资本充足要求,其次是风险管理要求,第三是信息披露要求,分别从定量,定性,市场约束三方面对保险公司偿付能力进行监管。

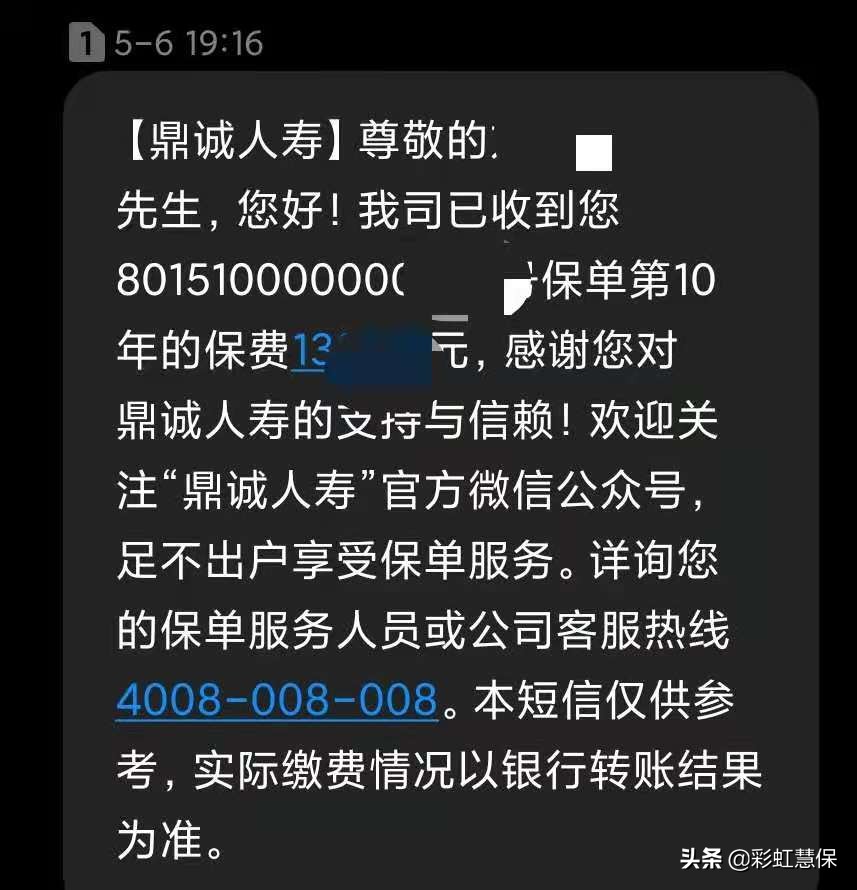

我再给大家看一条我前不久收到的短信,这是我在10年前买到的一份保险,这份保险的性价比很高,在当年人们都说这是一家小公司,实际上今日来看它也不能算是知名度很高,或者是体量很大的保险公司,这家公司曾经历过股东的变更,也改了名字,但是我的保险利益没有受到任何影响。

如果在一个国家或者在一个金融体制内保险公司都不保险了,那真的就没有保险的事了。