在买保险这件事情上,一直都是两个极端。有的人一直买,买了好多份。有的人坚决不买,坚决不信。

有个朋友问:我买了那么多份的保险,会不会冲突?

相信很多朋友都会有这样的困惑,保险买很多份,到底可不可以同时理赔呢?

这个问题要从人寿保险关于赔偿的的两个基本原则来分析。

寿险,有两个基本赔付原则:损失补偿原则和定额给付原则。

损失补偿

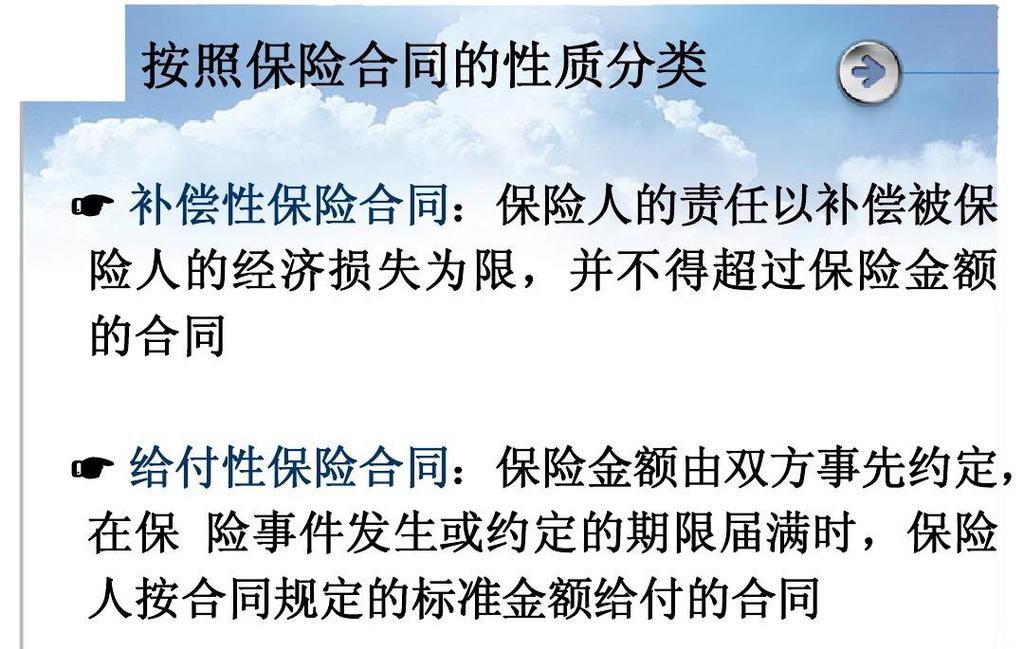

损失补偿原则是指,当被保险人发生损失时,通过保险公司的补偿,使被保险人的经济利益恢复到原来水平,被保险人不能因损失而得到额外收益的原则。

补偿是有限额的:

1、以实际损失为限

2、以保险金额为限

3、以可保利益为限

这个原则讲的是,法律不允许通过一次保险事故获利。最多就是恢复到原来的水平。符合这个原则的保险,无论投保多少份,最终赔偿到手的总额都不会超过损失,所以多投无益。

比如,投保医疗险,一次住院花费20万,先报销社保,再报销一家或者多家保险公司的商业医疗险,最终到手的钱一定不会超过20万。

也有例外,就是某一些医疗险合同里增加了部分给付性赔偿内容,比如:住院津贴、特定疾病定额给付金。看下图,本来是一份医疗保险,但划红线的部分都是定额给付性质,这部分和实际花费无关。如果不考虑定额给付的部分,最终到手的钱一定不会超过花费。

符合损失补偿原则的保险有医疗险,包括小额医疗、百万医疗、意外医疗等。所以医疗险,百万医疗及其以上的医疗险,只买一份即可。多买几本是浪费钱。

医疗险通常是报销型的,像现在比较火的各个公司的百万医疗险,一年几百元就可以最高报销几百万住院费用。还有意外医疗类产品,可以报销猫爪狗咬、摔伤骨折等意外事故产生的医疗费用的产品。这类产品,最终的报销金额是不能超过实际花费的医疗费的总额的。报销型产品的保额只是一个最高限额,并不是一定会给到那么多的钱。

比如保额200万的医疗险,并不是说只要得了病就可以马上赔付200万,200万只是理赔上限。最终获得的理赔金还是要看我们实际花费了多少。如果最终花费了80万,那么,社保、补充医疗保险、所有的商业保险在内,统统算上,最终报销到手的钱不会超过80万。

定额给付

除了医疗类保险是补偿性的,就是报销型的,其他有关人的保险都是定额给付型的。

因为在人身保险中,人身损害往往难以量化。比如怎么衡量小编的生命值多少钱?怎么衡量小编因为重疾造成的损失,包括日后的损失应该是多少钱?无法衡量,所以人身保险大多属于定额给付性的。

定额给付就是保多少额度(这个额度由双方事先约定),一旦发生约定的保险事故,保险公司就赔偿多少钱(也就是保险合同写的是多少钱就给多少钱)。和实际花费无关。和实际损失无关。

不难看出,给付型的可以买多份,出险的时候可以同时赔付。比如小编为自己生命投保一千万,小编身故就会赔1000万。这个可以多家公司投保。都会赔偿。

那些属于定额给付保险呢?

寿险

寿险是指以被保险人“身故”作为赔付标准的。当被保险人的生命发生了保险事故,无论是因为意外还是疾病,保险公司都要按照合同约定给付保险金,它是一种给付型险种,买多份可以同时进行赔付。

重疾险

重疾险也是按照保险合同定额给付的,买多份也可以同时给付。

举个例子,某人买了两份重疾险,保额各30万,如果不幸确诊了某项两份保险合同中都有规定的重疾,只要条件都符合,那么可以获得的理赔金就是60万。这时候两份重疾险合同是独立的,可以叠加进行理赔。

意外险

意外险是给付型的,可以多买,最终会多给。但意外的医疗部分是报销型的。另外,意外险的残疾部分,虽然属于定额给付,但只有全残是全额给付,部分伤残按等级赔付。比如十级伤残,就赔付保额的十分之一。

年金险

年金险也是按合同约定给付的,可以多买。