前言

工商银行是四大国有银行之一。

虽说现在允许银行破产,但万亿市值的工行依然是老百姓心中的航母,不二的选择。

投资理财,很多人风险承受能力有限,大家普遍青睐保本型理财。那怎样才能在工商银行找到保本型理财呢?这些产品是否值得购买呢?

保本理财

首先,在工商银行网站主页,进入“理财”板块。

其次,在“收益类型”处,选“保本浮动”,得到如下结果:

这里要特别注意,产品标题上方一定要有“保本”和“自营”标签。

自营,说明这只产品是工行自己推出的,信誉有保证。

保本,是一个非常特殊的标签。图中的理财产品风险等级为1,而工行非保本理财产品中,风险等级同为1级的产品也不会使用此标签。

所以,只有带“保本”标签的产品,才是风险最低的。

产品分析

带“保本”标签的目前只有一款。

银行发布任何理财产品都是为了从中赚取服务费或超额收益,然而任何形式的财富增值都必须承担一定程度上的风险。如果银行担保了客户的本金和最低收益,那么银行自身的风险就会提高。

本产品的说明书长达8页,我将摘录出的重点条目给大家做出提示:

一,发行方责任范围:

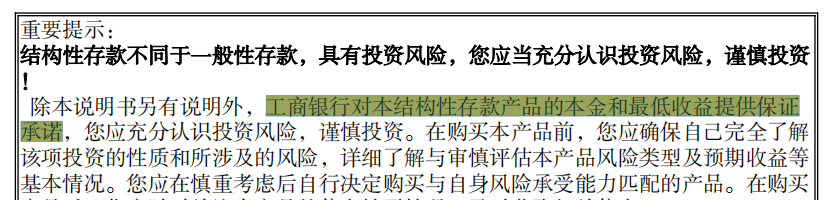

保本理财,在说明书中,要找到类似“工商银行对本结构性存款产品的本金和最低收益提供保证承诺”这样的说明,才能确保安全。

二,最不利情况:

投资理财一定要考虑最差情况自己是否能接受。本例中,最差情况下投资者可以获得本金和最低约定收益,基本符合初衷。

三,起购金额:

最低起购金额限制决定了您手头的闲置资金是否可以购买当前产品。具体应该参见说明书。像本例,搜索结果页显示2000元起购,实际上说明书中写得是2000美元。按现在汇率,这两者相差了6倍以上。

四,锁定期与毁约:

锁定期决定资金冻结时长。投资者应该把钱分成多份,投资到不同的产品当中去。理想情况下,投资者应该每个月都有理财产品到期。

此外还应该关注理财产品的毁约惩罚条款:

本产品中,客户无权提前终止产品。而银行在某些原因下有权提前终止。投资者在投入这款产品之前,对预计投入的本金量和可能提前需要这笔钱的概率,自己都要提前计算清楚。

五,风险揭示:

风险揭示一般是投资者最喜欢跳过的部分,但其中也经常隐藏一些常理之外的东西。投资之前,还是应该认真阅读:

笔者就在本产品中发现了一些值得注意的地方:

如果工行破产,投资者依然会损失本金和收益。所以保本依赖于工行正常运转。符合预期但应知晓。如果市场意外上涨,投资者收益受约定收益上限约束,并不会跟涨。这个可以作为工行为投资者保本的对冲补偿,符合预期但应知晓。发生系统、通讯故障,导致损失,工行无责,投资者自行承担。这个就有必要了解一下是否应该属于不可抗力,还是仅仅为了撇开责任而已。价值分析

本产品锁定周期为1年,预期收益为1-1.5%。无论流动性还是收益率,和时下的非保本低风险理财产品相比,可以说几乎没有任何优势。

那它为什么会存在呢?我认为有两点:

一,为了衬托工行自营的非保本浮动收益产品,使后者看起来更有投资价值。

二,为了向不愿意承担任何波动性风险的潜在客户,吸纳资金。

数据整理不易,喜欢本文的欢迎点赞、关注、评论!!

感谢您的观看,我们下期再见。