10 月 6 日,浙江省市场监管部门通报 36 家茶百道门店存在包括食品贮存不规范,原料与成品混放,食品处理区垃圾桶未加盖等问题,要求落实整改;11 日,茶百道又因存在环境卫生不整洁的问题,被北京海淀区市场监督管理局责令改正、给予警告。

更在早前的 3 月,“上海抽检奶茶店全军覆没”的话题就曾登上微博热搜, 1点点、茶百道、7分甜、CoCo 都可等知名奶茶店,操作间的脏乱差乱象在上海监管部门的镜头下一览无余。

近来对茶百道的连日曝光更像一声声警钟,将奶茶界的食品安全问题推上风口浪尖,无不一次又一次透支着人们对品牌的信任与好感。

食品安全问题是餐饮业的命脉,是什么原因让奶茶店们频频翻车,不惜在顾客的“快乐源泉”里竭泽而渔呢?

一、奶茶店疯狂加盟扩张,头部品牌坚持直营

频频在同一个问题上栽跟头,或许并不是个别企业本身不作为、不配合、不整改,更要在经营模式上寻找答案。

对于奶茶品牌而言,最大的不确定性就在于其加盟模式。品牌方授权加盟商开店,迅速铺开市场,抢占市场份额,却无法对一家家加盟商进行精细化管理,以致店面为了自身利润,频发食品安全问题。

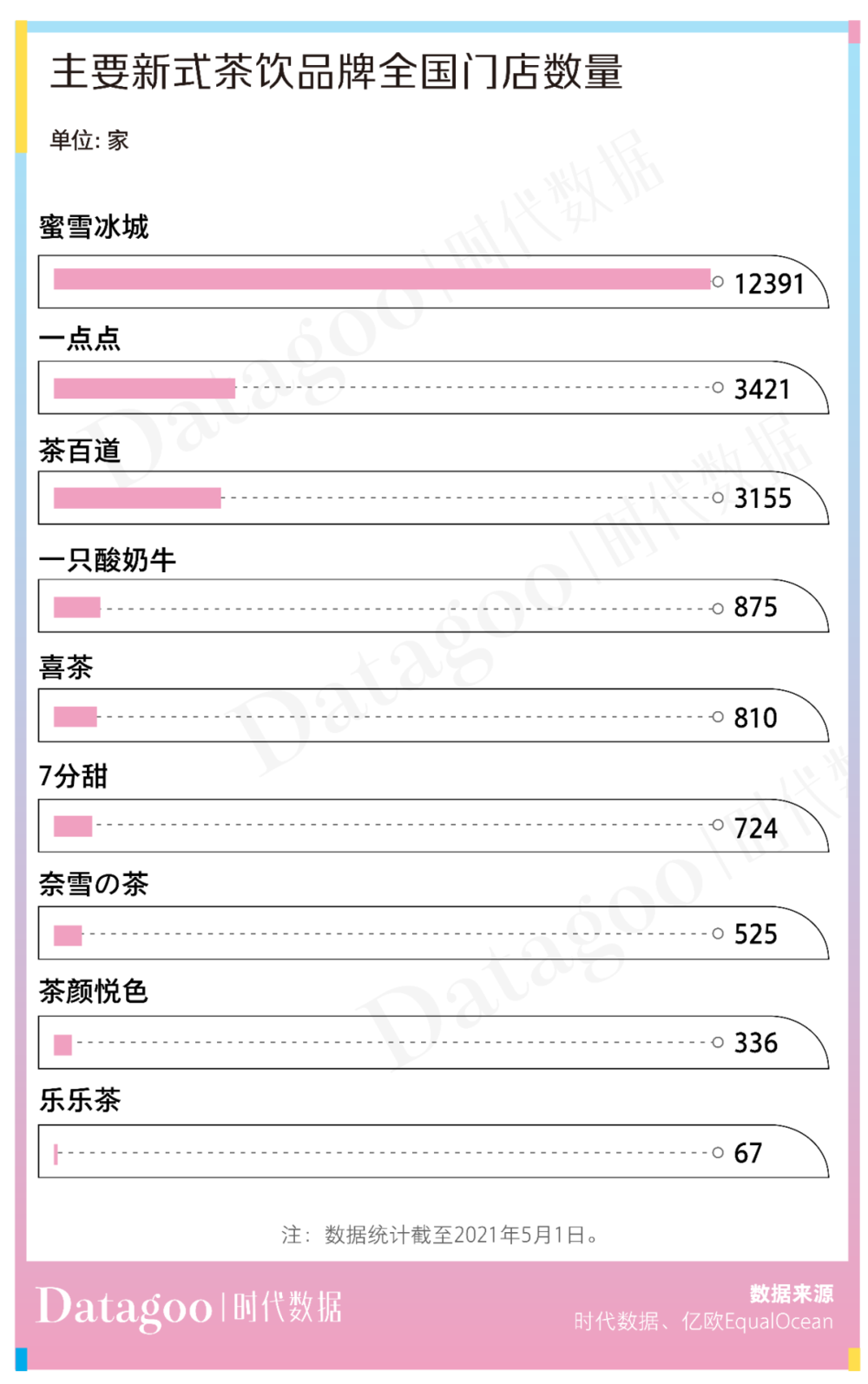

据亿欧 EqualOcean 统计,截至 2021 年 5 月 1 日,从大众点评显示的店铺数量来看,蜜雪冰城在全国的门店数一骑绝尘,超过了一万家;一点点和茶百道也都拥有超过三千家门店,三大品牌在门店数上稳坐现制茶饮市场的第一梯队。

靠加盟疯狂扩张的战术也确实让品牌方抢占到市场。

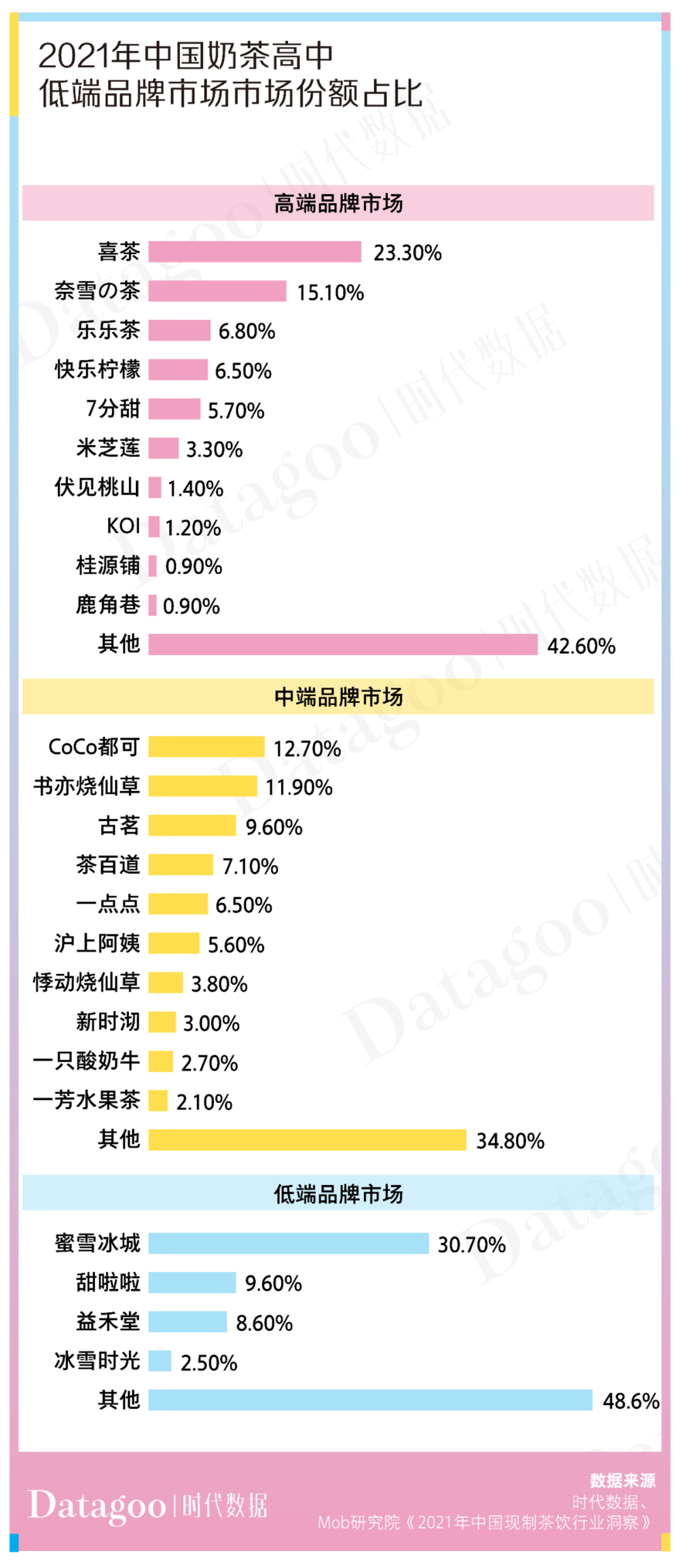

蜜雪冰城依靠低定价策略,在奶茶低端品牌市场中一枝独秀,独自瓜分了 30% 以上的市场份额;而中端品牌市场消费需求大,参与竞争的玩家们卡位激烈,在 CR5 中,茶百道和一点点虽位列靠后,但与 CoCo 都可、书亦烧仙草等品牌并未拉开较大距离,洗牌机会时刻存在。

高端品牌市场中则形成双寡头垄断格局,喜茶和奈雪の茶两家品牌分到近四成的市场份额,马太效应初显。

但即使大如喜茶、奈雪这样的品牌,也都难免会有食品安全曝出。

8 月,广州市场监管部门组织开展了针对各大知名茶饮店的食品安全抽查活动,广州市环市路的“喜茶”和“奈雪の茶”、“溜六六”三家饮品店中,就发现不合格产品 4 批次,存在违规使用食品添加剂“日落黄”,开封后预包装食品存储不当,以及其他门店卫生问题。

要知道,像喜茶、奈雪の茶这种人尽皆知的品牌,开的都是直营店,不给人加盟的机会,如果它们都无法妥善管理,保证不出现食品安全问题,就更不要说疯狂加盟扩张的其他奶茶品牌了。

开一家蜜雪冰城的加盟费最少要 37 万,一点点要 40 万,茶百道要 36.2 万。

当店家花了几十万投资加盟一家奶茶店,在缺少严格监督的环境下,如果想要尽快回本,偷工减料,减少一切可能成本,在人性的驱使下总难免发生。

二、奶茶第一股的奈雪,去年利润率仅 0.5%

如果说加盟模式放松了对奶茶店的监管,那么低到可怜的利润率,恐怕才是奶茶店屡屡犯禁最根本的原因。

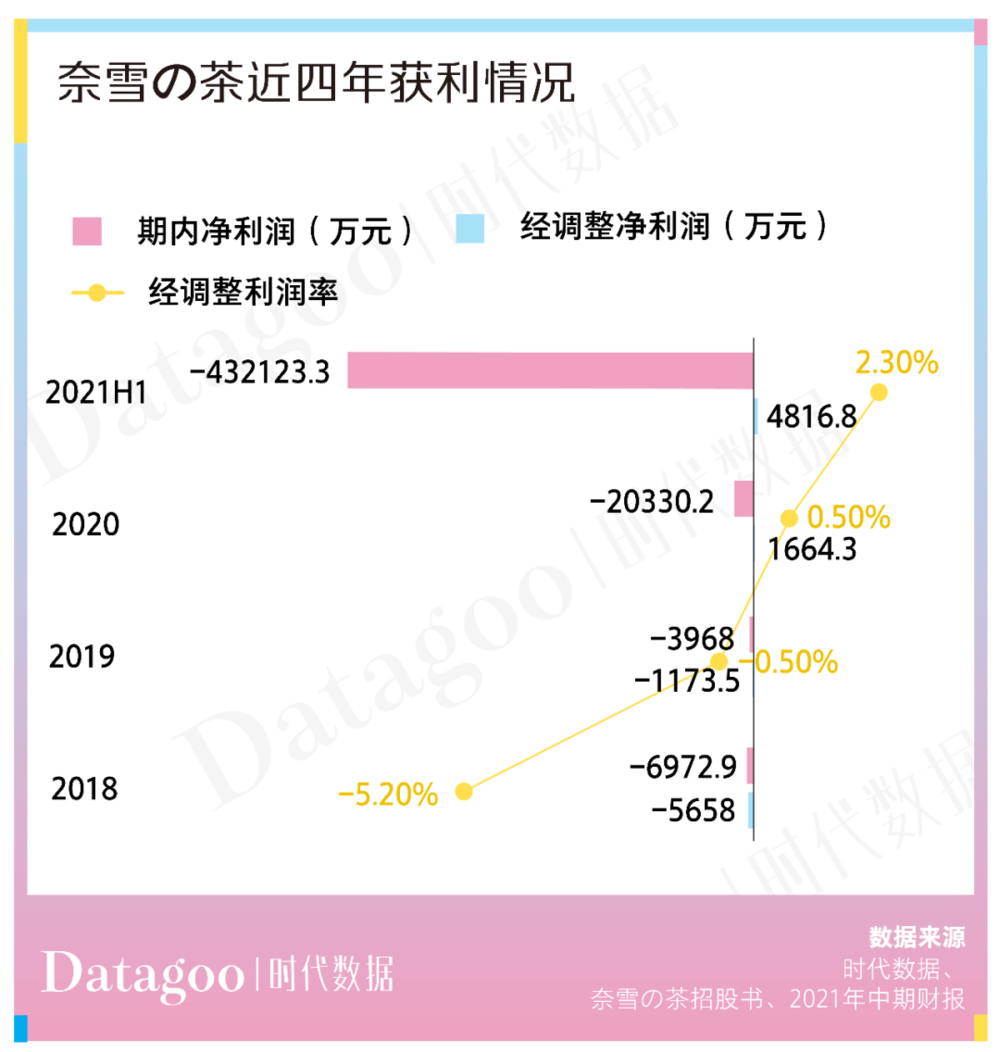

6 月 30 日,奈雪的茶正式在港挂牌,成为“新式茶饮第一股”,8 月,奈雪的茶发布中期财报。据其招股书和财报,我们得以藉由奶茶龙头企业的发展情况,一窥行业不为人知的秘密。

奈雪的茶在 2018 年、2019 年、2020 年及 2021 年上半年期内营收均处于净亏损,经调整后 2020 年全年利润率开始转正,但也仅有 0.5% 。目前,奈雪的茶今年上半年利润率有所提升,但最后统计情况仍需视年终财报而定。

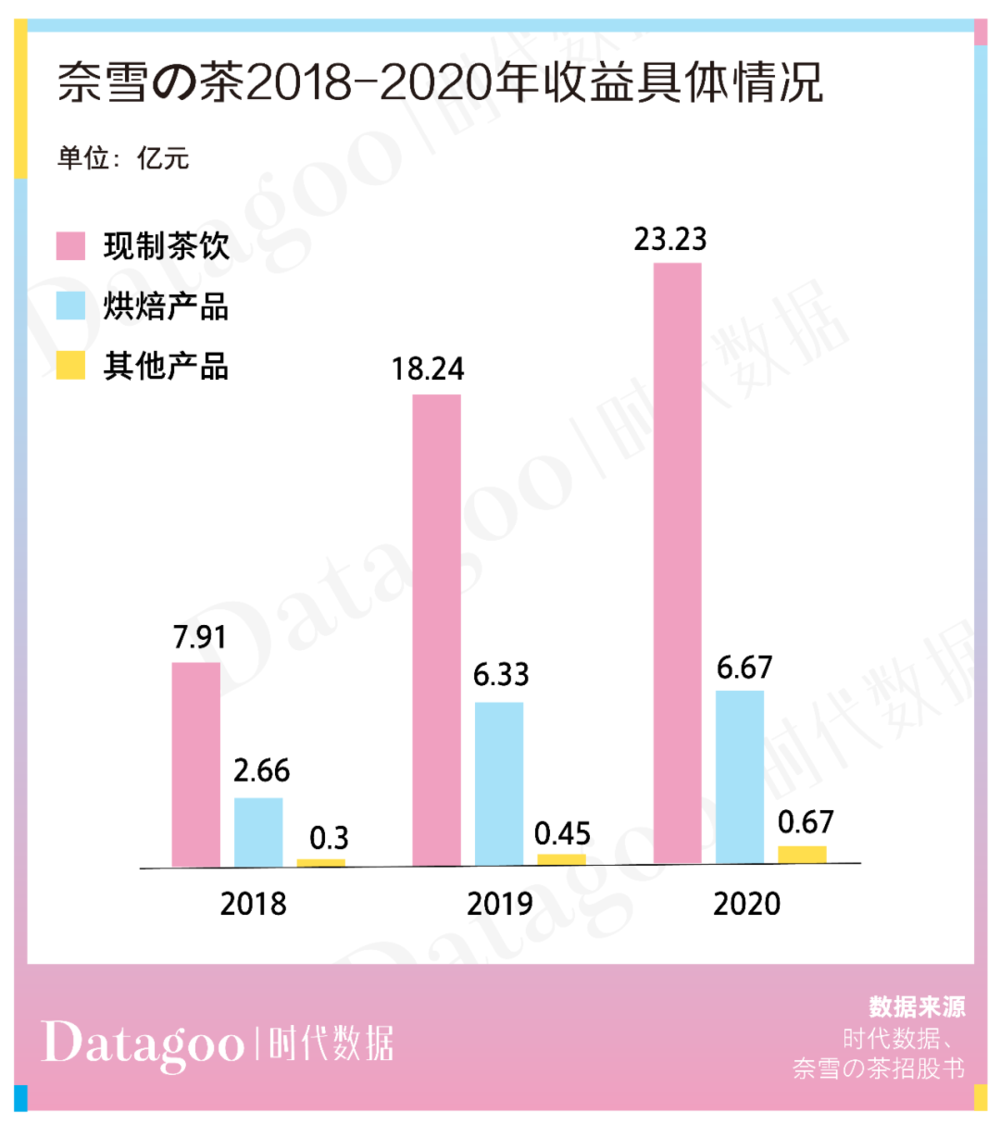

奈雪的茶在盈利端上的表现逊色,并非归罪于收入端。事实上,奈雪的茶营收呈现连年高速增长。

招股书显示,奈雪的茶在 2018 年、2019 年及 2020 年营业收入分别为 10.87 亿、25.02 亿及30.57 亿元人民币,同比增速分别为 130.2% 和 22.2% 。

其中现制茶饮的营收对奈雪的茶贡献率最高,且连年增长,从 2018 年占营收的 72.77% 持续上涨至 2020 年的 75.99% 。

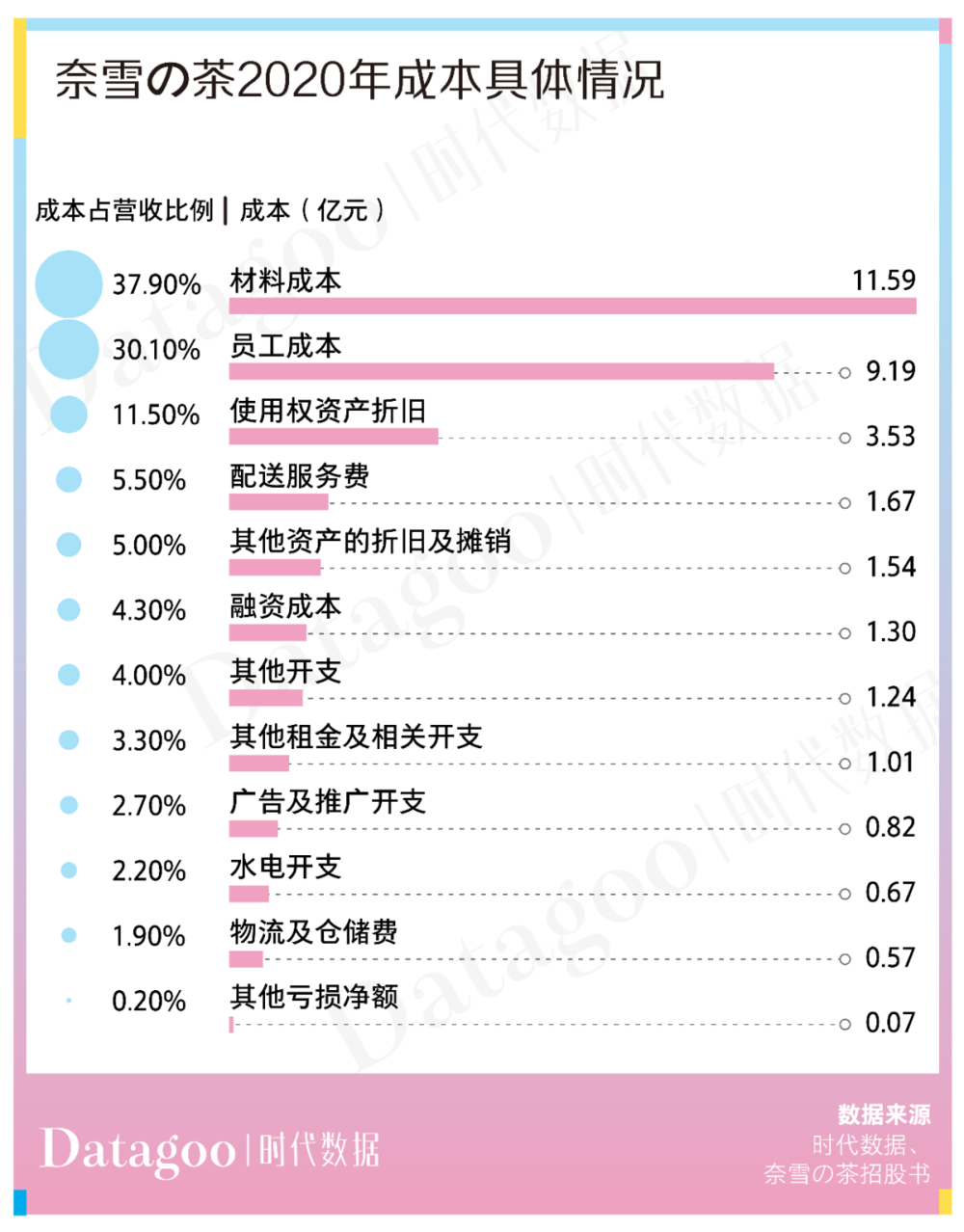

奈雪的茶利润水平单薄,根本上还是经营成本居高不下所致。其中最主要的成本包含原材料成本、员工成本、固定资产折旧成本以及租金及相关门店经营开支等。

2020 年,奈雪的茶仅前三项成本就达 24 亿元,已经花去近八成的营收。

经营数据方面,奈雪的茶截止 2018 年、2019 年、2020 年及 2021 年上半年门店数量分别为 155 、327 、485 和 494 家,相较于前两年的快速扩张,今年上半年奈雪的茶店面数几乎未有变化。

奈雪的茶门店增速放缓已肉眼可见,这或许也是整个行业需要面对的现实。

三、奶茶行业十店九亏,资本布局趋向头部企业

这低薄的利润率显然不是奈雪的茶一家如此,如果数一数二的龙头企业都掰着钱在过日子,那可见整个行业估计也不会好到哪去。

看看奶茶店的关门率就知道了。截至 10 月 20 日,天眼查显示,成立于距今 1 年内的奶茶企业大多还仍存续,而成立于距今 1~5 年的奶茶企业虽仍有近 11 万家存续,但吊销和注销的已超过 7 万家。将近四成的奶茶经营企业都无法熬到 5 年。

更不用说到了存活超过 5 年的奶茶店,距今成立 5~10 年的奶茶经营企业,注销的已大幅超过存续的,距今拥有 15 年以上资历的奶茶店,全国不到 500 家。

可见,奶茶行业十店九亏的说法,真不是说着玩的,如果放到足够长的时间尺度里,那么 477 家奶茶企业从几十万家企业中脱颖而出,概率甚至比 1% 还低。

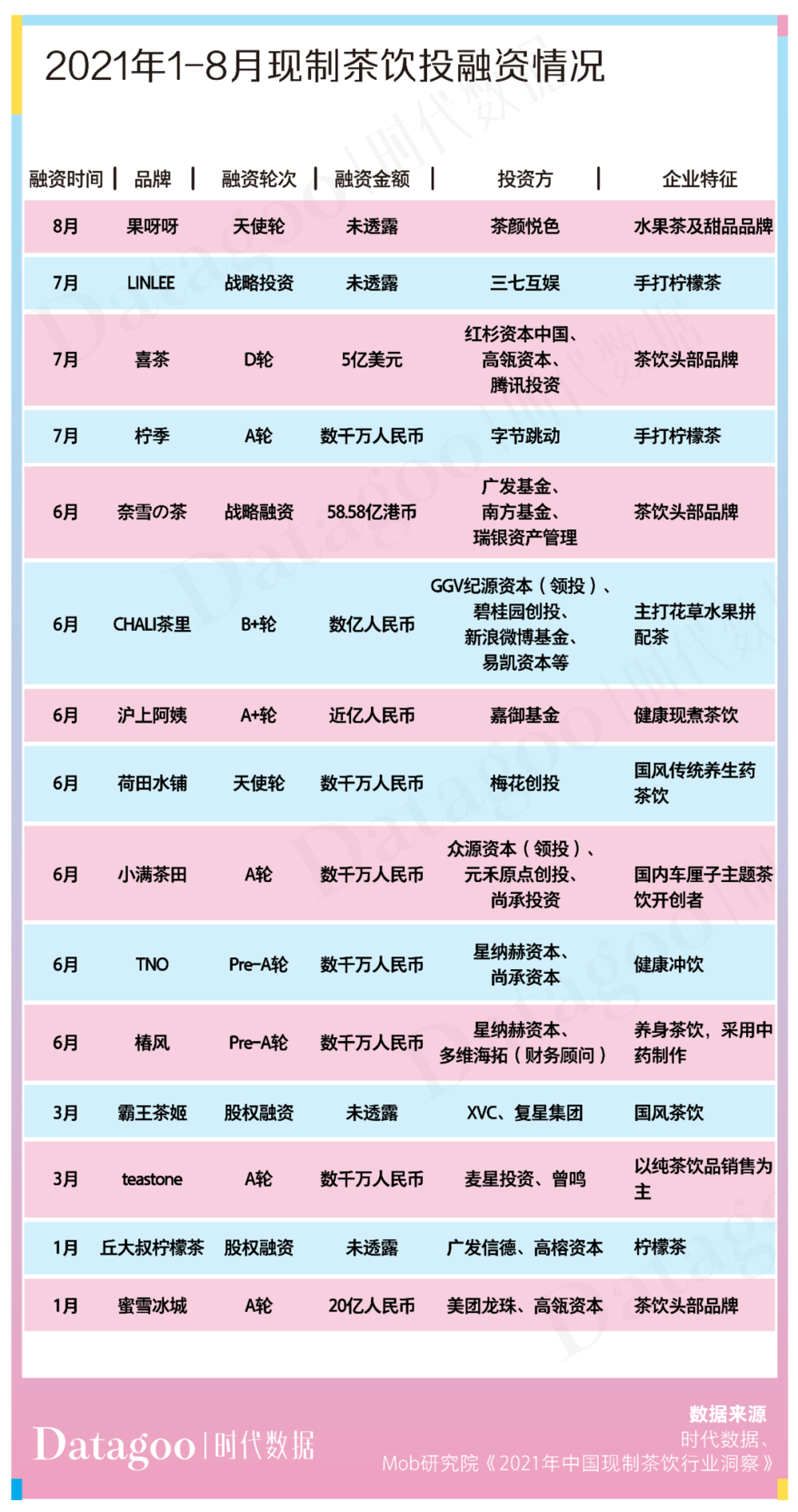

但即便如此,依旧阻止不了资本看好现制茶饮行业的新鲜血液。

今年 6 月是资本布局的融资高峰期,据 Mob 研究院统计共有 7 起融资事件。

同时,字节跳动、腾讯、三七互娱等互联网巨头入局,主打健康、养生、国风理念以及手打柠檬茶的后起之秀更易获得资本青睐。

在投融资情况中,已久经沙场占据市场地位的喜茶、沪上阿姨、丘大叔柠檬茶和蜜雪冰城等更容易获得融资,也能斩获更高的融资金额。

可见,在布局新玩家的同时,资本也正逐渐向头部企业靠拢,奶茶行业的整体格局已基本稳定,进入存量竞争时代。