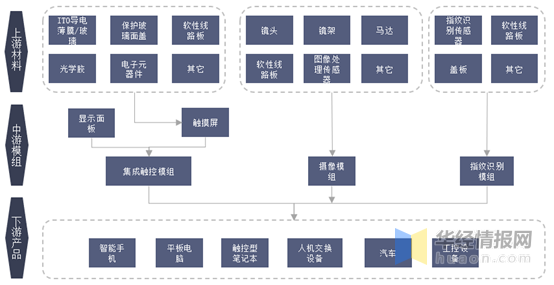

一、触摸屏行业概况

触控产业经过10多年的发展,现已进入稳定成熟期。生产触摸屏所需的上游原材料如玻璃基板、ITO导电膜、光学胶等主要分布在美国、日本等国家,触摸屏中游厂家主要集中在中国台湾和大陆地区。随着越来越多的生产加工环节向中国大陆转移的趋势,近几年触摸屏等产品在国内销售比例有逐步加大的趋势。

触摸屏行业产业链示意图

资料来源:公开资料整理

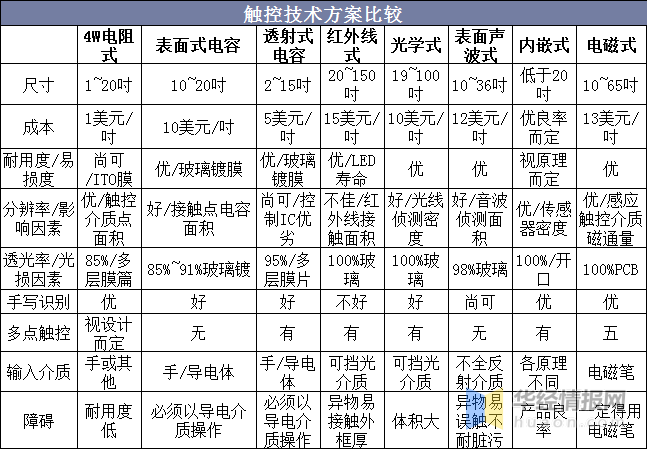

电容式触控屏是笔记本、平板和手机等消费电子面板触控的主流。按照工作原理和传输信息的介质,触控屏可分为电阻式、电容感应式、红外线式以及表面声波式四种。电容式触控屏特点是透光率100%,最大32寸、最少8点,触摸流畅、透光率好、平面、支持多点触控,只能用导电物体触摸,戴手套无法操作。

资料来源:公开资料整理

二、触摸屏行业市场现状分析

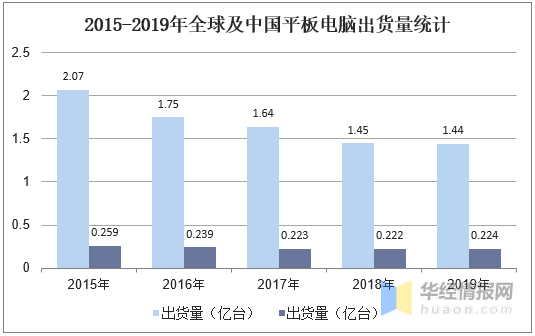

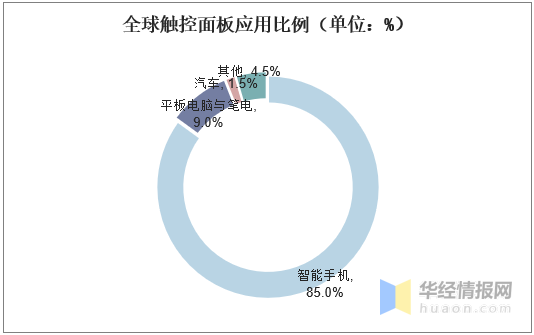

笔电支持触控多年,各大笔电品牌均已发布触控屏版本的旗舰机,智能手机+平板已经培育了用户使用触控操作的习惯。2010年苹果推出iPad,平板电脑开始流行,侵蚀了部分PC的需求,据统计,2019年全球平板电脑出货量1.44亿台,2019年中国平板电脑出货量为2241万台。

资料来源:公开资料整理

资料来源:公开资料整理

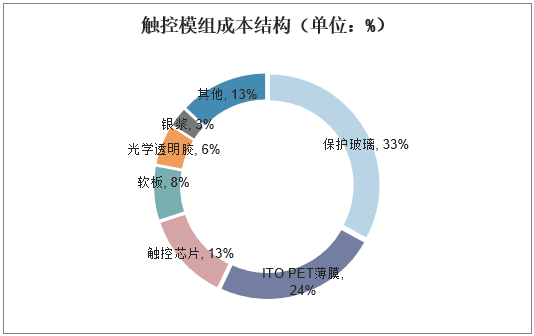

从触控模组成本结构来看,其中保护玻璃成本占比33%,ITOPET薄膜成本占比24%,触控芯片成本占比13%,软板、光学透明胶、银浆分别占比8%、6%、3%,其他成本占比13%。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2020-2025年中国触摸屏行业市场运营现状及投资方向研究报告》

三、触摸屏的生产工艺简介

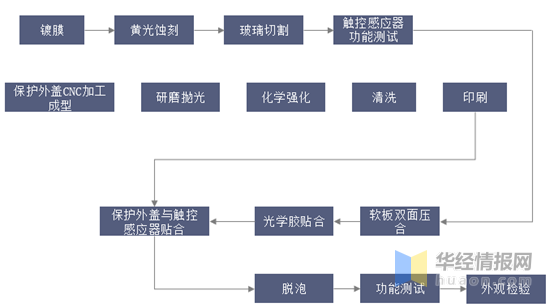

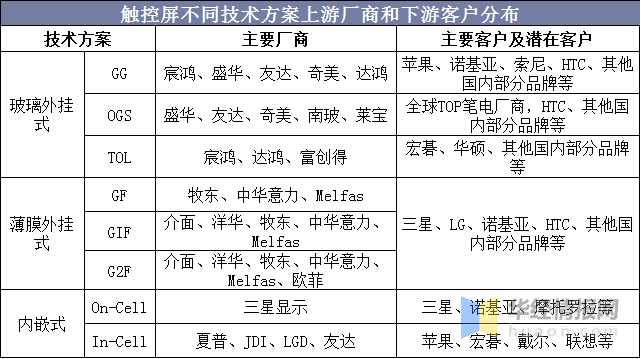

根据全贴合技术的不同,触控面板(TP)产品可分为外挂式和内嵌式两大类。外挂式结构目前在触控笔记本中较多采用:分为玻璃式和薄膜式,区别在于触控层的载体不同。玻璃式方案包括GG(盖板玻璃+触控层玻璃)和OGS(一体化触控)两种方案,OGS是GG的升级方案,通过将触控层直接做在盖板玻璃上,节省了一层玻璃成本和一次贴合成本;薄膜式方案包括GFF以及衍生的G1F、GF2、GF等方案,后三种方案相比于GFF方案节省了一层薄膜。总体,“外挂式”触控方案的优点是工艺成熟、制程简单、成本低。

内嵌式是指触控层嵌入液晶模组内部,主要分为On-Cell和In-Cell两种方案。In-Cell牺牲了部分显示效果,而且还使工艺变得复杂,高良率难以实现;On-cell的主要挑战是显示器耦合到感测层的杂讯数量,成本比In-Cell贵得多。

触摸屏的生产工艺流程图

资料来源:公开资料整理

四、触摸屏行业竞争格局分析

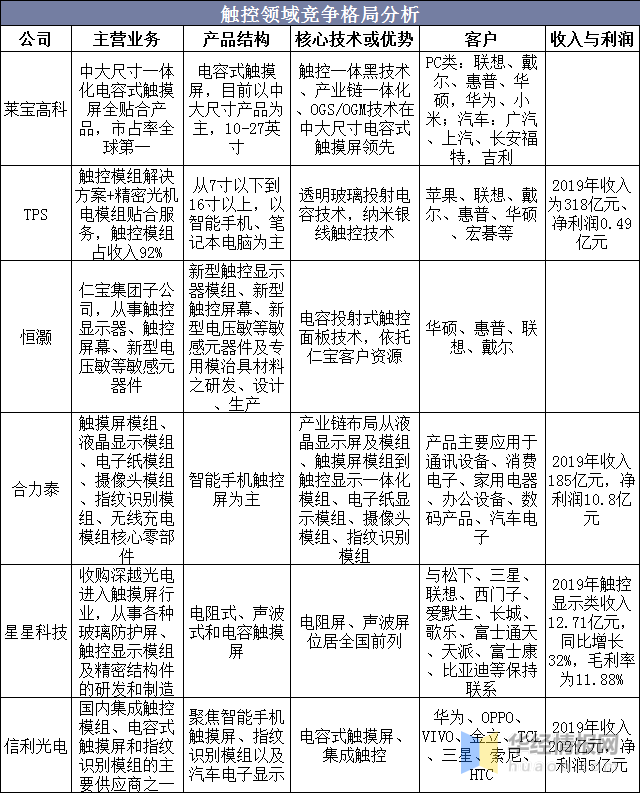

笔电触控主要参与者有莱宝高科、TPK、恒灏等;车载触控竞争对手为信利光电、长信科技、星星科技等。

资料来源:公开资料整理

莱宝高科自主研发的一体黑技术在全球是一流的水平,通过镀膜、光刻等处理使显示屏和触摸屏都是黑色的,该技术主要用在中高端汽车前装市场的中控台和中高端的笔记本电脑触摸屏中。莱宝高科的OGS/OGM技术在10英寸以上的中大尺寸应用具备成本优势和性能优势,该技术占据全球中大尺寸电容式触摸屏市场的主流地位。

资料来源:公开资料整理

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。