1.拍拍贷企业背影介绍:

拍拍贷成立于2007年6月,是一家P2P纯信用无担保网络借贷平台,也是由工商部门批准获得“金融信息服务”资质的互联网金融平台。至今注册用户近17000万,是国内资深的P2P平台。其公司上海拍拍贷金融信息服务有限公司,是第一家由工商部门批准,获得“金融信息服务”资质的互联网金融(ITFIN)平台。

基本情况点评:

1.如果说让我选出中国最纯正的的P2P公司,那么就应该属拍拍贷了。至于业内头马陆金所则根本不算什么P2P,只是打着这块招牌而已。现在P2P招牌臭了,他也不愿意这样自我介绍了。

2.拍拍贷运行自今已经9年,但是真正的快速扩张期是近两年。对于一家能够运行9年的公司,还是能对其稳定性给与积极评价的。

3.与众多互联网金融平台一样都属于“金融信息服务”性质公司,所以其并不属于金融机构自然也就无法与中国征信系统连接,所有的借款人信息都必然是自有数据,如果出现拖欠无法影响信用记录。

2.企业发展历程

图一:拍拍贷自我简介与传宣!

解析:1.拍拍贷已经完成三轮融资也就是离上市之路并不遥远,当然上市并不能代表任何问题,但是上市的好处有两条:客观增加公信力,再则上市之后信息公开度与透明度上升,可以很好的了解相关公司的运行情况与安全度。

1.借款用户数量第一,这一点非常值得关注。因为我一直有一个关点,相对于理财方,借款方的培养更难。原因很简单,理财所有人都需要,只要你收益高,资金要多少有多少。可是问题在于你那去找:愿意付出更高利息,又有信用的借款方呢?所以凡是一家公司无限制的吸储扩张,发展速度不正常的平台,都是有问题的。

3.产品序列介绍:前面说了许多行业知识与背景,最终只是为了更好的说明其投资标的与理财产品上。

一.介绍产品这前,我们必须要看我们需要把钱借给什么人 ,如何知道呢 ,其实非常简单只需要到拍拍贷上借钱就知道了。

图二:拍拍贷借款通道页面

解析:作者以普通投资人的身份试着走完了拍拍贷全程后,基本感觉比较流畅与方便,只是初次借款额度比较小。相对于这么小的额度,违约是完全没有必要的,至少在感观上是如此。但是以这种形式小额借款方式也意味着,拍拍贷年借贷款是非常有限的,企业借贷规模不可能太大。

具体产品序列:散标快投

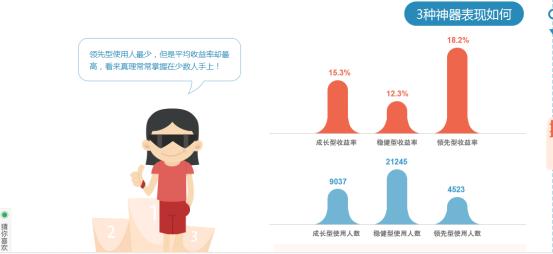

图三: 产品介绍一:散标快投的基本分类介绍

据图简析:领选型相对成长型收益区间更大 ,说明不可控因素更大,稳定性更差!

产品介绍四:其散标快投最新数据!

产品介绍:数据图五

从其批露的情况来看来,我们可以得到以下几点有用信息:

1.其散标半年投放资金为2.3亿资金,相较于其1700多万借款人次处于合理区间,也就是其业务规模发展虽然纵向比较很快但处于合理区间。不像很多P2P平台,借贷额上来就过百亿,这种都是极为不正常的现象。因为找百亿投资不难,难在哪来合格的百亿借款人呢?

2.其散标核心风控措施是:分散投资,其投资标的基本上都是分散到很多标的之中,从而达到分散风险的目的。

3.其最高收益额能达到18.2%,这一点非常之高,已经超出普通市场合理收益区间,需要我们进一步分析。

图六:稳健型产品组合图

解析:产品组合主要是AA级产品,组合标的相对较少,时长多以半年左右为主.

风险点解析:评级制度是否公正,标的组合数量相对较少,能否有效分散风险.

图七:成长型散标产品组合图6-1

图八:成长型6.2 标的时长组合周期!

解析:

1成长型标的,总体而言主要是是AA及以上散标组成,来达到确保基础收益的目的。而参杂一些其它一此高风险高收益标的。

2.标的综合时长在半年左右,以半年内为主。

总体评估:核心风险在于其风险评级标准是否客观,收益波动区间近一倍!

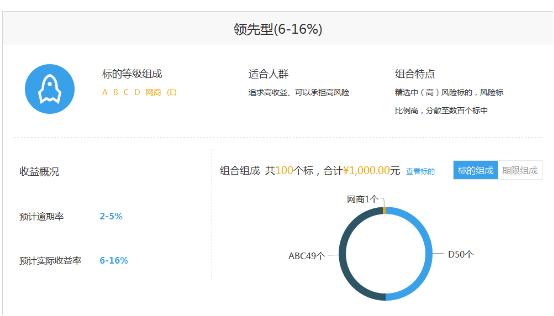

图九:领先型散标产品组合图

图十.二领先型产品组合时间示意图

解析:

1.产品组合以D级信用为主,时长总体都在半年以上,一年期为主.

风险解析:分级制度是否客观公正,是否分散到足够多的标的,收益的上下限相信近三倍,波动性极大,说明不可确定性很大.

总体风险点:

1.评级制度是否公正合理!

2.是否能做到分散投资,相关违约率数据是否经得起推敲!

3.其风险准备金制度是否真实有效执行!

图十一.(一:3A与2A分级依据示意图)

图十二(.二:部分3A产品示意图)

图十三.(三:部分2A产品示意图)

一.3A级产品分析:主要是以应收帐款为抵押性质的安全标的,据拍拍贷介绍是100%的成功率.从年收益率7%来看,收益基本处于合理区间.主要问题是信息披露问题不够全面具体.

二.2A级产品分析:最核心点就是风险准备金制度,我们可以把这视为一种有限责任担保义务,在不出现极端情况下,对于收益还是有一定保障作用.

图十四.(四 相关银行每半月公示的风险准备金证明函)

首先,有限偿付规则导致投资人不能100%收回资金。如果平台遇上多个项目逾期或者大额项目逾期,投资人不一定能够完全拿回本金,平台的100%本息保障也就成了一句空话。

其次,风险保证金的多少影响平台的风险系数。由于有限赔付规则的存在,投资人希望平台的风险保证金越多越好,

但这对平台来说也是很大的压力,并不是所有平台有足够资金设立大额风险保证金。

解析:对于风险准备金制度与担保制度,从个人经验来看目前业行业所谓的担保都是担而不保,因为大多都属于关联担保,自担自保.就连陆金所的担保都有关联担保的嫌疑,但是不同的是陆金所的担保公司有平安信用做背书,可是未来去平安化是必然的,陆金所的安全要打一个大拆扣.

风险准备金制度,绝大多数平台都也只是做做样子.但是从拍拍贷的业务量与相关资料来看,总体还是一定说服力.相对而言的有限赔偿更加符合基本的投资规律,高收益与无风险是不可能实现的.

图十五

E级信用贷款,收益普遍在24%左右,从投标情况来看还是有人投资的,风险与收险成正比,从图中不难看出,基本就是实名认证外加一个学历认证,也就是极有可能是学生.

近两年有贷款入学园的情况出现,而学生也出现了大量透支消费与被坑情况,所谓君子爱才取之有道。个人认为这种E级风险的标,投资的角度上来看,风险已经处于失控端,最好还是少碰为好。

图十六

图十七

图十八:拍拍贷平台上第三方信用担保产品

解析:从图中不难看出几点情况

1.销售情况比较理想,很快都达标.

2.总体利率水平在拍拍贷平台中算是非常低的.

3.核心风控措施就是第三方担保!

解析:个人一直都有一个观点:中国的资者的投资知识水平就是小学水平,因为他们即希望高收益又希望100%的一安全.投资互联网金融产品是因为不满足于银行的理财收益,认为达不到保值,增值的需要.而投资互联网金融产品又希望绝对的安全,所以互联网金融中第三方担保就成了主要的风控措施.

可是这是多么可笑的一件事情,风险与收益成正比,这是基本的投资常识.大家可以去翻看过去一年多的新闻,那家出事的投资项目,公司,互联网金融基本上都是采取担保形式,因为有担保在理论上满足了幼稚投资者的心理需要.

而实际情况是基本所有担保都是关联担保,自担自保,超标担保的情况,就算是互联网金融头马陆金所与平安担保公司的关系也是说不清,道不明.唯一的区别是平安的招牌够大而已.

所以对于所谓的担保产品,我的态度一直都是否定的,这种看似无风险的产品往往是风险最高的,因为一但出了问题,就是大家都不负责!

图十九

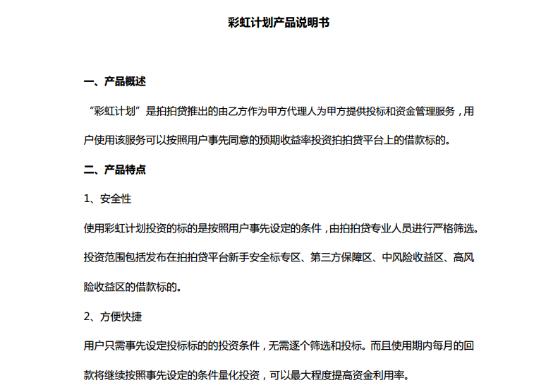

图二十:彩虹计划产品传宣截图

图二十一(.二:彩虹计划截图二)

图二十二

图二十三 彩虹计划截图三

分析:如果把散标比做成股票的话,所谓彩虹计划就像是基金,客户所需要定的主要是标的时长,从而确定预期收益。总体而言,个人认为彩虹计划算得上一个不用过多思考选择。即然传宣往期100%兑付,说明总体运行情 况还算良好,可以考虑。

4.投资建议与评价:在第一期分析陆金所时我就说过,陆金所并不能算是严格意义上的P2P公司,和绝大多数P2P公司一样只是举着这个招牌做网络金融而已,毕竟国家只开了这 一个**。而拍拍贷的主要投资标的形式与内容都更加市场化,更透明,也更接近P2P的实质定义。但是有一条却被压着,就是总体安全性,陆金所因为有平安作信用背书,在安全性有明显优势。但是这种情况是不可延续的,毕竟陆金所与平安是两家独立公司,随着陆金所的上市与透明化,去平安趋势成为必然。

拍拍贷总体运作还是值得肯定,基本能做到风险与收益成正比,风险总体可控!

具体投资建议:拍拍贷的拍活宝宝之类产品,在第二期我已经进行对比。大家可以关注公众号:艾财爱家,查看。

至于散标个人建议:

1.资金配置上:拍拍贷虽然总体风险可控,但是毕竟属于有一定风险领域,所以在个人投资过程中资金的配置最好不要超过总投资资金的2层。

2.品种选择还是以3A与2A品种为佳,这两级风控措施与过往记录总体可控.

3从期限上不建议投资半年以上的标的。因为互联网金融处于剧烈变动期,行业不可控因素过多。

4.风控措施上建议进行分散投资,可是以考虑其已经提供好的组合或计划。

5.注意事项:不建议参投所谓第三方担保产品,信用足够无需担保,没信用加担保还是白搭。注意行业总体风险 ,由于拍拍贷企业性质只是第三方金融信息服务商,所以其无权影响征信系统数据,存在一定风险。需关注其企业后期营利状况,只有一家赚钱的企业,才是安全的 ,拍拍贷已经开始进入成熟期与上市,对于盈利的需求也越来越迫切。