这是拆解工坊微信公众号第34篇原创文章

从7月下旬开始,整个股票市场开始了一波剧烈震荡行情,小伙伴们手里的基金,也是跟着上蹿下跳,到月底的时候,坊主开始明确说明医疗和半导体有危险,转农牧和消费类基金,说了8月整体会震荡。

不过还是有一些群里的小伙伴,按捺不住操作的冲动,短期大跌的时候,想补仓,稍有反弹就想卖出了结做短差。

坊主没法要求每个人做到管住手,那就只能给喜欢短期买卖基金的小伙伴,提几点如何尽量降低交易成本的建议吧。

- 合适的购买渠道

- 合适的买卖时点

- 善用基金转换

- 分红再投资策略

- 基金A类和C类的选择

- 选择合适的交易频次

合适的购买渠道

首先要弄明白的两个词就是“场内”和“场外”,一般我们说的“场”,就是指“证券交易市场”,所谓场内购买,可以简单理解为和买股票一样,在炒股软件上买基金,这个费率可以和券商去谈。但是大部分人是不买场内基金的,这次就先不讲,我们重点讲讲“场外基金”。

场外基金主要有三个购买渠道:银行,第三方基金销售平台,基金公司直销。

这三个渠道,费率可是大不相同的,让我们来举例说明

假设我们买10万基金

银行网银买的话,一般不怎么打折,申购费就是1.5%,那就是1500元申购费,搞活动的时候,也许能给个6折,0.9%,也要900元,极少极少情况,极少极少的基金能在银行渠道把申购费降到1折。你要是频繁操作个几次,一个新款华为手机就没了,所以银行的理财经理也建议你长期持有,不然你动几下,就发现不对劲了,实打实为银行利润表鞠躬尽瘁。银行渠道就相当于线下零售店,房租,人工成本,都是要通过销售费用赚回来的。

同一款基金,银行端申购费

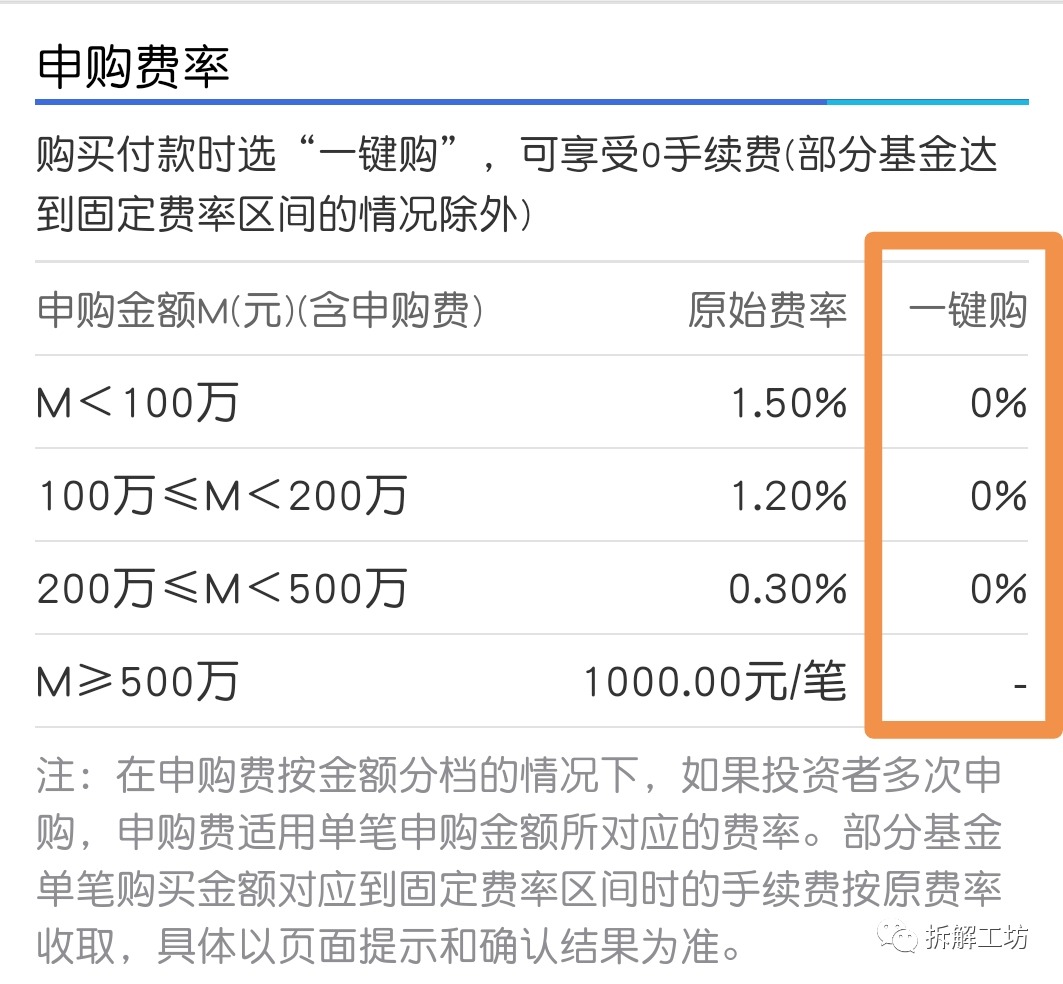

第三方基金销售平台(本文均以天天基金为例)买的话,那就能省一大笔钱了,现在常见的“天天基金”“好买基金”“蛋卷基金”,还有“支付宝”里的基金模块,都是属于第三方平台,申购费基本都是一折,也就是0.15%,150块申购费。嘿嘿,省了不少了,银行买一次的成本,够你在第三方平台上折腾十次了。

不过,基金还是建议别老买来买去的,不然,很可能“一顿操作猛如虎,一看收益原地杵”。第三方平台,就像批发商或者拼多多,没人给你把关,买好买坏要看个人眼光,看中你就买,性价比高。

同一款基金,第三方基金平台申购费

基金公司直销买的话,那就更便宜了,去基金公司的官网,APP,公众号这些渠道,经常会有0.1折优惠,也就是15元申购费,有时候甚至免费,开心的很。

那是不是找基金公司买是最好的呢?其实也不是,虽然这种方式费用是最低的,但是各家基金公司只卖自家的基金,你要是看中了几个基金,不是一家的,那你就要下好几个APP,而且收益统计起来还很烦。所以基金公司直销,就像你去厂家直接拿货,虽然交易成本最低,但是可挑选性差很多。

同一款基金,基金公司官方渠道0申购费

还有一个问题就是,基金赎回是需要时间的,当你想卖掉一个基金,买入另一个基金的时候,如果是通过基金公司直接买的,那首先你要等至少2天卖出的资金才能到账,然后再转到别的基金公司买,很容易错过好的买点。而第三方基金平台,很多都有超级转换功能,平台垫资,你在卖出基金的同时就可以买入另一家公司的基金,更加高效。

综合来看

如果你是小白,身边又没有熟悉的懂基金的人指导你,那就去银行买,和理财经理混混熟,没事就问些关于基金的问题,这样你的申购费就当交的学费了。

等你对基金市场很熟悉了,就可以尝试自己去第三方平台挑选基金,做一定的主动操作,培养自己对市场和行业的感觉,更重要的是锻炼投资心态。

当你对于一个行业的周期非常熟悉以后,就可以去基金公司重仓相关行业基金,利用低费率,做波段和短期交易,来获得更高的收益。

合适的买卖时点

买基金费率相差很大,卖基金同样差距巨大,这个费率差,和在哪买卖无关,只和时间有关。

基金作为一种“代客炒股”的工具,流动性非常重要,基金公司随时需要准备一定量的现金应对基金赎回。投资人买卖越频繁,需要预留的现金就越多,那用来投资的资金越少,遇上大额赎回,还要紧急卖掉看好的股票,对基金经理的操作影响很大。

所以基金公司对于短期买卖的行为都会收取惩罚性的赎回费,按照证监会规定,持有基金少于7天的(自然日),赎回费1.5%,所有销售渠道一视同仁,没得商量。7天以后,各个基金就可以自主定价了,有的是7天~30天收取0.75%,有的是0.5%,持有期越长,赎回费越低,有的甚至持有2年后,就没有赎回费了。

不同期限的赎回费率

所以,在震荡行情里不宜盲目补仓,短期上涨后立刻赎回。因为基金认定的持有期,是从你最近一次买入算起的。

假设你买了10万基金,眼看着放了2年,就要0费率赎回了,这时候市场大跌,你补仓了1万,然后基金回到原来的净值,账面上看,你赚的更多了,实际上,在赎回的时候,如果不满7天,你要重新按1.5%的费率计算,按本金11万算,那就是1650元,而如果你不补仓那1万,你的赎回费是0元。

所以,在买基金前,除了看认购费,还要看清赎回费,看清不同持有期限对应的费率,挑选最适合你投资风格的费率设置,当然,还是那句话,买基金,还是要尽量减少高频买卖,那会大大降低你的投资收益。

这里,机灵的人是不是猛然想到了定投这种投资方式?没错,定投就是销售机构让你持续给他送申购费,又能乖乖长期持有几年,最后还能让你用极高费率赎回,连续割你三次韭菜的方法。(泄露天机了,同行要打我了)

善用基金转换

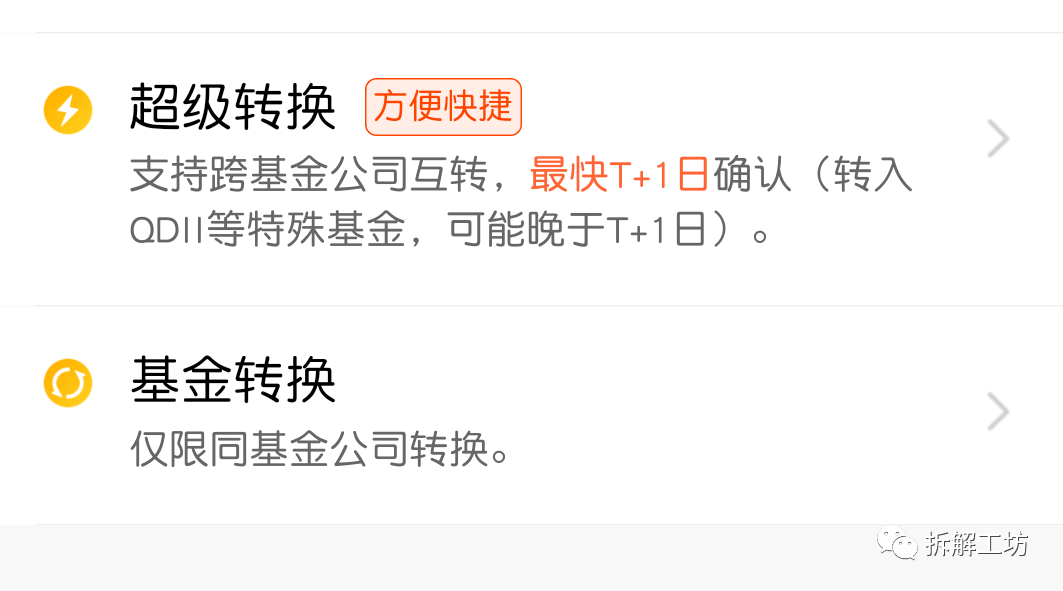

基金转换分两种,一种是同一基金公司的普通转换,还有一种是第三方基金平台提供的不同基金公司的超级转换。

天天基金上的转换选项

基金公司为了方便客户调整基金持仓,同时也是想留住客户,对于自家公司内部基金的转换,通常有很大的优惠,很多基金的互相转换,都是0费率的,还有些,只需要补两个基金申购费的差价。这个时候,如果你的目标基金是可以0费率转换的,那可以先买入同一家公司的指数基金,然后转换为目标基金,这样费率最低,如果还有费率打折,那就更好了。

而超级转换,是第三方提供的不同公司基金转换的功能,收取的费用=卖出基金的赎回费+买入基金的认购费,在费率上就是看这两笔费用的实际费率,没法做减免,但是超级转换最大的优点就是时效性。如果按正常操作,你是需要先赎回,至少2个工作日后资金到账可用,然后再买入新基金,或者赎回的同时,用自有现金买入新基金,两个方法,一个费时,容易错过好的买点,一个费钱,要额外准备流动资金。

超级转换就解决了这两个问题,不用额外准备流动资金的同时,解决了买卖的时效性,而且目前这个功能都是免费哦。买入点比别人更低,等于是增厚了收益啊,比降低费率还实在。

分红再投资策略

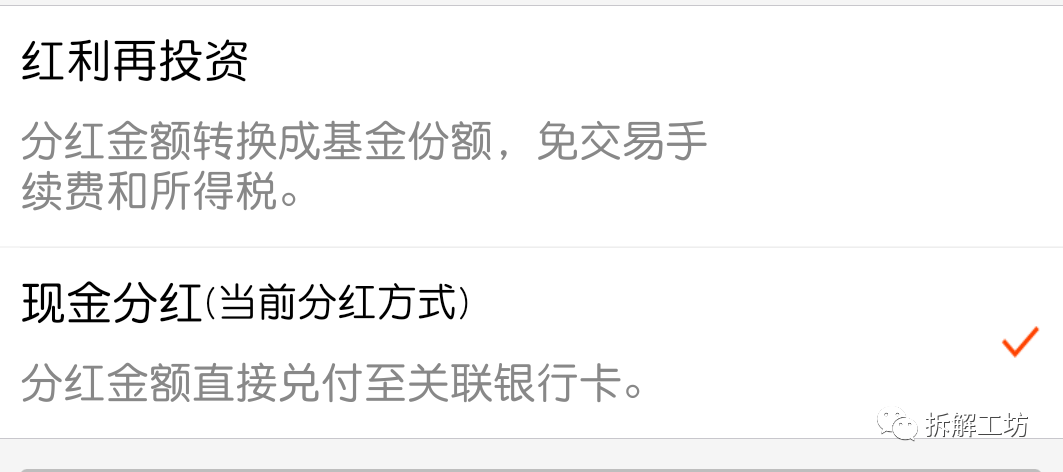

如果是长期持有的人,会发现有些基金经常分红,那对于分红,是有两种分红方式的,一种是现金分红,一种是红利再投资。

如果分红的钱不打算用,还想继续放基金里,如果用的现金分红方式,现金到账后,再买入,是要收取申购费的,而选择红利再投资,就是帮你自动把分红的钱继续买入,相当于基金公司内部转换,都是0申购费的哦。

不过一般都是默认现金分红,需要的人可以做手动修改。

基金A类和C类的选择

有些基金名字一样,但是后面会带A或者C的字母,但是基金经理,运作方式,股票持仓都是完全一样的,唯一的区别就是收费方式和费率。

A类是前端收费,也就是在买的时候收费

C类是后端收费,买的时候不收费,但是运行中按天收取销售服务费。

我们来举例看下这这两者怎么买合适。

以广发医疗保健股票为例,A类的认购费率在第三方基金平台是0.15%,C类的销售服务费是0.4%(每年),按日收取。C类每日要支付的销售服务费就是0.4%/250(工作日)=0.0016%,

那A类一次性支付的收购费,就相当于C类0.15%/0.0016%=9.375天的费用。

结论,对于这只基金,9个工作日以内的短期操作买C类,长期持有买A类划算。

选择合适的交易频次

其实以上的几点,都只能算是“术”,而控制交易频次才是“道”。

无论多低的费率,高频交易对于基金来说,都是不合适的。一方面,会吃掉基金的利润,另一方面,基金经理本身也会对市场和股票进行操作,加上个人的操作,就是过度操作了,很容易错过好的行情,踏空市场。

所以,即使是对行业和基金持仓股票有很深入研究的人,也不建议7天内的买卖操作,短期交易的,以双周交易,已经是非常频繁了,建议投资者买入前花点时间,做好基金筛选和行业判断,持有至少30天以上,最好是半年到一年,这样才能给基金经理和市场充分的时间去增长。