投资要点

东财转3(评级AA+、发行规模158亿元)下修条款一般,为“15/30,85%”,债底保护尚可。综合公司前两期转债的极佳表现、以及公司作为券商板块稀缺的核心白马,静态看东财转3上市首日获得的转股溢价率在25%-29%区间内,价格为126-129元。近期发行的转债网上申购情绪依然较低。但考虑到东方财富为极富弹性的核心标的,网上申购户数依然可能突破800万户。假定东财转3网上申购800万户,按照打满计算中签率在0.08%-0.10%区间。

近期股市的交易额中枢明显下行,在机构白马承压的情绪下,市场交易情绪也显然受到较大影响,同时东方财富股价也有所压缩。但目前东方财富的21年的一致预期估值已经接近40倍,处于历史较低水平;并且股价回落至20年7月中枢水平,高估值风险也有所释放。另外,对于具备强周期性的核心成长白马品种来说,能够极致的发挥转债的特性,基本面弹性&估值弹性空间都很大。建议积极参与东财转3打新。

东方财富是国内领先的互联网金融服务平台综合运营商,其证券业务依托具有全牌照的东方财富证券展开,金融电子商务服务业务则主要来源于天天基金网提供的基金第三方销售服务。经纪业务远期具备提升逻辑,而公司两融转化率提升空间大,基金代销业务市占率具备提升空间,在产品丰富度和金融属性上均有绝对优势,未来两大业务板块仍将持续增长。PC端、移动端用户流量均为Top2,是公司核心的竞争优势。与传统券商相比,公司的互联网渠道盈利能力领先,有利于客户转化;与互联网公司相比,公司代销基金产品最为丰富,专业度更强。

截至20Q3,东方财富实现营业收入/归母净利润59.46/33.98亿元,同比上升92.00%/143.66%,国内资本市场活跃度大幅提升下直接利好公司券商和基金销售业务。另外,公司销售费率/管理费率/财务费率为5.94%/20.66%/0.96%,较上年同期分别变动-2.01/-14.12/0.65个百分点。期间费用率的下降带来净利率更高幅度的提升。根据公司2020年业绩快报披露,公司2020年度总营收/归母净利润较上年同期增加94.69%/161.00%,公司证券业务以及基金代销业务收入均大幅提升,以及平台禀赋,带给公司2020年靓丽业绩。往后来看,21年权益市场可能难以复制20年表现,但公司的α属性(市占率提升)显然是中期跟踪的要点。

风险提示:权益市场成交量萎缩风险、监管趋严风险、业务市占率提升不及预期。

报告正文

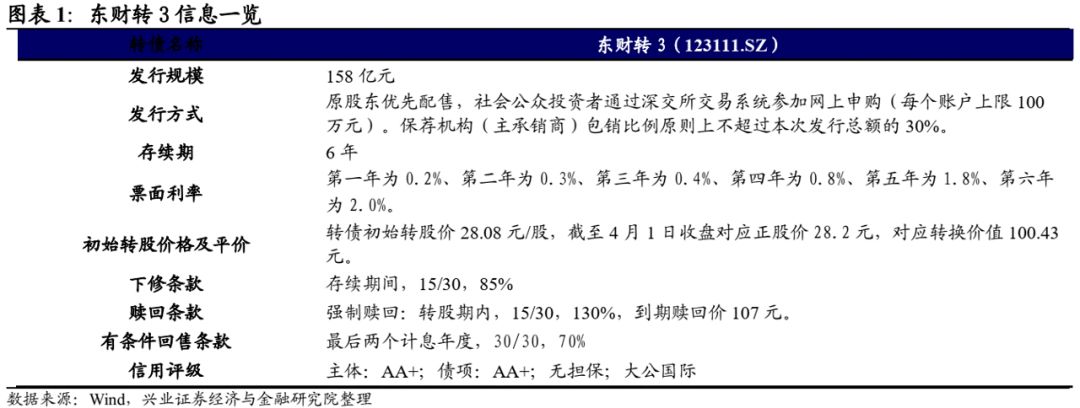

4月1日晚,东方财富发布公告将于2021年4月7日在网上发行158亿元可转债,本次募集资金主要应用至补充东方财富证券的资本金,以扩展业务规模,优化业务结构,提高其综合竞争力。

1 东财转3打新分析与投资建议

下修条款一般,债底保护尚可

东财转3的下修条款一般,为“15/30,85%”,赎回条款并无特别之处;设置有条件回售条款,为“30/30,70%”。按照中债(2021年4月1日)6年期AA+企业债估值4.11%计算,到期按107元赎回,其纯债价值约为87元,面值对应的YTM为1.70%,债底保护尚可。若所有转债按照转股价28.08元进行转股,则对总股本(流通盘数量占比为82.81%)的摊薄幅度为6.53%。

静态看,预计首日上市价格为126-129元

截至4月1日收盘东财转3对应平价100.43元。东方财富公司作为互联网金融领先赛道领先者,关注度自然较高,同时其传统券商、基金、财务管理业务也具备看点,定位显然将大幅高于传统券商转债品种。在目前已经上市的转债中,东财转3定位可能高于光大转债(评级AAA,余额241.99亿元,平价108.25元对应转债价格122元),略低于南航转债(评级AAA,余额160亿元,平价108.97元对应转债价格129.72元)。

综合公司前两期转债的极佳表现、以及公司作为券商板块稀缺的核心白马,静态看东财转3上市首日获得的转股溢价率在25%-29%区间内,价格为126-129元。

预计中签率预计处于0.08%-0.10%区间,建议积极参与

截至20Q3,东方财富的第一大股东兼实控人其实先生持股比例20.57%,公司前十大股东(除去陆股通)持股合计31.83%。从东财转2的发行情况来看,原股东配售占比达到64%,在当前权益市场交易缩量/正股回撤较大的背景下,东财转3配售比例可能略低于东财转2。在配售55%的假设下,东财转3留给市场的规模为71.10亿元。

东财转3仅设置网上发行。近期发行的杭银转债(AAA,规模150亿元)、温氏转债(AAA,规模92.97亿元)网上申购约716/709万户,近期发行的转债网上申购情绪依然较低。但考虑到东方财富为极富弹性的核心标的,网上申购户数依然可能突破800万户。假定东财转3网上申购800万户,按照打满计算中签率在0.08%-0.10%区间。

近期股市的交易额中枢明显下行,在机构白马承压的情绪下,市场交易情绪也显然受到较大影响,同时东方财富股价也有所压缩。但目前东方财富的21年的一致预期估值已经接近40倍,处于历史较低水平;并且股价回落至20年7月中枢水平,高估值风险也有所释放。另外,对于具备强周期性的核心成长白马品种来说,能够极致的发挥转债的特性,基本面弹性&估值弹性空间都很大。建议积极参与东财转3打新。

2 东方财富基本面分析

我国互联网券商龙头

公司业务包括了证券业务、金融电子商务服务、数据库服务和广告服务。公司成立于2005年,是国内领先的互联网金融服务平台综合运营商。公司以“东方财富网”为核心,成长为集互联网财经门户平台、金融电子商务平台、金融终端平台及移动端平台等为一体的互联网金融服务大平台。其中证券业务主要通过东方财富证券、东方财富期货、东财国际证券等公司,为用户提供证券、期货经纪等服务;金融电子商务服务则主要通过天天基金,为用户提供基金第三方销售服务。

证券业务、金融电子商务服务贡献主要业绩,业务发展可期。业务结构来看,2016年至2019年间,公司不断加强基金第三方销售业务,证券业务、金融电商服务、数据库服务和广告服务复合增速分别为33.78%、12.37%、-10.45%、-3.89%。考虑到经纪业务获客成本低空间大,两融业务客户转化率仍可提升,基金代销在产品丰富度和金融属性上均有绝对优势,未来两大业务板块仍将持续增长。

经纪业务市场规模大,两融转化率提升空间大,基金代销业务市占率有望提升

证券经纪业务热度不减,公司获客成本逐年降低。经济业务同沪深两市成交额相关,未来随着股票品种丰富、居民理财理念提升,经纪市场仍有放量空间。与此同时,东方财富凭借自身流量和渠道优势,单位获客成本持续下降,由2016年250元左右降至2019年200元左右,助力经纪业务的市场份额从2015年的0.02%提升至2019年的2.11%。目前东方财富APP开户数距离月活数还有较大空间,低成本获取增量客户可期,加上该业务存量客户粘性高,经纪业务市占率有望进一步提升。

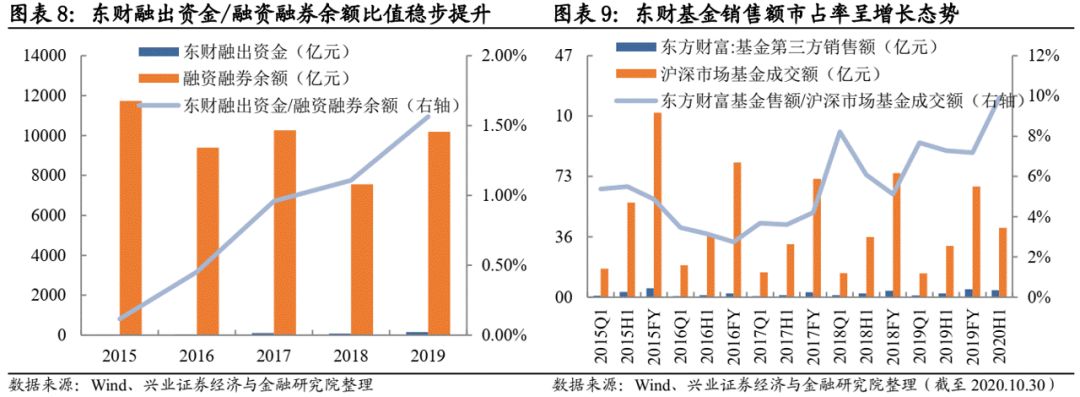

两融客户转化率提升空间大,可转债募资扫清发展障碍。自东方财富2015年取得券商牌照后,两融业务就成为公司风险可控、收益稳定的一大业务板块。两融客户主要来源于经纪业务客户,二者具有高度相关性与协同性。然而东方财富的两融/经纪业务开户数为1.68%,远低于证券行业平均值3%左右,客户仍有较大转化空间。相较于经纪业务排名相近的公司,东方财富两融业务规模亦远低于平均。究其原因,主要在于东方财富净资本规模较小,制约了两融业务发展。此次可转债募集资金后,公司将把不超过140 亿元投入信用交易业务,为两融业务提供大量资金支持,孕育新的业绩增长点。

基金代销行业增长空间大,公司市占率仍可提升,存量订单的佣金收入将增厚收益。随着居民财富的增长,理财需求日益旺盛,我国公募基金管理规模和数量均有望快速增长,其中代销基金比率也呈向上趋势。目前我国基金代销机构数量较为稳定,以银行、券商、独立基金销售机构为主,三者合计占总数的84.13%。其中天天基金代销基金数量最多,自2017年开始,天天基金销售额增速稳定超过国内基金销售额增速,说明客户更倾向于选择行业龙头,在这一趋势下,天天基金市占率仍将继续提升。此外,在2020年市场行情向好时公司已积累大量的流量客户,申赎费用大幅增长,后续这些存量订单将带动佣金收入,进一步增厚收益。

互联网渠道优势明显,业务协同性强

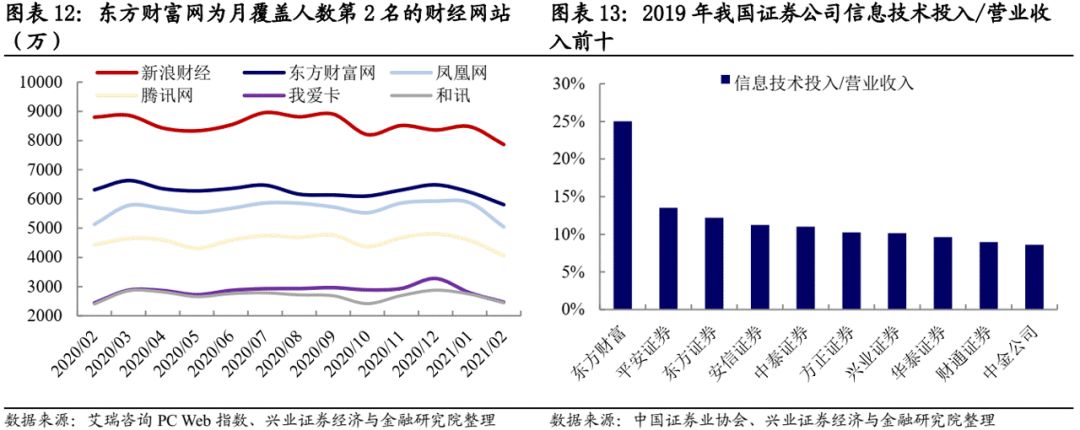

PC端、移动端用户流量均为Top2,是公司核心的竞争优势。公司坚持打造以PC端“东方财富网”为核心、以移动端“天天基金”和“股吧”等为延伸的互联网服务大平台,历经多年发展,在用户数量和粘性方面均处于行业领先位置。从PC端看,根据艾瑞咨询统计,从2020年2月到2021年2月,东方财富平均月度覆盖人数达6279.62万,在财经网站中位列第2。从移动端看,根据易观统计,2020年10月东方财富全网渗透率为1.29%,仅次于同花顺的3.01%。海量客户基础不仅打响了公司知名度,而且可为经纪、两融等业务输送资源。

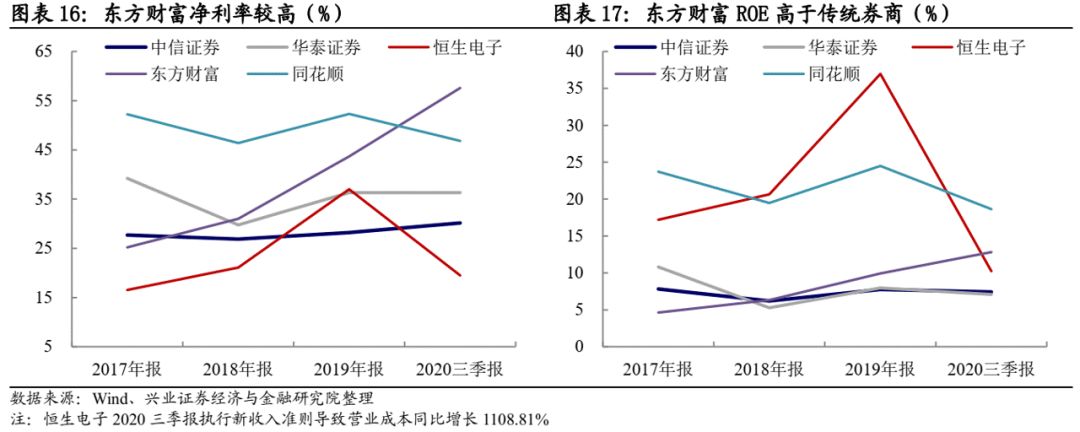

与传统券商相比,公司的互联网渠道盈利能力领先,有利于客户转化。公司坚守信息技术壁垒,2019年信息技术投入占营业收入比值在国内券商中排名第1。完善的互联网渠道为经纪业务引流创造了便利的条件,体现在更低的获客成本和更高的服务效率,协同发展优势明显。受益于金融电子商务板块拉升公司净利率,近两年东财净利率、ROE远高于国内传统券商。此外,相较传统券商,公司更多对标散户投资者,客户群体有所差异。

与互联网公司相比,公司代销基金产品最为丰富,专业度更强。由于互联网金融具有较高的准入、资金壁垒,东方财富的竞争者主要为阿里、腾讯等互联网巨头。目前各家基金代销业务在费率方面差异不大,主要差别体现在产品和专业度上,天天基金依托东财的流量和金融业务优势,在代销基金数量、代销基金公司数量上均为行业第1;作为深耕互金服务的公司,东方财富在互联网+信息综合人才培养、风控、产品测试等领域均积累了丰富的经验,各金融服务版块联动能力更强。

公司营收和归母净利润持续增长,电子商务服务将带动盈利能力提升

20H1东方财富实现营业总收入/归母净利润33.38/18.09亿元,同比上升67.09%/ 107.69%。我国抗疫成效显著,经济率先恢复增长,国内证券市场股票交易额等同比大幅增加,带动公司证券业务、金融电子商务服务蓬勃发展,分别实现营收16.89/16.49亿元,同比增长82.21%/54.01%。报告期内,公司综合毛利率77.88%,比上年同期增加5.36个百分点。费用方面,公司销售费率/管理费率/财务费率为6.63%/23.11%/1.39%,较上年同期减少1.58/12.82/0.13个百分点。上半年公司净利率54.63%,同比上升10.56个百分点。单Q2公司营业收入/归母净利润16.49/9.35亿元,同比上升54.01%/92.74%。公司毛利率80.76%,同比上升6.14个百分点,期间费率有所下降,销售费率/管理费率为7.61%/23.34%,同比减少0.11/12.47个百分点。

截至20Q3,东方财富实现营业收入/归母净利润59.46/33.98亿元,同比上升92.00%/143.66%,主要因为国内证券市场交易持续活跃。报告期内,公司综合毛利率为80.64%,较上年同期提高7.95个百分点;费用方面,公司销售费率/管理费率/财务费率为5.94%/20.66%/0.96%,较上年同期分别变动-2.01/-14.12/0.65个百分点。公司净利率57.58%,同比上升12.09个百分点。单Q3公司实现营业收入/归母净利润26.08/15.89亿元,同比上升137.28%/203.47%;综合毛利率为83.99%,净利率为60.95%,其中销售费率/管理费率/财务费率分别为5.04%/17.54%/0.41%。

根据公司2020年业绩快报披露,公司2020年度总营收为82.39亿元,较上年同期增加94.69%,归母净利润为47.80亿元,较上年同期增加161.00%,延续增长态势。其中2020Q4单季度归母净利润预计为13.82亿元,同比增长2.16%。

考虑到公司利润贡献最高的版块——金融电子商务的增长空间大,公司流量、产品优势明显,未来该板块营收规模增长可期,将带动公司盈利能力进一步提升。

估值处于历史中枢水平

截至4月1日收盘东方财富PE(TTM)50.8倍,PB(LF)7.33倍,横向来看,目前东方财富估值明显高于券商板块均值(PE约22倍),市场给予东方财富的定位显然是核心成长。纵向来看,公司PE处于2018年以来中枢位置,而PB依然处于历史较高位置,近期“杀白马”&交易缩量等因素下公司估值有所回调。

根据Wind一致预测,公司2021/2022年净利润分别为59.37/73.84亿元,按照4月1日收盘价计算PE40.91/32.89倍。

风险提示:权益市场成交量萎缩风险、监管趋严风险、业务市占率提升不及预期。

20210330 不断扩张的医疗耗材供应商——昌红科技投资价值分析

20210326 业绩回升的器械龙头——乐普转2投资价值分析

20210325 “公司+农户”模式的头部养殖品种——温氏转债投资价值分析

20210325 业绩高弹性&资产质量提升的优质银行——杭银转债报告

20210323 业绩向上的磷复合肥龙头——新丰转债投资价值分析

20210323 具备高成长性的叉车龙头——杭叉转债投资价值分析

20210321 铜加工&磁材行业优质品种——金田铜业投资价值分析

20210318 业绩高弹性的炼化一体龙头——盛虹转债投资价值分析

20210312 高成长的医疗信息化头部品种——卫宁转债投资价值分析

20210309 业绩放量的智能制造服务商——拓斯转债投资价值分析

20210309 快速扩张的生猪养殖新秀——傲农转债投资价值分析

20210302 全球领先的D(MS)2厂商——环旭转债投资价值分析

20210221 技术领先的锂电铜箔企业——嘉元转债投资价值分析

20210207 领先的注射剂国际化企业——普利转债投资价值分析

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 583666585@qq.com 举报,一经查实,本站将立刻删除。