酒过三巡,微醺的老爸憧憬着自己的退休生活,幸福与期待荡漾在弯弯的眼角,上个月的场景还历历在目,全家人都为老爸“退居二线”而高兴。

然而,我爸在领到养老金之后,却发现只有1236元,这个数字令他不安,即便是我们安慰他挺好的,够花的了,可他还是无奈的叹了口气说,行吧,我老当益壮还得上岗!

有人说,养老金怎么也得3000元,这1000多元还不如自己养老呢,企退人员养老金咋就那么低呢?听说灵活就业人员养老金更低,是真的吗?

下面【社保精算师】为你深度解析:

01、灵活就业人员的“心结”

“有单位就交社保,没有单位让我自己交,还是算了吧!吃亏吃大了!”

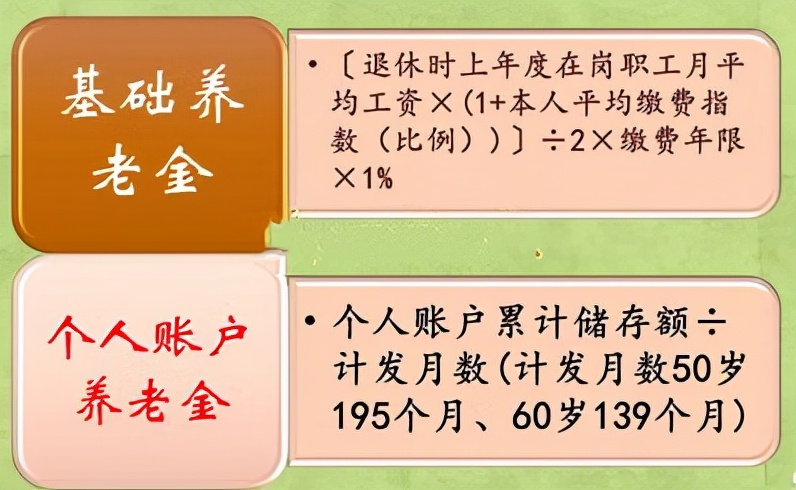

之所以有网友纠结灵活就业缴费划不划算,其实是忽略了一个概念,那就是养老金是由个人账户养老金和基础养老金组成的。

个人账户养老金与自己缴纳的钱数有关系,这很好理解,但是,基础养老金与统筹账户钱数有关系,很多人就觉得“充公”不划算。

从养老金领取上,基础养老金是占“大头”,也就是说,退休时享受到了统筹账户的好处,可参保时却不想付出,显然是不可能的,违背了多缴多得、长缴多得的原则。

有人羡慕企业职工养老保险的统筹账户费用是由企业承担,参保人以为领的是工资,单位缴纳的社保是“福利”,然而,企业早就将人工成本这笔账算清楚了,实质上都是劳动所得。

更何况灵活就业人员既有比例的优惠(仅交费20%),又有社保补贴的发放,总体算下来比企业职工还要划算,下面这组数据为你测算多久才能回本:

02、灵活就业人员参保,回本年限多少

来看看我爸的参保明细,从2004年到2018年累计缴费15年,然后断缴了,坐等领养老金,一直都是自己搞点小买卖养家糊口,所以属于灵活就业人员自己参保。

假如缴费如表中所示,基础养老金=(8234+8234*0.6)/2*15*1%=988元。个人账户养老金=34526/139=248元。两者相加为1236元。

为了更好的讲解,我们忽略个人账户的利息,因此,这15年缴费86316元,用不了6年就回本。如果考虑到个人账户的利息和每年养老金的上涨,大概5年就能回本。

所以说,灵活就业人员参保还是十分有必要的。为了让养老金多一些,有些人在退休前两年提高缴费档次,按照100%参保,期待养老金大涨,可结果呢?

假如缴费如表中所示,基础养老金=(8234+8234*0.65)/2*15*1%=1019元。个人账户养老金=38990/139=281元。两者相加为1300元。

仅仅比之前多了84元,还让自己的实际生活受到影响,何苦呢?在经济条件不富裕的情况下,与其提高缴费档次,不如拉长缴费年限更实惠。

03、养老金不高主要有三大原因

透过养老金计算公式,我们发现,多数企退人员、灵活就业人员养老金普遍不高,主要原因有三点,第一是缴费年限太短。

比如说前文所述网友就依赖单位缴费,如果自己失业了,就不再缴费,这就比没有中断缴费的人工龄要短一些,又加上灵活就业人员一般都卡着15年缴费,养老金自然不高。

第二是因为缴费档次太低,有的私企、民企给员工克扣养老保险,社保缴费基数按照最低档,员工也不敢举报,一怕自己失去这份工作,二怕举报监察太麻烦;而自己缴费的灵活就业人员多数都卡着最低档次缴费,造成养老金偏低。

第三点,当地社平工资低,而且参保人没有视同缴费年限,更没有年金,所以,这些因素加起来就造成企退(灵活就业人员)养老金普遍不高。

但是从本文的测算来看,参保还是划算的,也是晚年的最稳定的保障,你说呢?欢迎大家留言讨论。