近期,小编在参与某国企改革咨询项目过程中收集到一份重磅文件——《“双百企业”和“科改示范企业” 推行跟投机制操作指引》(征求意见稿)。

跟投作为市场化经济发展进程中已被验证有效的重要机制之一,自2019年开始,逐步在国家级别的重要国企改革政策文件中得到体现,但一直未有正式的实施指引出台。随着今年1月《“双百企业”和“科改示范企业” 超额利润分享机制操作指引》的正式发布,相信《“双百企业”和“科改示范企业” 推行跟投机制操作指引》(以下简称《操作指引》)离正式出台的时间也不会太远。

《操作指引》的内容重点参考了海康威视《核心员工跟投创新业务管理办法》,本文笔者将结合两者谈谈国企员工跟投机制的设计,以期给计划实施员工跟投计划的国有企业提供有益参考。

一、读懂海康威视跟投机制

2015年9月,海康威视发布了《核心员工跟投创新业务管理办法》,但直到2019年6月,《国务院国资委授权放权清单(2019年版)》中才首次提到跟投:授权董事会审批所属创业投资企业、创业投资管理企业等新产业、新业态、新商业模式类企业的核心团队持股和跟投事项。由此可见,海康威视的员工跟投机制无疑是创新的、超前的、先进的。

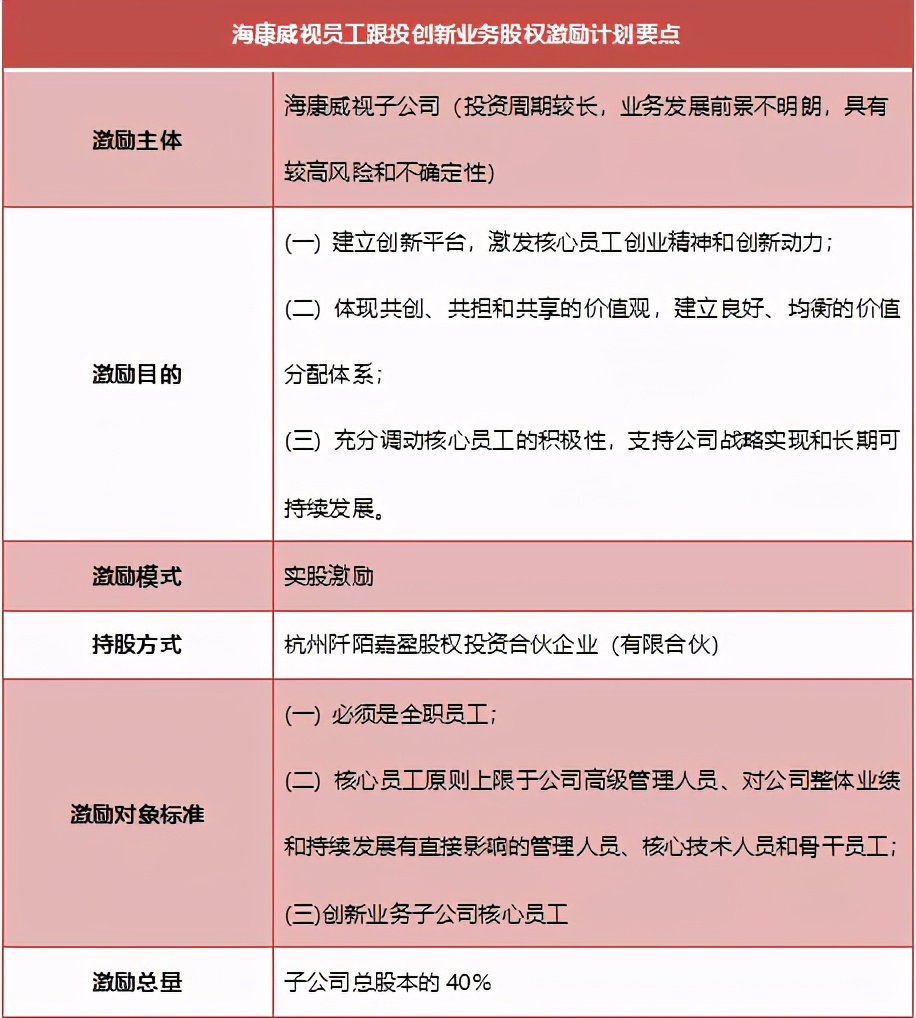

根据海康威视《2020年年报》披露,公司员工跟投的项目有萤石网络、海康机器人、海康汽车技术、海康微影、海康存储、海康慧影、海康消防及海康安检等八个创业业务版块,目前已启动萤石网络分拆上市工作。海康威视实施员工跟投机制首开国企先河、成绩斐然,国资委多次点名要求推广学习其成功经验。

为便于大家对该计划有整体的了解,笔者根据2020年12月修订的《核心员工跟投创新业务管理办法》整理其核心要点,如下:

笔者认为,要理解海康威视的员工跟投计划,首先需深刻理解海康威视国企身份的枷锁,其次需理解国企改革背景下创新要求对枷锁一定程度的突破。透过海康威视的员工跟投机制,笔者总结了其核心的内涵:

1、必须国有资本控股:海康威视需是所有创新业务子公司控股股东;

2、坚持风险与收益相一致的原则:禁止将成熟业务当作创新业务,防止利益输送;

3、要求稳妥有序的发展:允许“上持下”,但同时为稳妥起见,要求海康威视跟投人员需强制跟投所有创新业务;

4、参与人员有严格标准:仅允许对业务发展有关人员参与,防止滥用职权者违规获得收益;

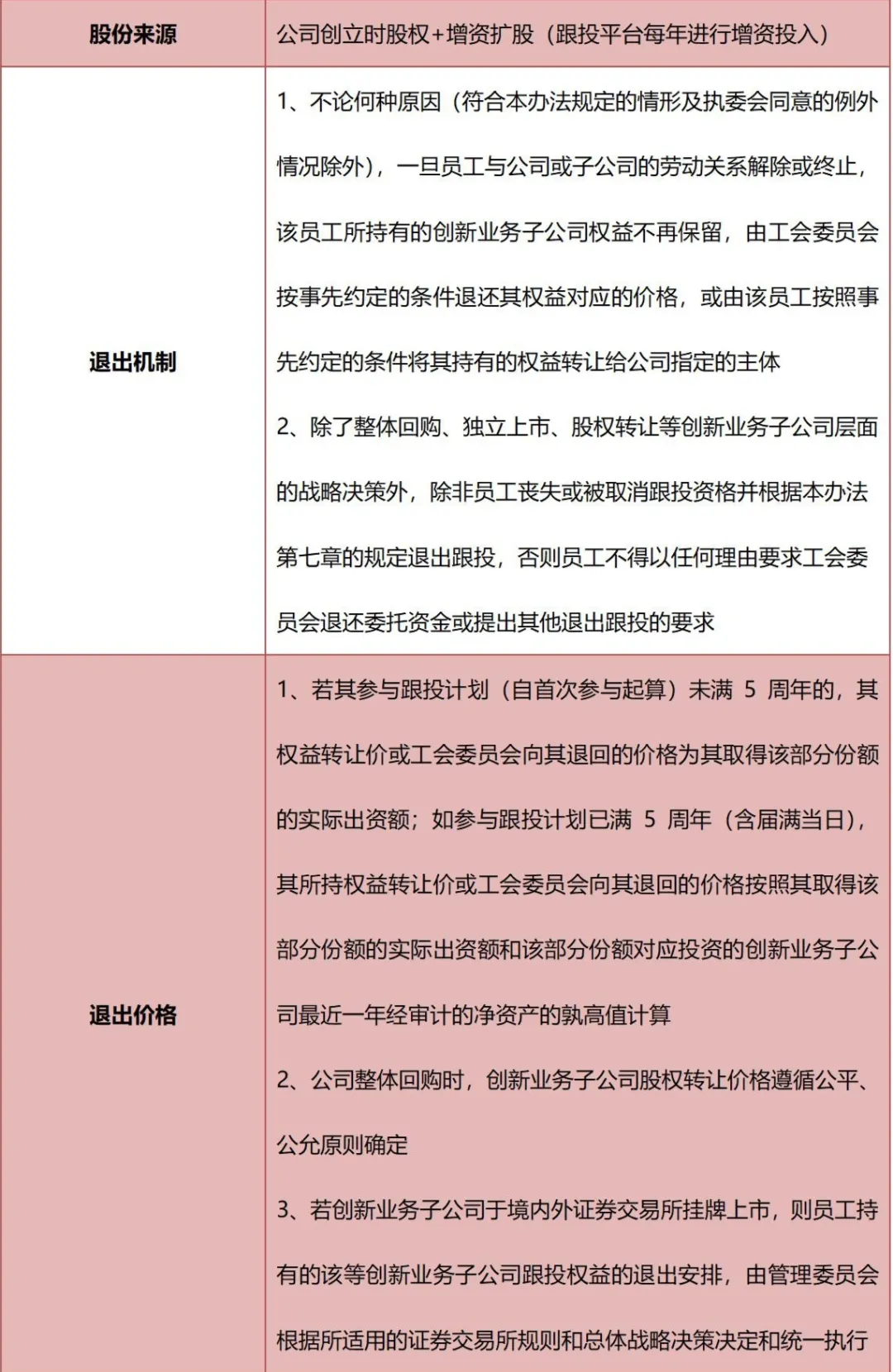

5、收益与公司发展挂钩:对退出机制与退出价格进行了严谨的设计,一方面实现跟投人员与创新业务子公司深度绑定,激发创新创业激情;另一方面投资回报率率与公司发展挂钩,保障创新业务子公司的良性发展。

说白了,国企改革的本质就是,允许最大限度地让利于“民”,但必须保证国有资产的保值增值。

二、《操作指南》重点内容概述

海康威视基于对政策的有效突破,在实践中逐渐形成了较为完善、成功的员工跟投机制样本,但由于其特殊性,无法简单的复制推而广之,以致无数蠢蠢欲动的国有企业只能望洋兴叹。

《“双百企业”和“科改示范企业” 推行跟投机制操作指引》(征求意见稿)姗姗来迟,但庆幸的是,总算是来了。

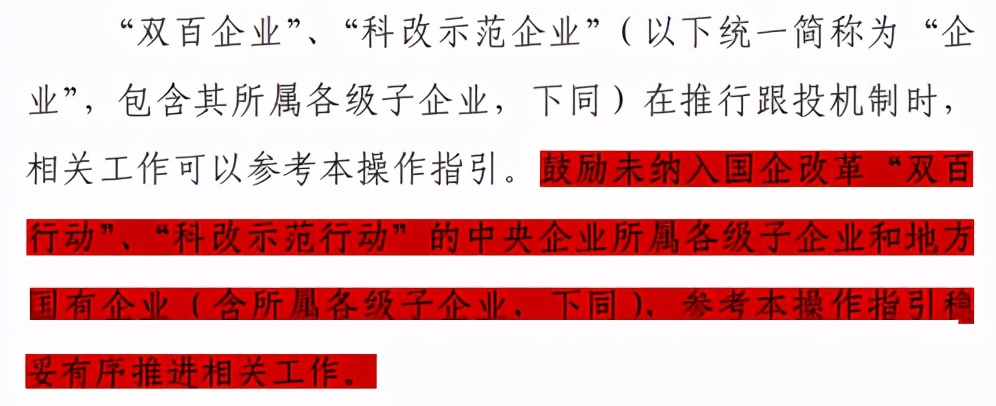

《操作指引》主要为指导“双百企业”“科改示范企业”率先推进相关工作,但同时提出:

这意味着广大央企、国企及其各级子企业实施员工跟投都有了明确的政策指引和操作细则。预计最快年内开始,将有大批国企加快实施员工跟投的脚步。

如前文所述,《操作指引》的框架性结构及许多内容重点参考了海康威视《核心员工跟投创新业务管理办法》,因此《管理办法》本身便具有极强的学习借鉴意义。本文仅摘取《操作指引》重点内容及《管理办法》未明确的内容以供学习探讨。

1、哪些企业可以实施员工跟投机制?

鼓励从事新产业、新业态、新商业模式的企业,或在投资周期较长、业务发展前景不明朗、具有较高风险和不确定性的创新业务领域实施跟投机制。

2、哪些人员可以参与?

(1)强制跟投人员一般包括有关重大决策参与者、创新业务子公司经营管理团队及管理、技术等核心骨干人员。

(2)自愿跟投人员一般应为在跟投业务投资决策、运营管理等方面负有一定职责的人员 。

(3)以下人员不得参加:

A、党中央、国务院和地方党委、政府及其部门、机构任命的国有企业领导人员。

B、企业监事、独立董事

注意:《操作指引》规定,企业不得以“代持股份”或者“名义持股”等不规范方式实施跟投,不符合条件就不允许参加!

3、跟投平台的选择

跟投人员一般通过公司制企业、合伙制企业、资产管理计划等跟投平台间接持有创新业务子公司股权。为便于跟投管理,可以根据跟投人员类别(如企业、创新业务子公司)分别设置不同的跟投平台。

注意:海康威视案例是通过资产管理计划实现员工跟投,但其实际操作要求较高,政策提出可以通过公司制企业、合伙制企业间接持股,实际是一项意义重大的突破,即允许通过更直接的方式“上持下”。

4、跟投方式的规定

(1)强制跟投额一般大于自愿跟投额。

(2)企业一般对单个跟投业务设置强制跟投人员的最低、最高跟投额度和自愿跟投人员的最高跟投额度。自愿跟投人员出资未达到方案规定的,差额部分由强制跟投人员进行承担或注销。

(3)强制跟投人员单个跟投业务跟投额度应适度、有效,一般可以参照其年度薪酬的一定比例确定,合理拉开差距,避免平均化、福利化。

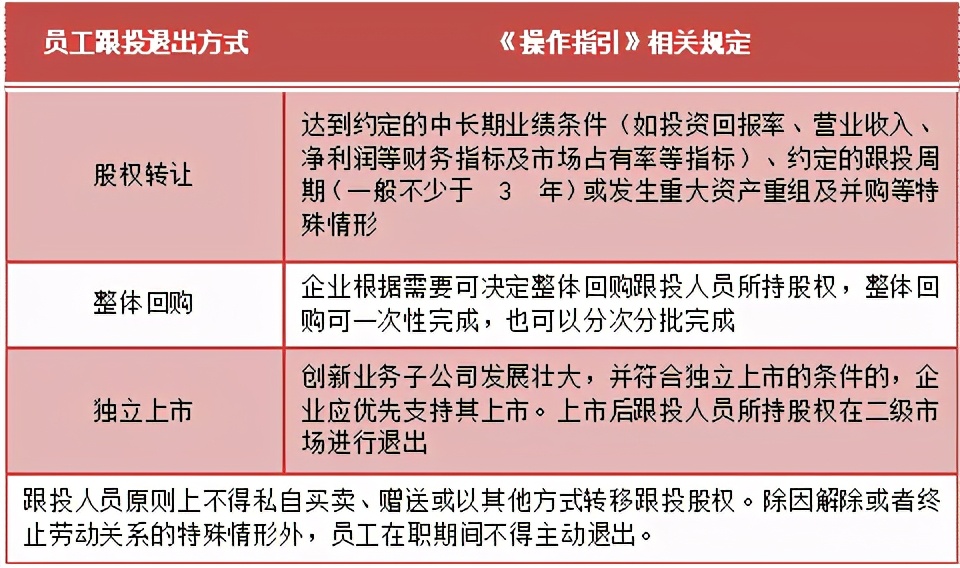

5、跟投退出方式及退出周期

三、员工跟投与员工持股的实质性差别

笔者在接洽一些国企项目时,对方会将员工跟投视同为曲线救国式的员工持股。但员工跟投和员工持股虽最终呈现的结果都是持有股份,但首先两者适用的范围和要求大相径庭,其次,笔者总结了二者之间的两点核心差异:

1、跟投有明确的周期性和退出机制

员工跟投不同于员工持股计划,员工持股计划具有长期持有的特点,员工跟投需基于项目及运作周期,设定明确的退出机制。对于周期性、项目制明显的项目,一般跟投主体在项目结束时随领投主体“同时间、同条件、同比例”退出,如房地产项目、基金投资项目等;非项目制的跟投项目,一般会共同约定一个3至5年左右的合理退出周期,退出约定条件及股东回购条款可与实现业绩标准、实现上市等挂钩。

2、跟投主体仅享有收益权,不具备决策权

基于跟投主体作为投资主体的特征,跟投主体虽然在项目公司中占有一定股权比例或投资份额,但一般不参与新项目或新投公司的公司治理;不介入重大事项决策及经营管理,仅享有投资收益权。

四、员工跟投运用与展望

目前“员工跟投”是一个低频词汇,但笔者认为,其未来极有可能将成为相对主流的中长期激励方式之一。主要因为:

1、员工跟投的优势

中长期激励方式多样且各有千秋,但员工跟投机制最核心的优势体现在其天然具有“上持下”的属性。对于适合适用条件且有必要的企业,这就开了方便之门,有利于激发其改革创新的动力。另外很重要的一点是,既然能够通过员工跟投机制“上持下”,那么继而就解决了国企员工身份的问题,即上级公司员工不需要“脱马甲”到子公司任职,就可以享受子公司新业务的红利。

2、员工持股实际效果不及预期

员工持股计划在这一轮国企改革浪潮中声势浩大,其中不乏典型的成功案例,但根据笔者掌握的部分地区国资委反馈的消息看,许多企业员工持股计划实际效果差强人意,在中多国企案例中占了不小的比例。

当然,这也是国企改革过程中的一种无奈,企业想改革,但员工持股是政策明确的非常有限的方式之一;且因为政策明确,就比较容易通过审批。因此,企业难免不顾实际情况而人云亦云、赶鸭子上架。

但不能由此否认国企改革取得的瞩目成果,如此浩瀚的工程一定会经历由不成熟到成熟的过程。改革的车轮滚滚向前,相信随着未来更多的中长期激励相关政策陆续出台,相关企业必定能够选择更适合自身的激励方式以实现健康、持续的发展。