长城人寿保险股份有限公司(简称“长城人寿”)是始建于2005年的全国性人寿保险公司,由北京金融街投资(集团)有限公司、中建集团、中冶集团旗下骨干企业等涉及投资、金融、房地产、基础设施建设等国民经济重要行业的18家股东投资,注册资本逾55.31亿元。显赫的国资股东背景,为长城人寿的稳健、健康发展提供了坚实保障。想了解公司点击长城人寿。

接下来进入主题,长城人寿吉康人生2021产品评测内容:

产品形态

a 主险为不分组多次赔付的重疾险(带中症)

b可附加投保人轻/重症豁免

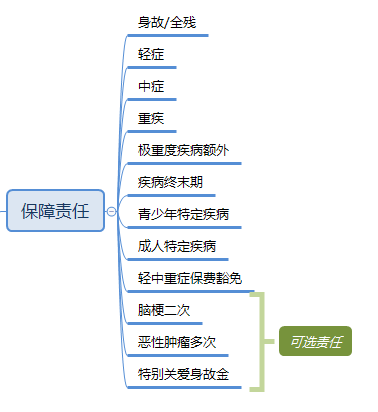

保险责任

基本责任

a 身故/全残责任(90天等待期),等待期内身故退还已交保费,等待期后身故:未满18周岁,已交保费*200%,满18周岁后,基本保险金额*100%!

b 重疾

病种:终身覆盖100种重大疾病;

分组:不分组;

给付次数:最多给付2次;

间隔期:每次重大疾病确诊之日的间隔须至少为1年;

等待期:90日;

赔付额度:100%基本保额

等待期内出险,返还已交纳的保险费,合同终止;因意外伤害或等待期后,重疾赔付保额,首次赔付重疾后,保单现价为零,除重疾及特别关爱身故保险金以外其它的主险合同的保险责任全部终止。

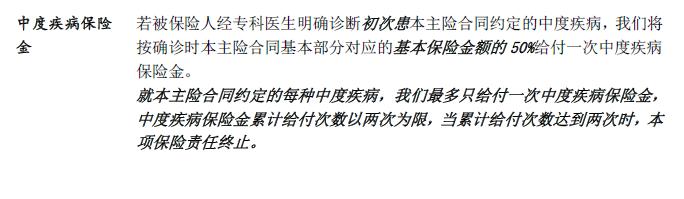

c 中症

病种:终身覆盖25种中症疾病;

分组:不分组;

给付次数:最多给付2次;

间隔期:无间隔期;

等待期:90日;

赔付额度:50%基本保额。

因意外伤害或等待期后,每次给付50%基本保险金额,最多给付2次,中症疾病给付累计高达基本保险金额的100%。

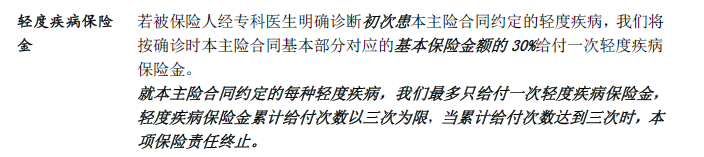

d 轻症

病种:终身覆盖40种轻症疾病;

分组:不分组;

给付次数:最多给付3次;

间隔期:无间隔期;

等待期:90日;

赔付额度:30%基本保额

因意外伤害或等待期后,依次给付30%基本保险金额,最多给付3次,轻症疾病给付累计高达基本保险金额的90%。

e 极重度疾病

病种种类:3种;

赔付次数:最多赔付1次;

赔付额度:基本保额的50%

注意:首次确诊的不属于恶性肿瘤-重度、较重急性心肌梗死、严重脑中风后遗症或属于上述三种疾病之一而未达到极重度疾病额外赔付,则不承担给付责任且本项保险责任终止。

f 少儿特定疾病

病种种类:10种;

赔付次数:最多赔付1次;

赔付期间:0岁-25岁;-

赔付额度:基本保额的100%

g 疾病终末期

等待期内,返还已交保费,合同终止;

等待期后,赔付保额,合同终止。

h 豁免保费(轻、中、中症)

因意外伤害或90日等待期后,当被保险人首次获得重大疾病、中症或轻症疾病理赔后,将豁免至确诊之日起的未交保险费,合同继续有效,被豁免的保险费视同已交纳。

特别注意:

同次罹患一种或多种的轻症、中症或重大疾病,仅赔付其中金额最高的一项保险金

若确诊出轻症或中症之前已经发生符合重疾、疾病终末期而未申请理赔的,之后再申请该重疾或疾病终末期理赔时,将要扣除已经给付的轻症或中症保险金额;

仅赔付重疾、疾病终末期和身故或全残保险金中的一项,若同时满足给付条件的,只赔付重疾保险金。

可选责任责任及附加险

a 急性心肌梗塞或脑中风后遗症2次给付

病种种类:较重急性心肌梗塞、严重脑中风后遗症,共2种;

赔付次数:最多赔付1次;

间隔期:复发与首次相隔5年;

赔付额度:基本保额的100%

b 恶性肿瘤2次给付

恶性肿瘤首次确诊满5年后再次确诊,赔付100%基本保额,该责任终止。

注意:首次确诊重疾不是恶性肿瘤则该项责任终止。

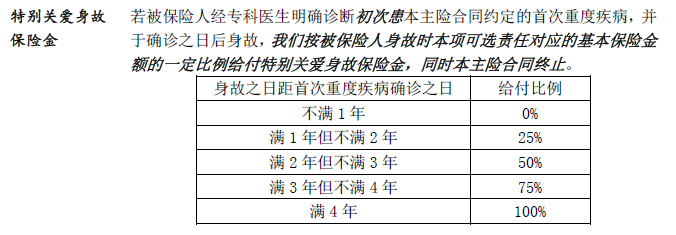

c 特别关爱身故保险金

重大疾病首次确诊满1年后身故赔付25%-100%基本保额,该责任终止。

e 长城人寿附加投保人豁免重疾(10523)

投保人重大疾病或轻症疾病豁免保险费

投保规则

投保年龄:30天-60周岁

保障期间:终身

等待期: 90天

缴费方式:5年/10年/15年/20年/30年

产品费率

上面的表可以看出,新规的吉康人生2021比未升级前的吉康人生价格上明显上浮不少,这也是新规重疾产品刚刚上市的劣势,在没有大量新规重疾的理赔数据的支持以及新规产品市场并未完善的情况下这也是情有可原之处!

病种分析

a 规范内28种重大疾病对应轻中症

上图可以看到28种规范内重疾对应的轻微疾病只有3种重疾对应轻微疾病为包含在内,其他的都包含在内了。

b 高发轻症

除了微创冠状动脉搭桥术外都包含了,重疾新规关于冠状动脉搭桥术的定义发生了改变,并未要求一定要开胸,所以在轻症取消了这一项也是比较合理的!

c 规范外少儿高发重疾

少儿高发重疾中剔除了严重Ⅰ型糖尿病这一项,Alpha还是觉得不太好的,毕竟这个病也是最费钱的疾病之一,对于儿童更是非常高发的重大疾病。

产品亮点

a 重疾不分组

目前市面上的重疾险多次赔付不分组的产品非常的少见,长城人寿的吉康人生就是其中一款性价比非常高的。多次赔付的产品来说,不分组的产品相对于分组的产品明显要好太多了。

b 重疾的5.0时代升级

将一种疾病,分别由轻、中、重、复发,来分程度排放(如上图),最多可达至4层的保障,这就是长城人寿所说的重疾5.0时代!

c 少儿特定疾病赔付

吉康人生2020针对少儿特疾的赔付周期到25周岁也是对年龄偏小客户额外最大的保障了。

产品缺点

:(没有绝对完美的产品,优缺点总是并存的)

a 吉康人生2021不管是重疾、中症、轻症、全残和疾病终末期,如果等待期内出险,退还保费且保险合同终止。对于多次赔付且不分组的重疾险,合同要终止的这个规定,这可不是创新之举,反而有倒退之嫌;

b 少儿特定疾病赔付

虽然赔付周期到25周岁,但是少儿高发重疾还是略显少了些。而且与前代产品相比,还剔除了严重Ⅰ型糖尿病的保障!

c 吉康人生的除外责任条款里,并没有将身故全残与疾病区分开来,是共用条款。所以吉康人生的身故和全残责任,硬给除外了遗传性疾病、先天性畸形、变形或染色体异常。按照免责条款的内容,如因为存在这些问题,那么身故或全残,保险公司是拒赔的。

d 可选产品的间隔期过长

心梗、脑中风二次赔付保持与前代一致间隔期都是5年,而新产品的恶性肿瘤二次赔付间隔期则由旧规产品的3年延长到了5年,这也是这款产品的不足!

【结语】

总的来说,吉康人生2021重疾险还是优点多多,亮点不少的好重疾险。基本保障的费率相较于旧规产品的费率并没有并没有很大幅度的上涨,抛开可选责任的费率以及保障内容,这款重疾不分组多次赔付产品还是值得选择的。

对于客户,单单产品的导向仍然是不可取的,还是要有大方向规划的思想才好落实各项细节。