9月6日,京东集团宣布,京东零售CEO徐雷先生升任京东集团总裁,将负责各业务板块的日常运营和协同发展,向京东集团董事局主席兼CEO刘强东先生汇报。京东健康CEO辛利军先生出任京东零售CEO;京东健康医药部负责人金恩林先生出任京东健康CEO。

早在2021年的3月17日,拼多多的黄峥宣布辞任拼多多董事长,陈磊接任。加上淘宝天猫目前的实际掌舵者-蒋凡,以及京东集团的新总裁-徐雷,三人共同组成了电商行业的新三国时代。

徐雷是谁?电商三巨头换帅后,公司后期发展方向可能是什么?谁将成为新的电商之王?本文报告酱主要参考了华创证券《互联网行业深度研究报告:从蚂蚁集团、腾讯金融到京东数科,互联网巨头的金融战略落子》和平安证券《电商行业2021年中报业绩综述》。

找报告,就上发现报告

01新一代王者争霸开始了

① 70后徐雷,618的创办者

据公开资料显示,徐雷是典型的北京人,生在改革时,长在军队大院。但却是一个非常个性的人——穿潮牌、留板头、纹纹身、讲段子。江湖中也有不少他的光辉事迹:

- 广为流传的京东“618”正是出自徐雷之手。曾经京东有一个“红六月”的活动,2014年“618”备战会上,徐雷当场提出“不要再整红六月了,要把‘618’的主题突出来,形成一个消费符号”,但与双十一集中在一天不同,可以延长至20天左右。自此,京东618成为又一个购物狂欢节。

- 2018年9月,“明州事件”爆发后,刘强东逐渐退居幕后,2019京东Q3财报显示,在徐雷带领下,京东零售经营利润率增长至3.3%,创上市以来最高纪录。

此次人事变动,其实早有端倪,京东健康、京东物流上市,刘强东都未出席;财报电话会议、618等重大活动,徐雷也是主要发言人。9月6日的任命算是刘强东对二号位徐雷的一次正式盖章,也是刘强东最大限度的一次放权。京东将迎来“徐雷时代”。

② 三大新帅的背景

陈磊和蒋凡都是码农出身,陈磊拥有清华大学计算机科学学士学位和美国威斯康星大学麦迪逊分校计算机科学博士学位。现任拼多多联合创始人、董事长、首席执行官;蒋凡毕业于复旦大学计算机系,曾任职Google中国,参与Google地图、搜索质量、内容广告的研发。虽然前期负面新闻撤销了蒋凡的“阿里合伙人”资格,但目前天猫和淘宝的运营仍是蒋凡负责,张勇则更聚焦于阿里全集团的发展。徐雷则是标准的营销出身,他曾经在联想负责过品牌和产品网络推广、担任过中国最大专业网络营销服务提供商好耶网络的总经理,在京东也担任过首席营销官。

三人不同的出身,不同的业务思路和管理风格,到底孰强孰弱,非常令人期待。我们先来看看三巨头现有的业务发展如何。

02阿里、京东、拼多多的较量

纵观电商的过去十年,淘宝以服饰化妆品为底,京东以3C电器闻名,拼多多则着重于农产品业务。报告酱将从公司财报和上述三巨头的公开发言入手,分别比较他们的业务数据,为三者的争霸做一个比较,供大家投资参考。

① 2021Q2财报” Type=”normal”@@–>

- 阿里巴巴:战略投入效果初显,短期利润承压。2022为阿里战略投入财年,综合电商领域投入策略是矩阵化经营,同时为商家降本增效。战略投入使得短期利润承压,核心商业EBITA(税息折旧及摊销前利润)同比降低11%,但已初现较好成效:新增1700万年活跃买家中淘特(淘宝特价版)贡献1000万。

- 京东:促销季加强投入,年活跃买家增长创新高,利润率承压。“618”的强势表现促使京东本季度收入同比增加26%,季度环比新增年活跃买家达创新高3200万。由于增加促销投入,毛利率同比降低1.7%,销售费用率同比提升0.8%,致使Non-GAAP EBITD A margin(税前息前折旧摊销前获利率)同比下降2.3%至1.5%。

- 拼多多:营销投入降低,利润率逐步回归常态。与阿里巴巴重新进入战略投入阶段相反,拼多多逐步进入“收利润”阶段。一方面,拼多多销售费用投入和新增年活跃买家、MAU均处于历史低位,另一方面利润率创历史新高:21Q2新增年活跃买家仅2600万,销售费用率降至45%,Non-GAAP利润率达18%。

Non-GAAP,非公认会计准则。这里的non,是一个表示否定的前缀,它指的是不符合公认会计准则的财务报告方法。也就是说,Non-GAAP财报可以不包括GAAP中所要求提供的数据,而是按照公司管理层的理解,根据公司自己的标准来提供相关数据。

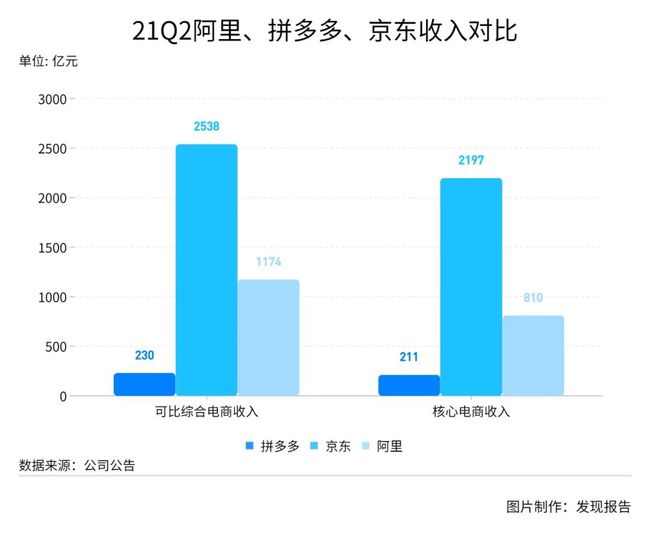

② 电商收入

” Type=”normal”@@–>

- 综合电商业务方面,三家巨头均包括1P(自营)和3P(平台)业务,其中阿里和拼多多以3P业务为主,京东以1P业务为主。21Q2综合电商收入端,阿里增速趋缓,拼多多维持高增速。

- 核心电商方面,即阿里3P收入(平台电商,客户管理收入)、京东1P收入(自营电商,销售商品)、拼多多3P收入(平台电商,广告+佣金),21Q2收入增速均高于行业平均增速。

- 盈利方面,阿里、京东盈利承压,拼多多利润率明显回升。21Q2阿里核心商业EBITA、京东Non-GAAPEBITDA、拼多多Non-GAAP净利润同比增速分别为-11%、-46%、5458%。

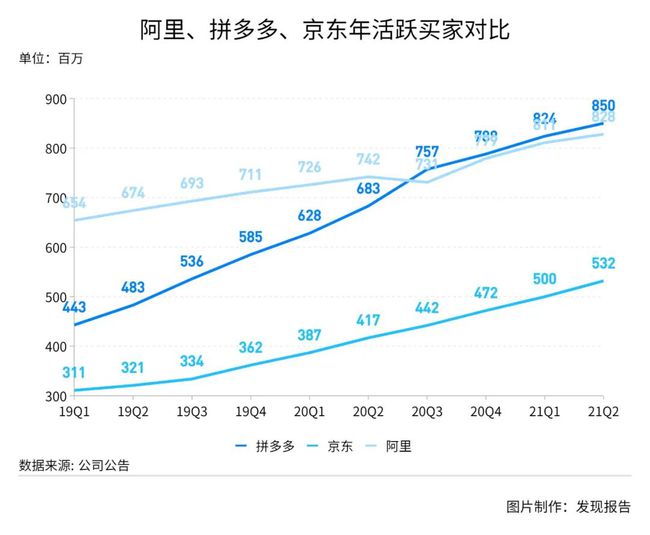

③ 用户活跃度

- 21Q2阿里年度活跃消费者(年活跃买家)达到8.28亿,环比新增1700万,其中有1000万由淘特带来,显示出阿里在综合电商领域矩阵化布局初见成效。据公开资料,淘特在三季度将开启新一波拉新动作,持续多日位于苹果APPStore购物类APP畅销榜首位,预计三季度淘特新增年活跃买家将加速。

- 京东年活跃买家5.32亿,环比新增3200万用户创历史新高,主要由京喜APP带来的下沉市场用户贡献。

- 拼多多年活跃买家8.5亿,规模居电商首位,但环比新增2600万创近两年新低,并且月活用户环比仅新增1400万。

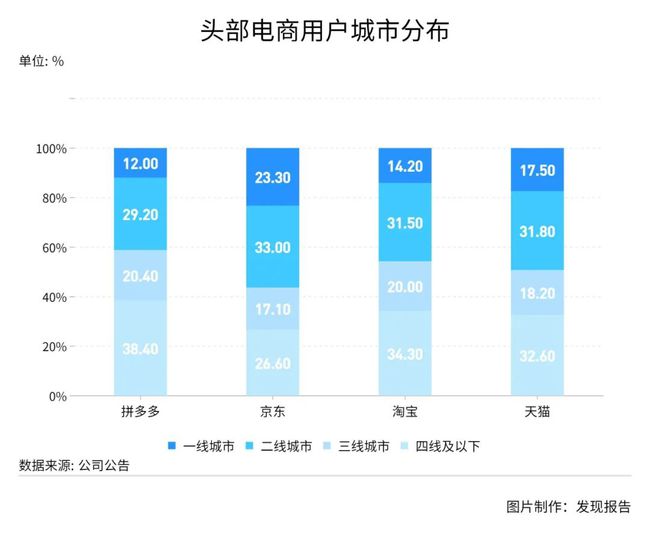

④ 用户城市分布

拼多多主要业务占比是四线及以下城市,京东也在该领域不断发展。

⑤ 其他特色业务-金融业务,阿里领先

金融科技方面,目前以蚂蚁集团、京东数科、腾讯金融科技为主要公司,随着互联网金融业务本身的转型,之后更多的较量则是在“科技基因”。在营收体量与盈利能力上,蚂蚁与腾讯金融属于第一梯队,大大领先京东数科:

- 蚂蚁主要以数字金融平台为主,构建以支付为中心的多场景全品类平台。经过18至19年的调整,2020年已经进入稳定的盈利区间,平均利润率29%;

- 腾讯金融以支付为主,腾讯金融科技毛利率2019年估算约29%-30%,净利率约为10%-15%;

- 京东数科由于特殊股权激励的影响,尚未进入稳态盈利区间。

⑥ 其他特色业务-在线医疗,阿里京东平分秋色

” Type=”normal”@@–>

- 阿里健康,收入主要以医药自营业务(85.17%)为主,这块包括自主经营的B2C零售、相关广告业务和B2B集采分销业务。阿里健康的收入增长态势变缓,是由于平台GMV增速变缓,

- 京东健康,医药和健康产品销售为主,占比86.54%,其次是平台、广告及其他业务,占比13.46%。京东健康收入增速趋于上升,是因为2017年以来开展了B2B医药平台业务,促进GMV增速上涨,带动收入。

从收入规模来看,京东健康(194.3亿元)>阿里健康(155.35亿元);从归母净利润来看,阿里健康(3.49亿元)>京东健康(-172.34亿元)。从wind预测的2021-2023年收入规模来看,京东健康略胜一筹。

03三巨头未来可能的侧重点

① 阿里专注主业

在新财年开始的时候,阿里就宣布了接下来会将业务增长带来的所有新增利润都投入到重点战略领域。投资技术创新,帮助零售平台商家降低经营成本,投资于用户的增长、用户体验的提升、商品和供应链能力基础设施建设和新业务的拓展,目的是扩大目标市场规模,为消费者与商家提供差异化的价值,并提升用户粘性和购买频率。

阿里618大促期间,携手25万品牌商(去年为10万)为用户提供了大额折扣,因此为品牌吸引来了超过8,000万的新会员用户,也为大促后商家在私域流量运营上打下了坚实的基础。在社区团购业务上,为了向下沉市场用户提供更多物超所值的商品,阿里同样也十分注重供应链能力的建设。目前,阿里在湖南、湖北和广东省都获得了快速发展,并预计将于21年年底将其业务覆盖全国。

② 京东追求社区团购的区域龙头

徐雷在2021Q2业绩发布会上提到,公司今年调整了新业务策略,会更重视某些区域的资源配置效率,提升订单密度。在供应链侧,会和当地政府合作,推动农产品市场发展,利用现有的零售供应链推广农产品,进一步提高京喜拼拼的渗透率;B2B业务,会提升流量,让商家获取更多价值;在京东零售方面,继续坚持全渠道策略,为用户带来更完善的体验。

“618”期间(6.1-6.18),京东累计下单金额超3,438亿元,带动Q2整体营收实现强劲增长。除了电商和物流业务,据中信证券数据科技组跟踪,Q2京喜拼拼整体GMV约为37亿元,环比增长超300%;订单量4.1亿件,对应日均450万件(vs21Q1日均100万件),新业务投入也随单量放大快速提升。从资金的投入方向,可以看出管理层对社区团购业务决心巨大,并将其视为下沉市场拉新、生鲜供应链优势巩固的重要阵地,预计将持续高投入,追求区域龙头位置。

③ 拼多多聚焦农业科技

拼多多是中国最大的农产品平台,8月24日,多多发布了2021年第二季度财报,并设立了百亿农业专项,核心是推动农业科技进步、科学技术的普惠,提升农业科技工作者和劳动者的前进动力和获得感。此专项会影响股东短期的每股盈利,但公司已经做好了准备,将会进行长期耐心的投入。

董事长兼CEO陈磊担任一号位,并表示将本季度的利润及以后几个季度可能的利润都投入到此项目,直到满足100亿总额。社区团购业务上,多多买菜在引入整箱的怡宝矿泉水、加多宝后将单价不断提升,目前接近10元-11元,单量约为3000万件/天。由于多多买菜在采购端重视低价,在销售端件单价又较高,因此整体UE模型(单位经济模型)好于同业。

当前,整个电商行业已经进入白热化的竞争阶段,短视频和社区团购的各大平台也在不断抢占行业份额。在这种情况下,报告酱认为能够为商家提供更好更高效的服务并坚持长期主义的公司将获得竞争优势。

三个新主帅,三个新风向。展望未来,在电商领域中,报告酱更为看好京东和阿里巴巴强大的电商基础设施布局以及其进一步向下沉市场扩张的能力。相比之下,更青睐京东,因为京东面临着更好的竞争格局以及较小的监管逆风。

#你认为谁能赢得这场电商之战#

下方留言区,一起来讨论!

参考研报

上发现报告fxbaogao,可免费阅读下载下方研报

01行业全景

【平安证券】电商行业2021年中报业绩综述

【华创证券】互联网行业深度研究报告:从蚂蚁集团、腾讯金融到京东数科,互联网巨头的金融战略落子

【光大证券】业务梳理及互联网医疗行业分析:互联网医疗终迎3.0时代,巨头京东健康深耕蓝海市场

【艺恩】2021拼多多内容营销效果评估报告

02公司报告

阿里-【天风证券】FY2022Q1业绩快评及电话会纪要

京东-【中泰证券】京东集团:多元增长,效率升级

京东-【山证国际】活跃用户数和收入增速加快,新业务影响短期毛利率表现

京东-【天风证券】21Q2业绩会纪要

拼多多-【天风证券】21Q2业绩会议纪要

拼多多-【国盛证券】拼多多(PDD):或火不过三年