最近思思给岳阳一家专业做家电清洗的公司配置了雇主责任险的保障。最开始,企业问询的是想给员工配置团体意外险,因为员工在工作过程中,都需要骑电动车在城区穿梭。

企业老板很有忧患意识,想通过保险,去解决一些潜在的意外风险。

了解到企业的真正想法后,我没有推荐保险业务员经常推荐的那种团体意外险,而是推荐了雇主责任险

为什么呢?

原因有几点,今天我们就来详细说说。

01 企业主需要对哪些人群承担责任?

随着时代的发展,企业用工形式越来越多样化 ,那通常而言,企业主需承担责任的人群有哪些:

1、签订了书面劳动合同的员工(正式员工);

2、有事实劳动关系的员工;

—-我国《劳动合同法》第七条规定:用人单位自用工之日起即与劳动者建立劳动关系。因此,劳动合同并非认定劳动关系存在与否的必要条件。换句话说,没有劳动合同,但如果形成事实劳动关系,当然也受法律保护。

3、建立了劳务关系的用工,适用人身损害赔偿中的有关法律规定,单位要承担全部的民事赔偿责任;

4、工作时间长短不一的短工/季节工/临时工、学徒工/实习生、劳务派遣人员、借调人员、退休返聘人员等;

5、新员工刚入职还没来得及参加工伤社保,已申请离职而停止社保但在一个月离职期内仍在原岗位工作的员工。

员工是企业最宝贵的资源和财富之一,当员工受伤时……

于企业:

财务支出:赔偿员工的医疗花费、停工工资、伤残/身亡赔偿、家属抚恤金/赡养金;

生产受影响,企业收入减少;

其他员工情绪受影响…..

于受伤员工:

身体、心里遭受伤害;医治伤情需要高额费用;

停工丧失收入;

员工对企业有负面情绪…..

02 什么是雇主责任险

首先,在介绍雇主责任险时,请企业主先思考一个问题:企业在给员工额外配置商业保险时,比如团意险、雇主险,是想给员工福利,还是想转移企业潜在用工风险?

出发点不一样,选择就会不一样,这就是我们作为经纪人经常会说的一句话:根据客户需求推荐最合适的产品。

如果客户知道,有一款产品既可以给员工福利,又可以转移企业风险,价格还相差不大,我想答案不言而喻,他肯定会选择对自己最有保障的产品。

这个产品就是雇主责任险。

什么是雇主责任险?

被保险人的雇员从事被保险人的业务有关的工作时(包括上下班途中),因遭受意外事故或患与业务有关的职业性疾病,依照中华人民共和国法律(不包括港澳台地区法律)或雇佣合同应由被保险人承担经济赔偿责任。

雇员可以依照其他法律主张民事赔偿权利:雇主(企业)有过错或疏忽

新修订《中华人民共和国安全生产法》2014年12月1日施行

新修订《劳动合同法》2013年7月1日施行

新修订《职业病防治法》2011年12月31日施行

《社会保险法》2011年7月1日施行

……

根据《安全生产法》第四十八条

因生产安全事故受到损害的从业人员,除依法享有工伤社会保险外,依照有关民事法律尚有获得赔偿的权利的,有权向本单位提出赔偿要求。

当雇员主张民事赔偿权利时,雇主责任险就可以承担这个职责。

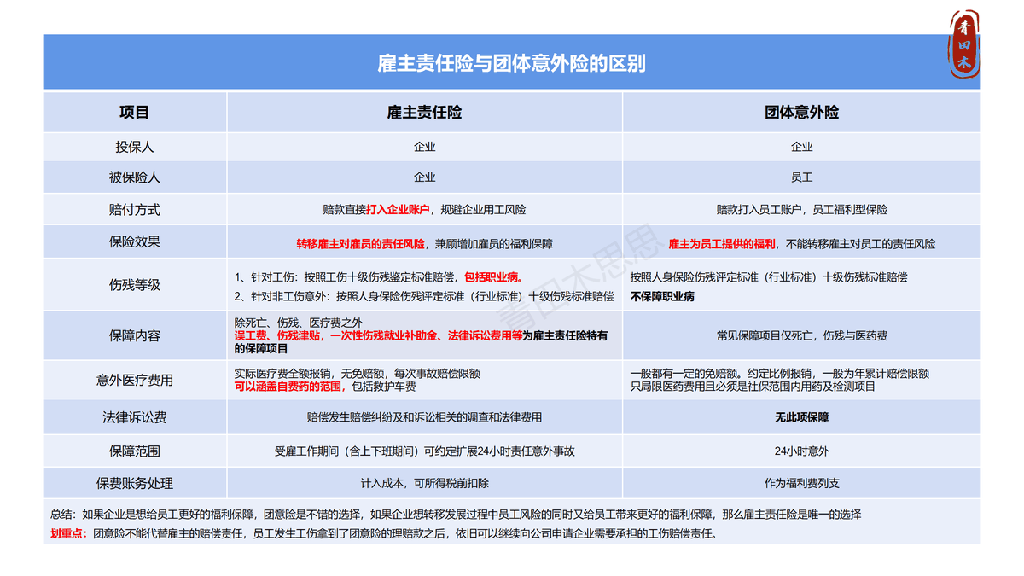

03 雇主责任险和团体意外险的区别

雇主责任险(简称雇主险)和团体意外险(简称团意险)有本质的区别。

1、保障主体不一样

团意险被保人是雇员,雇主险被保人是企业。团意险属于寿险范畴,雇主险属于财产险范畴。2、受益人不一样

团意险受益人是员工个人及其家属,雇主险受益人是企业。员工发生意外情况,团意险直接把钱赔付给员工本人或其家属,之后员工仍可以向企业索赔。

而雇主险是赔付给企业,再由企业转交给员工或其家属。所以,团意险只是企业给与员工的福利,并不能抵扣企业的赔偿责任。但是,雇主险可以。

3、费用支出

雇主险保费可税前列支,计入生产成本。团意险作为员工福利费支出。

4、保障责任

雇主险保障雇员意外及职业病伤害(包含工作时间突发疾病身亡),团意险保障雇员意外伤害(不承保职业病及工作时间和工作场所猝死)。

5、赔偿责任

雇主险有身故、伤残保障,医疗费保障(并可报销自费药),误工费、住院津贴保障,如果是因工负伤,还有生活护理费、一次性伤残就业补助金。

团意险仅有身故、伤残保障,医疗费保障(自费药需扩展),住院津贴,其他无。

6、法律费用

雇主险赔偿发生赔偿纠纷及和诉讼相关的调查和法律费用,团意险无。

用一张图,明确表示两者区别:

04 案例分析

案例一:

2019年4月A公司员工王某在上班时摔伤导致骨折,工伤鉴定后被评为10级伤残,企业最后赔偿了一次性伤残就业补助金和误工费共计4万多。

A公司一直有给员工购买团体意外险,但是这次工伤团意险只赔了200多块钱的医疗费,因为人身意外伤残没有拿到鉴定,只拿到了工伤10级伤残鉴定,团意险也没有误工费这个保障。

如果客户是买的雇主责任险,这4万多大部分雇主险都可以报销,最后企业只需要承担几百块钱的交通食宿费。

案例二:

2013年,61岁的张大爷退休返聘(月薪12000元)在工作时烫伤了手臂。经医生诊断,需要请5个月病假,完成工伤鉴定后,张大爷于2013年12月将雇主告上法庭。2014年初法院最终判决如下:

法院作出民事判决(包含医疗费用、临时丧失活动能力、永久性伤残补助金等),雇主责任险总赔偿:人民币53万。

注意:退休后返聘人员、临时工作者、实习生均不在工伤的覆盖范围内,所以相关工伤的法律责任完全由用人单位承担。

05 关于后期理赔服务

团意险投保人是企业,被保人是员工,所以受益人也是员工本人或者法定继承人。

理赔款是直接理赔给员工本人或者法定继承人,员工只需提供相关资料,保险公司就会直接把理赔款转给员工本人或者法定继承人。

雇主责任险保障比团意险更全面,因为投保人是企业,被保人也是企业,所以受益人也是企业。

理赔款是直接从保险公司账户理赔给企业账户,理赔金额较小的情况下,需要企业先把相关的理赔金支付给员工,再拿转账凭证以及相关的理赔资料找保险公司报销。如果涉及到伤残赔付,金额比较大,可以提交授权委托书,经员工签字,公司盖公章,授权保险公司把赔偿款直接支付给员工,这样既缓解了企业的经济压力,同时,也转移掉了企业的风险。

在某些业务员看来,雇主险的理赔比团意险复杂,需要花费更多的时间,而且理赔概率无论是金额还是频率,都会高很多。

所以,现在市面上卖的最多的还是团体意外险。

很多团意险的医疗费仅限社保内用药,而我给客户推荐的雇主险在医疗费用这块都是0免赔,且扩展自费药的,所以我推荐的雇主险理赔的金额和概率会比团意险高很多。

还有一个就是误工费,一般的团意险是没有这个保障的,如果发生工伤伤残,雇主险的赔偿责任会多很多。

06 总结

团体意外险是企业给员工的福利,让员工更有企业的归属感,理赔款直接打入员工账户,员工发生工伤伤残或者死亡,员工(或家属)拿到团体意外险的理赔款之后,依旧可以继续追偿公司应当承担的工伤责任(比如一次性伤残就业补助金、停职留薪期间的工资,生活护理费等)。

雇主责任险则是帮老板转移企业员工风险,所以又叫老板无忧险,员工发生工伤死亡或者伤残,企业先支付给员工相应的工伤赔偿责任,站在企业角度,企业已经履行了相应的工伤赔偿责任,然后企业再找保险公司报销相关支付给员工工伤的费用支出,等于是把风险转移到了保险公司身上。

总结:如果企业是想给员工更好的福利保障,团意险是不错的选择,如果企业想转移发展过程中员工风险的同时又给员工带来更好的福利保障,那么,雇主责任险是唯一的选择。

划重点:团意险不能代替雇主的赔偿责任,员工发生工伤拿到了团意险的理赔款之后,依旧可以继续向公司申请企业需要承担的工伤赔偿责任。

想了解雇主责任险具体保障内容及条款,欢迎私聊!