今天开始我会分三期为大家分享我们平时生活中提及频率最高的三种资产配置模型,分别是理财金字塔,标准普尔象限图和美林时钟图谱。希望大家在重新了解这三种模型的过程中能够思考和认识到资产配置的逻辑和意义,进而对自己的理财发挥指导作用!

理财金字塔,最简单也是最普遍提及的模型!

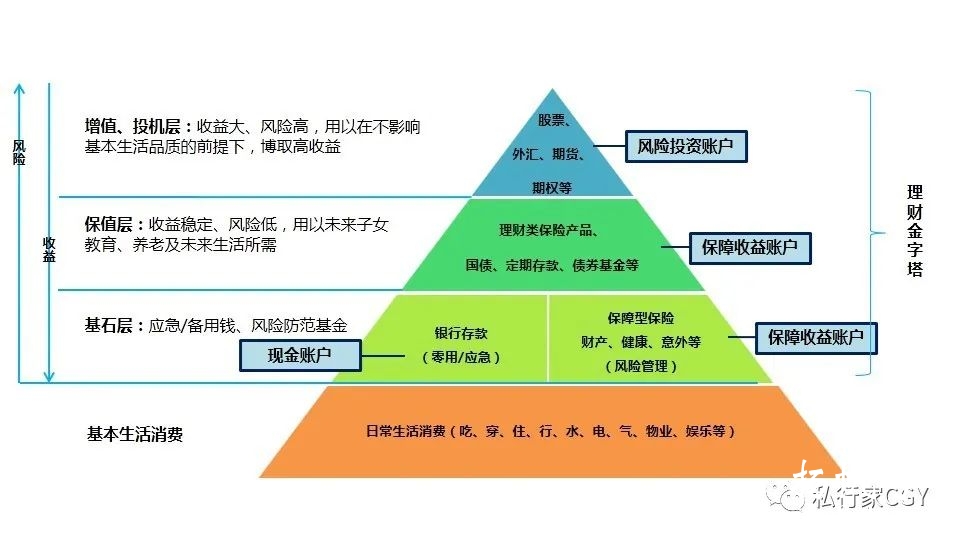

简而言之就是把资产配置比喻为一个金字塔:最底层较宽较稳健,它是建立理财规划的基石,包括风险较小的理财产品,如储蓄、保险和安全性较高的固收类理财等;中层是期限、风险、回报都在中等水平,如信托,类固收类和各类基金等等;顶部较窄,投入资金不多,承担风险多,收益相对较高的具有进取性的投资产品,如股票,股权,期货或其他另类的投资产品。

种类

金字塔的尖顶有多高,底边有多长,要根据建设金字塔的人本身的期望,需要和能力,而这些东西又要视投资者的年纪,收入稳定性,资金规模,预计投资年期,税收政策,流动需要等等而定。经常大家见到的资产分配比例有以下几种:532,433,442,需要指出的是理财金字塔的模型里是包括住宅的,而在中国房子的资产对大多数家庭而言就已经超过了50%以上,所以我们姑且把这里讨论的资产配置预设为可投资金融资产应该更有参考价值也更便于我们理解它的含义)

532型

这是最常见的一种资产分配方式,将50%的资产投资于固定收益类产品中,在这其中,活期存款,定期存款,保险,国债等等的分配比例也是有些学问的,一般来说活期存款以留足个人六个月的月支出为限,保险的开支以个人年收收入的10%——20%为优,定存和国债要根据具体情况来安排。30%的以各种投资基金和各类债权来安排,20%投资于权益类市场。这种配比方式适用于绝大多数人,尤其是40岁以上的人士;

其特点是稳健,收益也相对较好。缺陷是对于追求较高收益的人来说,收益还是不能让他们满意的。

除此之外呢,还有433(进取型),442(平衡型),

资产配置的基本理念说白了就是让我们有一个有守,有防,有攻的整体策略,

第一层,通过低风险高流动型的储蓄,货币基金等解决日常支出所需,通过重疾,医疗,意外保险去规避不确定事件可能造成的财务危机;

第二层,通过债权类产品,信托,年金类保险(可作为养老金,教育金,婚嫁金,传承金)等配置实现金融资产的抗通胀,保值增值,同时应对将来可预见到确定支出(比如养老,子女教育等)

第三层,通过股票,股权类产品的配置作为家庭资产配置的进取端去博取在经济发展中的新业态以期获取超越增长率的长期高额回报,为自己的将来创造一份惊喜。

在资产配置模型中我们首先要关注并不是每一层占的比例是多少,而是首先需要建立几个意识:

一,把资产的保值增值放到和赚钱同样的高度上,要重视;

二,要为未来面临的确定的和不确定的支出提前布局,确定的包括养老,子女教育等,不确定的包括疾病,意外,婚变等;

三,要知道这个事情没有那么难,你只要开始做总会找到方法,不要因为不懂就排斥!

我们的家庭资产配置更像是旧城改造而不是新区开发,没有任何一个人或者家庭的配置是严格的532,433,442,我们都是在不断的尝试和学习中去自我调整和修正,很多时候也要受限于客观条件:比如我之前和一个朋友聊天,我问他:您觉得您是一个稳健型风格还是进取型风格,90%的人被问及这个问题是多会说:我是稳健型。我问:那您的资产配置除了固定资产放的最多的领域是哪里?朋友说:我基本上都是在股票里放着。

看吧,觉得自己是稳健型风格,实际操作中却是一个十足的进取型。这一方面是因为我们大多数人对自己的风险偏好并没有客观认识,更重要的原因是大多数人对我们可以利用的金融工具了解太少,除了银行,房地产,股票,其他的我也不知道有啥!所以那就跟着我一起去了解各种金融工具吧,在这里咱们只说最简单的,只说您能听的懂的话,不聊中美贸易,不分析中东局势,就像我开篇写的那句话宏观上接受,中观上布局,微观上行动。投资不存在最坏的时间或最好的机会,科学的资产配置才是最优解。我们只需要把握千变万化中的那些不变的底层逻辑,并努力在自己的认知范围内不断的自我调整和优化,让自己在变化的环境中保持住那份从容,那份波澜不惊才是最重要的。

最后送给您一句诺贝尔经济学奖得主• 罗伯特莫顿的话:

如果你已经很有钱了,还不懂得金融,你的钱就会离开你。如果你没有钱,更应该学习金融理财知识,因为投资是有钱人最后一份职业。