放眼2024年,压抑良久的JAK抑制剂或将成为投资热点,今年也极有可能成为国产JAK抑制剂的投资元年。

JAK抑制剂这个在海外火了十年的赛道,终于有望进入中国投资者视野了。

01

换代切换效应

自免疾病需求多、基数广、缺口大,而JAK抑制剂的崛起正是因为填补了自免空白。

JAK-STAT通路是人体重要的信号介导通路,包括JAK1、JAK2、JAK3、TYK2四种亚型。其中,JAK1涉及炎症、癌症、免疫等多种疾病,JAK2主要与血液系统有关,而JAK3和TYK2则与自免疾病相关。

如此复杂的机制意味着,JAK抑制剂具备极大的治疗潜力,有望成为多个疾病大类的关键靶点。正是在这样的预期下,各大药企重磅布局JAK抑制剂,使得*代JAK抑制剂在自免领域大放异彩。

然而,JAK抑制剂结合谱系广泛,JAK1、JAK2、JAK3、TYK2都有各自不同的信号通路。可是*代JAK抑制剂并没有做针对性处理,因此促使它们在展现出*疗效的同时,也存在极大的副作用,导致FDA不得不给出最严厉的黑框警告。

尽管头戴FDA黑框警告的紧箍咒,可JAK抑制剂却依然销售火爆,芦可替尼、托法替布都成为数十亿美元级别的重磅药物。JAK抑制剂的价值无需多言,如果能够降低毒副作用,那么JAK抑制剂的规模*可以再生一层楼,因此针对性的研发选择性更强的JAK抑制剂就成为各大药企迭代的方向。

JAK抑制剂毒副作用强,核心原因在于结合谱系太广,想要降低毒物作用,最直接的方式就是进一步聚焦靶点,从泛JAK抑制剂转变为高选择性的JAK抑制剂,因此第二代JAK抑制剂应运而生。

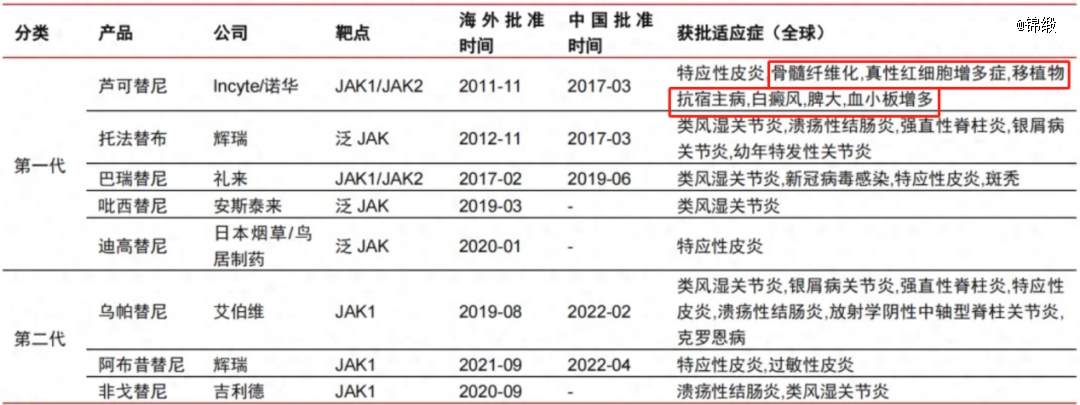

截至目前,全球共有11款JAK抑制剂上市,其中6款为第二代JAK抑制剂。伴随着艾伯维乌帕替尼销售端的放量,JAK抑制剂代际切换思路明显,而乌帕替尼正是第二代JAK抑制剂中的翘楚,2022年营收已经突破25亿美元。

图:已获批JAK抑制剂一览,来源:天风证券

纵观三款核心JAK抑制剂药物营收,芦可替尼、托法替布、乌帕替尼之间呈现出完全不同的增长趋势。

乌帕替尼增长迅猛,仅用三年时间就达到了25亿美元的营收门槛,从*代JAK抑制剂手中抢夺了大量市场份额;托法替布作为*代JAK抑制剂的头部药物之一,其营收增速在2020年突然放缓,受到乌帕替尼冲击严重;芦可替尼虽然同样为*代JAK抑制剂产品,但却并未受到乌帕替尼的冲击,整体销售依然处于稳步增长之中。

图:三款核心JAK抑制剂营收,来源:锦缎研究院

之所以出现这样的局面,其核心原因在于芦可替尼独特的差异化适应症优势。托法替布的适应症几乎完全被乌帕替尼所取代,而芦可替尼的诸多适应症不仅乌帕替尼暂未获批,甚至没有其他JAK抑制剂成为竞争对手。

图:JAK抑制剂主要适应症,来源:中信证券

不过,这种差异化适应症带来的优势很可能将在未来几年逐渐消失。2022年2月28日,FDA批准了CTI公司(后被瑞典罕见病Swedish Orphan Biovitrum AB收购)的第二代JAK抑制剂帕克替尼用于骨髓纤维化,将会对芦可替尼的销售形成冲击。

从*代泛JAK抑制剂,向高选择性的第二代JAK抑制剂迭代,这是现阶段JAK抑制剂核心发展方向。

02

JAK抑制剂国产元年

今年极有可能诞生*款我国自主研发的JAK抑制剂,目前已经有三款自主创新JAK抑制剂进入NDA阶段,分别是泽璟制药的杰克替尼、恒瑞医药的艾玛希替尼、迪哲医药的戈利昔替尼。

图:三款即将获批的国产JAK抑制剂,来源:锦缎研究院

杰克替尼早在2022年10月就进入NDA阶段,是获得NMPA受理时间最早的国产JAK抑制剂。它是一款泛JAK抑制剂,属于*代产品,不过由于选择的是差异化明显的骨髓纤维化适应症,一旦获批有望实现对芦可替尼的国产替代,因此还是较为有价值的。

较为遗憾的是,杰克替尼原本计划在2023年获批上市,但却并未如愿,可见NMPA对于泛JAK的副作用还是十分谨慎的,这增加了杰克替尼商业化前景的不确定性。

艾玛昔替尼是第二款进入NDA阶段的国产JAK抑制剂,也是*款进入NDA阶段的国产第二代JAK抑制剂。它申请的适应症为中重度特应性皮炎,而在研适应症也与乌帕替尼有较高的重合度,成为乌帕替尼的国产替代产品正是恒瑞努力的方向。

尽管恒瑞医药野心不小,但却并没有差异化的适应症优势,特异性皮炎几乎是JAK抑制剂的必争之地。不难预见,虽然艾玛昔替尼具备国产化优势,但也需要面对各路已经上市JAK抑制剂的冲击。

戈利昔替尼同属第二代JAK抑制剂,其最显著的特点在于差异化的适应症布局。它是全球*一个针对T细胞淋巴瘤的高选择性JAK1抑制剂,不仅在国内,而且在美国、澳大利亚等地都开展了关键性临床试验。

现阶段,T细胞淋巴瘤存在较大的治疗缺口,如果迪哲医药的戈利昔替尼能够最终顺利获批,那么将会很好的填补这块空白。戈利昔替尼的价值不仅停留在国内,甚至有机会冲击美国市场。这款药物的潜力无需多言,但却没有人能够确保JAK抑制剂在T细胞淋巴瘤的最终表现,仍需要时间与商业化数据来给出答案。

总的看来,三款即将获批的JAK抑制剂特征鲜明,都有着属于自己的目标市场。尽管他们身上仍存在着不确定性,可考虑到JAK抑制剂这些年在国际上的重磅表现,如果三款JAK抑制剂顺利获批,那么依然会引起资本市场的关注。

03

去“黑框警告”趋势

除第二代产品对*代产品的替代逻辑外,JAK抑制剂还存在另外一重逻辑,那就是去“黑框警告”逻辑。

2022年9月,BMS的TYK-2抑制剂Sotyktu获批成人中重度斑块状银屑病,由于其作用于非ATP结合位点,选择性更高,安全性更好,是*用于慢性炎症性疾病且没有黑框警告的JAK抑制剂。

对于JAK抑制剂而言,降低副作用一直是聚焦方向,如今Sotyktu的极低不良率终于向业界证明,TYK-2抑制剂可能就是JAK抑制剂的最终答案。伴随着后续更多TYK-2产品的推出,JAK抑制剂或将从此摆脱“黑框警告”的束缚。今年前三季度,Sotyktu累计销售额已达1.07亿美元,相关机构预测Sotyktu的销售峰值有望突破30亿美元。

基于这一逻辑,我们认为TYK-2产品是JAK抑制剂中价值最高的,这也是为何我们之前如此看好诺诚健华TYK-2抑制剂ICP-332的原因。跟我们持有同样看法的还有武田制药,它们在去年12月豪掷40亿美元首付款拿下了一款处于临床III期的TYK-2抑制剂。

归结而论,由泛JAK抑制剂向第二代产品过渡,这是JAK抑制剂短期发展机会,也是国产创新药实现国产替代的机会;但从长远看,摆脱“黑框警告”的TYK-2抑制剂或许才是JAK抑制剂的最终答案,也是核心竞争力最集中的体现。