8月3日晚间,阿里巴巴集团(9988.HK)公布了2022财年第一季度(下文简称2021Q2)财务报告。

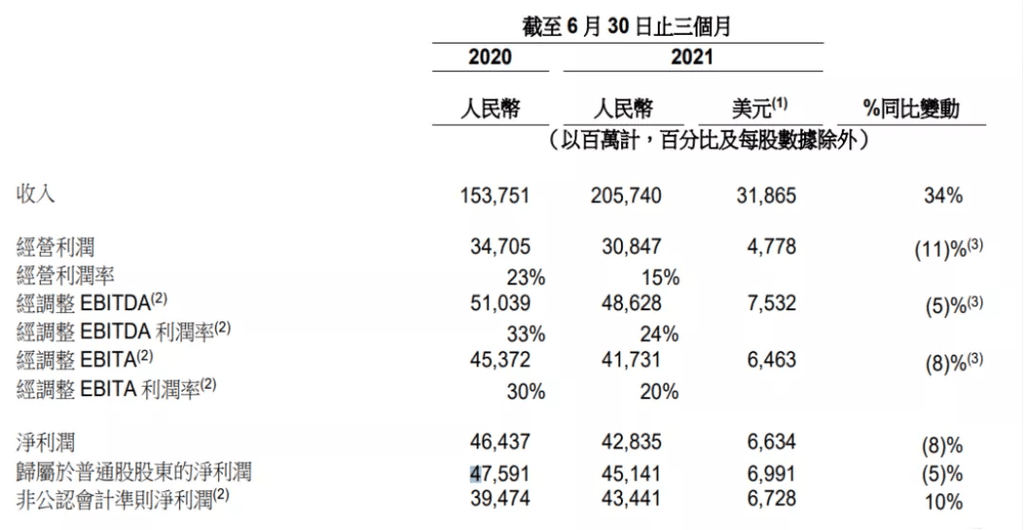

阿里营收表现不及预期,营收增长同比放缓;毛利率下滑,经营利润率下滑,呈现营收和利润的双降。

同时,核心业务电商业务中,阿里营收利润的基本盘——淘系电商客户管理收入的增长趋缓,同时,新用户增长也在放缓。

外有反垄断利剑,同时老对手京东、拼多多,挟流量以自重的抖音、快手也纷纷挤进电商平台之争。

强敌环伺,曾经“拿着望远镜也找不到对手”阿里,不得不走上革新、重塑之路。

在财报电话会议上,面对互联网行业连接性的问题,阿里CEO张勇表示:“我们确实将跨平台的开放性和连接性视为一种积极的趋势,可以在互联网时代释放更大的红利。”明确表现出,对开放生态的认可和接受。

海豚智库认为,一向封闭的阿里,如今态度180度转弯,是实在遇到了用户增长的困境。而整个中国互联网,最大的用户和流量池,就是腾讯。

截至美国时间8月4日收盘,阿里股价下跌1.35%,报收197.38美元。

► 财务业绩:营收利润增速放缓,靠高鑫零售拉动

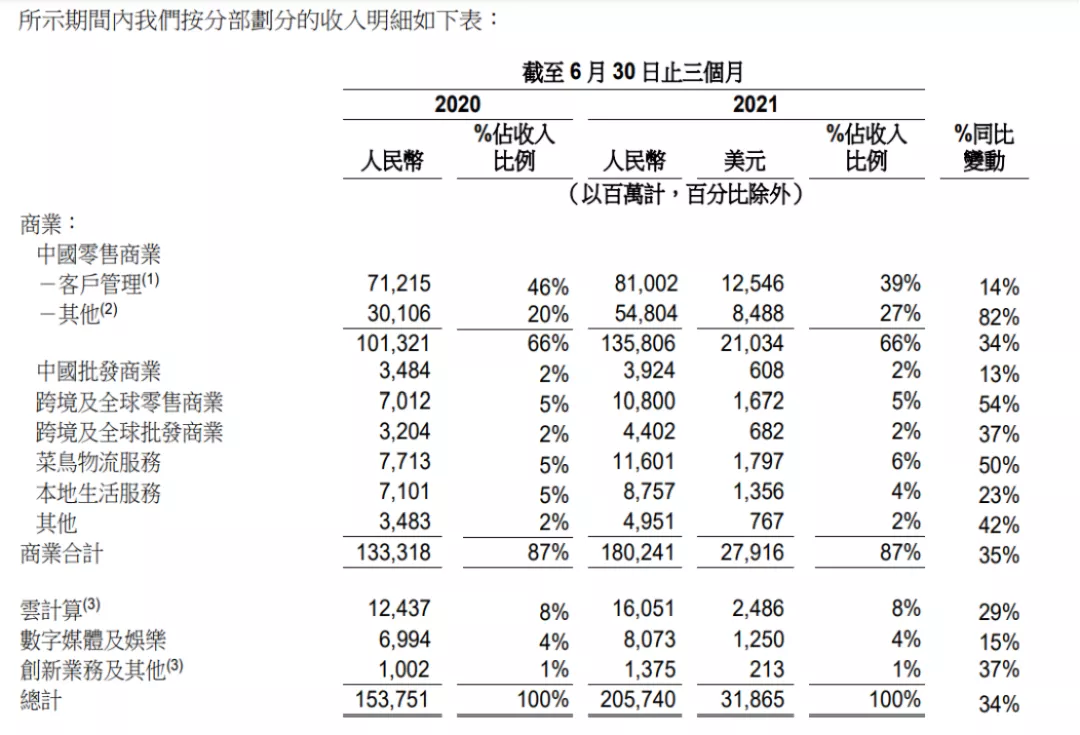

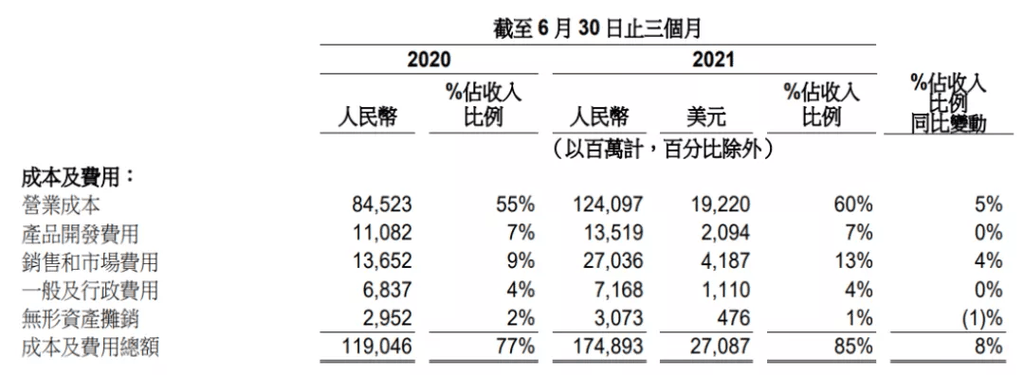

营收方面,阿里2021Q2营收2057.40亿元,不及市场预期2093.8亿元,同比增长34%;而2021Q1阿里的营收为1873.95亿元,同比增长64%。剔除高鑫零售的并表影响,第二季度营收同比增长为22%。阿里营收同比增长明显放缓。

营收构成方面:

核心电商业务1802.41亿元,同比增长35%,收入贡献比87%;

云计算收入160.51亿元,同比增长29%,收入贡献比8%;

大文娱收入80.73亿元,同比增长15%,收入贡献比4%;

创新业务收入13.75亿元,同比增长37%,收入贡献比1%。

核心电商业务中,中国零售商业(淘系电商,以及并购来的高鑫零售、银泰等)的增速逐渐放缓,剔除高鑫零售,在总收入的占比为60%,相比去年同期下降了6%。

看核心电商业务收入变化:

客户管理收入(电商广告收入)810.02亿元,同比增长了14%,占总收入的39%。客户管理收入占收入比例,由去年同期46%下降为39%。

而“中国零售商业”的“其他”收入占收入比例则有所提升,从去年同期的20%,达到了本季度的27%。

“其他”收入主要由直营业务(主要包括高鑫零售、天猫超市、盒马、进口直营和银泰)产生。Q2财季,“其他”业务取得收入548.04亿元,同比增长82%,远高于34%的总营收增速,对营收增长拉动明显。

数据来源:阿里巴巴财报

新生的淘宝特价版算得上一枝独秀,用户增长显著,截至2021年6月30日,淘宝特价版累计用户量超过1.9亿元。阿里在中国的 C2C 小区和平台闲鱼继续强劲增长,第二季度季度的移动月活跃用户超过 1 亿。

受监管影响,蚂蚁金服还处在整改期,利润环比下降。财报显示2021年1月至3月,阿里巴巴集团从蚂蚁集团获得的投资收益为44.94亿元,比2020年四季度的71.82亿元环比下降37%。

值得注意的是,这一季财报中,阿里没有披露直播相关数据,仅仅披露了“618”参与的商家比去年增长一倍多。而这也显示了阿里对直播业务的微妙态度:不能错过这个风口,但是并不愿意过多提及这个被头部主播控制的业态。

► 新业务看点:新零售、跨境电商、菜鸟成为新的增量

财报显示,在2020财年结束时,阿里计划将2022财年所有增量利润及额外资本用于支持平台商家,以及投资于新业务和关键战略领域。

本季度,阿里重点投入的,依然是使用频次更高的新零售和本地生活的方向。阿里在新零售、跨境电商方面的布局,已经开始初步显现成效,营收和订单量开始显现强劲增长。淘特和Lazada的增长,也体现出阿里在下沉市场和海外市场的增长潜力。

高鑫零售本季度增长靓丽:它与天猫超市共享库存,本季度订单量同比增长28%。同时高鑫零售在235个城市拥有门店,是社区商业的头部供货商。阿里的社区商业平台业务持续展现快速增长,GMV及区域分拨中心(RDC)的建筑面积季度环比分别增长约 200%及 260%。

饿了么订单量同比增长超过50%,收入同比增长 23%至 87.57 亿元。

但是备受阿里重视的本地生活业务,营收增长23%,仍低于总营收增长34%。

菜鸟网络订单量增长63%,本季度收入同比增长 50%至 116.01 亿元,主要由“菜鸟履约”所驱动。

国际市场Lazada订单量同比增长超过90%,最终跨境及全球零售商业本季度收入同比增长 54%至 108.00 亿元。

当核心业务遭遇残酷的市场竞争,用户流失,增长疲软,阿里的新零售、跨境电商,云计算这些新业务,能扛起营收和利润增长的重担吗?

这还需要时间来检验。

► 启动有史以来最大回购:150亿美元

阿里巴巴集团2021年第二季度已回购约36.8亿美元股票(约1810万股美国存托股)。同时,阿里巴巴将回购计划总额从100亿美元提升至150亿美元(近1000亿人民币),有效期到2022年底。这是阿里有史以来最大的回购规模,也体现了阿里对于其长期增长的信心。

阿里巴巴集团首席财务官武卫表示:“我们的收入实现了同比 34%的强劲增长。正如我们在上一财季业绩报告所说,我们已开始将增量利润及额外资本用于投资战略领域,支持平台商家,以更好地服务多元化的消费者,并进入新的潜在市场。

我们已将股份回购计划总额从 100 亿美元增加 至 150 亿美元,这也是集团有史以来最大规模的回购计划,反映出我们对长远增长的信心。我们维持强劲的净现金水平,自今年 4 月1日起,我们已经回购了约 37 亿美元的美国存托股。”

关于市场最关心的,阿里腾讯生态互通的影响,以及政策对数据监管的动向。张勇和蔡崇信的回答,依然显得高瞻远瞩:

“我们相信平台之间大的循环能够超过单一平台的小循环,如果能够实现平台间互联互通,肯定能够带来新的改革红利。

“我们愿意跟互联网的其他平台一起,共同面向未来,相向而行。”

“数据对于用户、国家和公司来说已经是核心的资产。阿里巴巴一直把数字化以及数据安全作为重中之重,我们也在进行内部自查,继续加强数据保护,维护数字经济的长久发展。

最新消息显示,大和证券重申阿里买入等级,目标价格下调至260港元。认为阿里的持续投资会拖累其业绩直至第二财季。

交银国际表示,重申阿里巴巴-SW(09988)“买入”评级,H股目标价由316港元调低6.3%至296港元,美股目标价由329美元调低至308美元,认为公司目前股价具吸引力,相当于2021年23倍市盈率,对应电商平台市盈率8倍。

高盛发布研报称,维持阿里巴巴-SW(09988)“买入”评级及“确信买入”名单,目标价321港元。

► 写在结尾:用户正在离开阿里?

正因为阿里核心商业客户管理收入(广告收入)增速下滑,阿里才不得不依靠转型“脏活累活”利润偏低的直营业务,来拉动营收的增长。本季度并购高鑫零售,对营收增长拉动效果明显。

海豚智库认为,阿里的营收和利润增速下滑都是现象,其背后的核心原因是,用户正在离开阿里。

用户,是阿里的一切。2021年显而易见的趋势是,京东和拼多多平台之外,抖音快手这两家挟流量自重的直播电商平台崛起,直接抢走了阿里的用户。《2020年直播电商的数据报告》显示,快手月均活跃用户已达4.7亿人,2019年12月至2020年5月近半年累计销售额为1044亿元。

当抖音快手汇聚了更多用户,直播电商平台对商家更具吸引力。商家逐渐会把优秀的商品、人员、广告等等优先投入抖音快手。这导致一大批的商家和用户不再在阿里巴巴平台活跃。所以,一向封闭的阿里,才会公开表现出,对开放生态的认可,希望由此来吸纳更多新用户。