一扫去年裁员、股价暴跌的阴霾,硅谷凭借AI正在以“盖茨比”式的姿态重新站到镁光灯下。

据光锥智能不完全统计,180天里,硅谷在人工智能领域共完成了42起融资、拿下55%全球筹资金额。其中,8家人工智能明星独角兽公司拔地而起,平均轮次融资金额3.3亿美元。

热钱从硅谷的天空撒下,美元堆起了新故事。

“对AGI时代来说,今年是过去十年中*的一年,却是未来十年中最差的一年。”创业的氛围充斥着每个角落,这几乎成为了硅谷的共识。

“一周参加五六场聚会,从技术研讨到应用机会,硅谷这半年都处于AI 的兴奋之中。”毕业于斯坦福,常驻于硅谷的华人孔祥来不仅投身到AI电商导购的创业中,连其偶然发起的AI社区AGI降临派,也在这波热度下意外爆火。

(硅谷AI交流会火爆现场)

身处大洋彼岸的中国创业者也受到了感染,王小川、李志飞等明星创业者和真格基金管理合伙人戴雨森、金沙江创投合伙人张予彤等众多知名投资人不想再“雾里看花、水中望月”,一月连续三次飞往硅谷。

中 美AGI领域虽然同样火热,但在市场的格局生态却截然不同。

最明显的区别是,与国内的“百模大战”相比,基础大模型创业在硅谷并不火热。“OpenAI一家独大,只有谷歌和Meta等大公司向其发起挑战,创业公司很少做基础大模型。”远望资本合伙人、迅雷创始人程浩对光锥智能谈到,但在中国,还是有人想赌一把,因为最终谁是中国的OpenAI还不确定,造神的这一过程既危险又性感。

而大模型之外,硅谷却在中间层和垂类应用层里,呈现出百花齐放的热闹。但反观中国,虽然投资人们嗅觉敏锐,早就闻到了“肉香”,却“看得多投的少”;而AI创业领域,也鲜有全新的大模型之外的公司出现,更多是大中型公司的声音。

无论是源于美元基金的撤退,还是国内的AI创业环境,与互联网时代不同,在这一轮科技狂潮中,中国创业者和VC们正在经历着前所未有的迷茫,Copy to China的策略似乎逐渐失灵了。

“硅谷重视技术,埋头升级大模型能力,而国内则更看重商业模式。”孔祥来对光锥智能说道。AGI时代,各自的商业逻辑依然没有改变。

结合投资人、创业者的深度访谈,光锥智能复盘了今年上半年硅谷AI初创公司的融资和发展情况,希望能从中探寻到AI 2.0创业浪潮中的机遇和警示,以期给国内投资人和创业公司一点启发。

AI掘金潮,热钱撒向哪儿?

国外风投数据分析公司PitchBook数据显示,上半年全球AI领域共计发生融资1387件,筹集融资金额255亿美金,平均融资金额达2605万美金。据融资服务机构Carta数据显示,2023年Q1,美国A轮AI初创公司融资环比增长58.4%,种子轮公司估值增长了19%。

热钱一半都流向了硅谷。据光锥智能不完全统计上半年硅谷一共有42起融资,总金额约140亿美元,占世界总融资金额的55%。平均轮次融资金额为3.3亿美元,是平均融资水平的近13倍之多。

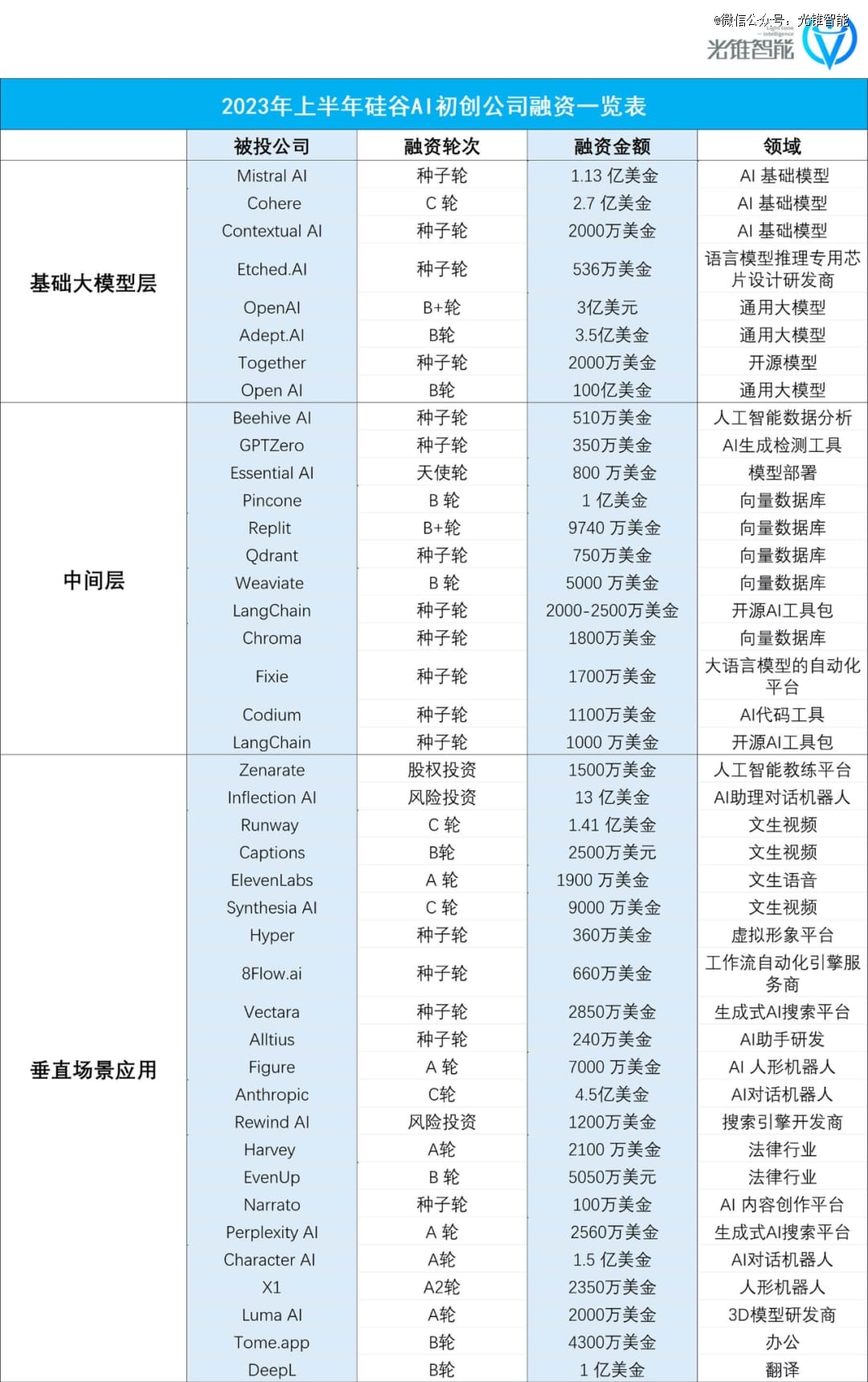

最全硅谷AI创业公司梳理,制表:光锥智能

以OpenAI为首的AI新贵成为当之无愧的主角,在获得投资的40家公司中,有近60%的公司成立时间在一年之内。其融资轮次也处于早期阶段,42起融资事件中,种子轮次占了40%,B轮以前(包含B轮)占了86%。

孔祥来告诉光锥智能,硅谷这波创业大多采取小而精方式,早期创业项目团队的人数在3-5人,中期项目团队的规模也控制在十几人~几十人之间,当初Midjourney效果惊艳全世界,凭借早期11个人的团队就做到了一亿美金的营收,“AGI领域更重视技术创新,堆人没有用。”孔祥来直言。

这跟国内创业方式有很大不同,国内创业团队人数普遍较多,比如媒体报道称王慧文的光年之外解散前有70人,王小川公开信中透露百川智能最初组建人数为50人。

不过,硅谷AI创业团队规模虽然普遍偏小,但其吸金能力却十分惊艳。

截至目前,按融资金额数量的AIGC初创公司的排名分别为:OpenAI(113 亿美元)、Inflection(15.25 亿美元)、Cohere(4.45 亿美元)、Adept(4.15 亿美元)、Runway(1.955 亿美元)、Character.AI(1.5 亿美元)和 Stability AI(约 1 亿美元)。

站在他们背后的,仍是科技圈如雷贯耳的公司和大佬。光锥智能整理统计发现,上半年,微软参与的AI融资项目有5起,谷歌出手4次,英伟达出手6次,OpenAI出手3次,这些巨头加起来累计参与了约43%的AI领域融资。

将目光更聚焦一些,当下硅谷对AI关注的主要集中在三个方向:一是基础大模型层;二是开发工具、数据库等所在的中间层;三是垂直应用层。

程浩向光锥智能介绍,基础大模型除了OpenAI、Anthropic两家公司,其他创业者都在做开源模型;工具层创业者都在动员所有人才精英做开源社区,其核心壁垒在于创造开发者生态;应用层聚集着两类创业公司,一类是像法律、HR招聘垂直领域的公司,一类是与文案、文生图、文生视频相关的通用型公司。应用层普遍扎堆B端,C端产品少很多,属于在巨头夹缝中求爆款的状态。

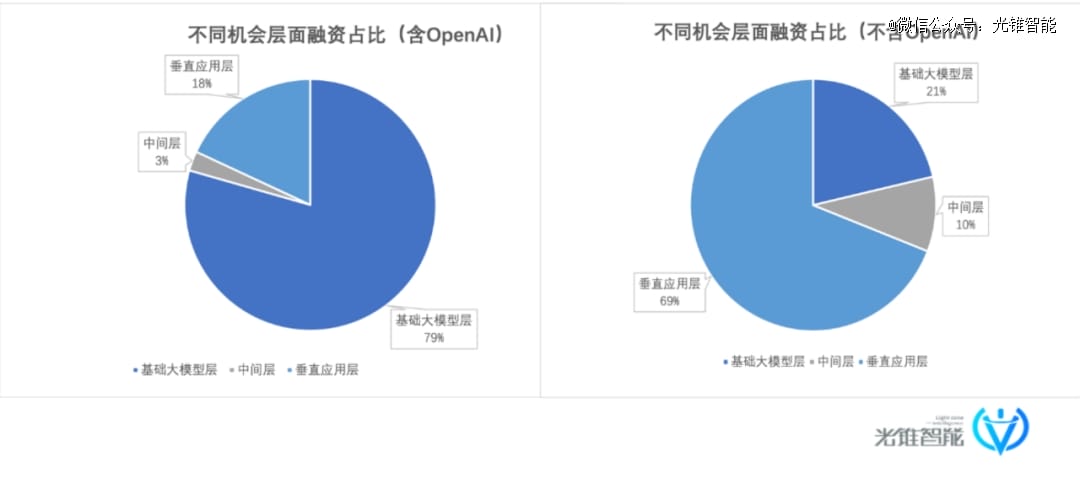

从不同机会层面来看,上半年,硅谷基础大模型层有8起融资,中间层有12起融资,垂直应用层面有23起融资。不过,在融资金额上却呈现反比,分别融资金额为110.8亿美元、3.5亿美元和25.2亿美元。

表面上看,基础大模型层似乎是最热的投资领域,但实际上完全由OpenAI一家撑起来,如果把OpenAI的103亿美元巨额融资剔除,整个垂直大模型层的融资占比就直接从79%骤降至21%。

从上图可以看出,目前垂直应用层面是硅谷最热的投资领域,融资次数多,但单次融资金额不高;基础大模型层OpenAI占据*的*地位,其他大模型公司虽然单轮次的融资较高,但难以与OpenAI相匹敌,其业务范畴也在弥补OpenAI的不足;中间层是VC们近期发掘的新大陆,目前,已投出了估值7.5亿美金的向量数据库公司Pincone,半只脚踏入了独角兽行列。

孔祥来表示,“硅谷投资人内部分为了两派,一类只看好OpenAI,认为未来OpenAI会统治2C端应用,因而没必要在C端应用领域投入过多时间,转而去投B端与行业深度整合的AI公司;另一派则持相反态度,积极拥抱开源社区,也会看好2C端的垂直应用,认为在该领域也可以跑出独角兽公司。”

总体而言,今年上半年以下方向在硅谷掀起了一波又一波的掘金潮:

基础大模型层:小参数基础模型、通用大模型。

中间层:向量数据库、AI工具链、模型部署工具。

垂直应用层:文生视频、文生语音、AI对话机器人、生成式AI搜索、法律垂类领域应用、人形机器人。

孔祥来补充总结表示,当下硅谷投资人重点看好几个方向,分别是AI Agents(智能体)、多模态(文生图、文生视频)、解决行业幻觉(法律、医学)、个性化方向(Character AI等对话机器人)、大语言模型的中间件以及AI深度赋能的行业场景应用。

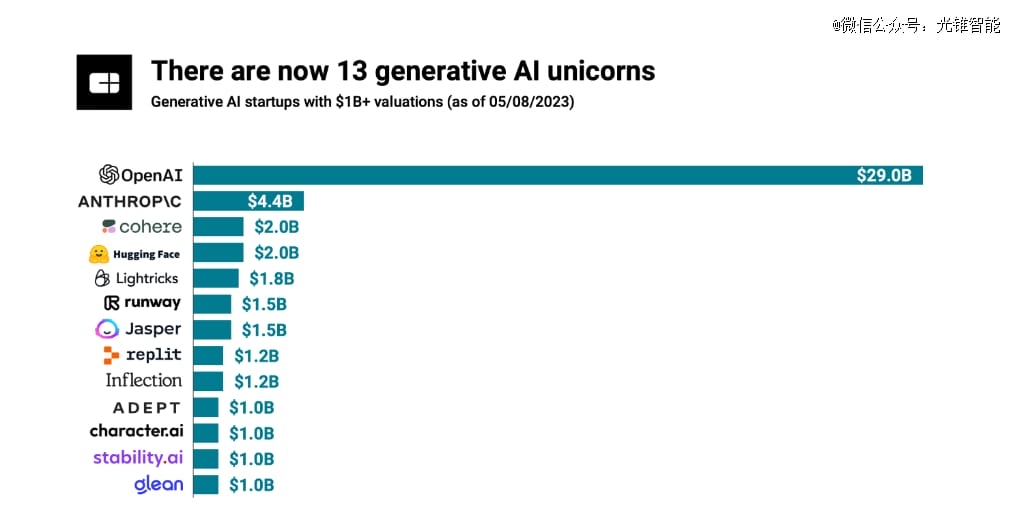

(图源:CB Insights)

站在淘金热的风口,这些新贵们的身价随着水涨船高,2022年,ChatGPT和AIGC领域吸金超过26亿美元,共诞生出6家独角兽,而截至到今年5月8日,独角兽俱乐部的成员上升到14家(Midjourney暂无估值)。

1000家VC同时举牌竞价,带来的是成立不到四个月的Baby公司,融到两轮上亿美元融资。6月29日,Inflection AI完成了13亿美元的新一轮融资,成为融资第二多的生成式人工智能初创公司,资本再次成功造神。

奇迹降临硅谷的同时,淘汰赛也正式开始。

数据,AIGC时代的*壁垒

仅仅半年,硅谷就已经给AI创业贡献了一波真金白银的教训。

一类是像Jasper这类靠接入OpenAI API接口成长起来的公司受到了冲击。

作为*批AIGC独角兽公司,Jasper抓住了这波AI升级机会,估值飙到了15亿美元。但其问题也十分致命,套壳公司产品壁垒非常薄,它的用户体验和品牌很好,但达不到*,很容易被那些高价值细分领域构建的差异化产品而替代,通而不精是其*的问题。

程浩认为,Jasper的*竞争对手是ChatGPT、微软Copilot、NotionAI等巨头竞争对手,这些巨头有品牌,价格也便宜很多,所以那些相对弱需求的用户自然就不愿意继续再为Jasper买单,其根本问题在于创造的额外价值不够厚。对于Jasper这类公司来讲,核心是想办法在数据存储、多人协同以及工作流整合等方面下功夫,增大用户粘性。

另一类是VC支持的聊天机器人团队,在去年的融资热潮下筹集了不少资金,期望今年能向企业销售。但年初市场中的聊天机器人便多如牛毛,技术壁垒不高,很容易被复制,再次走向同质化的怪圈。

另外,面向C端的AI搜索平台Neeva因为商业落地困难,最终被大公司收购,有了这个前车之鉴,硅谷现在几乎所有的公司都开始疯狂进攻企业级市场。

“初创公司首先要选对路线,究竟是‘+AIGC’还是‘AIGC+’。”程浩认为,选择比努力重要。

选择“+AIGC”与“AIGC+”的判断标准是,AI在业务全价值链的比例。如果一家公司的AI成分占10%,业务逻辑占90%,那就比较适合走“+AIGC”的创业道路;若其AI成分占比在50%以上,那就更适合走“AIGC+”的路线。

多米诺骨牌已经开始倒下,Jasper之后轮到谁尚未可知,但愈加清晰的是,AIGC时代初创公司也必须死死捍卫自身的护城河。

投资人Chamath Palihapitiya认为,要么你处于*底部,掌握数据场景;要么处于*顶部,拥有核心算力资源。

“对于中间阶段的公司,今天可能价值不菲,但明天可能一文不值。” Chamath Palihapitiya道。

“数据才是AIGC时代的*壁垒。”孔祥来道。

孔祥来认为,模型和算力都不是AIGC时代的护城河。无论模型训练的打榜分数有多高,最终都要落到实际应用中,在场景中积累的用户分布数据会被纳入到企业的微调模型数据集,经过不断的迭代,就会在企业端形成数据飞轮,在这基础上被微调训练的大模型也会越来越精准,形成正向的反馈效应。

随着LLaMA2的开源,大模型的技术壁垒被进一步打破,正如傅盛所言“AI创业公司在半夜笑醒”,技术补齐的步伐加快,数据的竞争也会更加激烈。

中国式AI,不复制硅谷,

也别复制旧自己

真金白银的机遇和教训都摆在眼前,中国式AI 要走向哪里呢?

“大模型将引发交互革命和生产力革命。”程浩告诉光锥智能,*受益的是自然语言驱动的行业,所以,智能客服、售前咨询、写作、翻译、垂直领域的法律、HR招聘等将成为交互革命爆发后的*波受益者,这些“低垂的果实”自然一早就被创业者们盯上。

但是,“美国法律、心理咨询相关的应用火热,根本原因在于律师、心理咨询师的人力成本非常高,大模型应用的经济模型能够跑通。而在中国,没有这样的环境,盲目Copy走不通。”早在两个月前,便有投资人对美国投资热潮,进行了中国式点评。

除了文生图、数字人,与硅谷一样的是,众多中国创业者也瞄向了新一代智能客服。但与此同时,对“同质化”的担心和焦虑也悄无声息地弥散。

“8个 AI 应用创业项目,客服营销竟然占了将近一半”,看着正在路演的竞争对手,同样从事AI客服营销创业的杨季(化名)低声惊叹道。随着路演进程的推进,他的神情也越来越紧张。

杨季告诉光锥智能,技术相对成熟,需求明确,客服营销成为跑得最快的场景,现在已经从国内市场卷到了东南亚。杨季的创业经历反映了一批创业者从互联网到现在AIGC的通病,不想花精力啃下技术硬骨头,只想通过找场景、做应用来走捷径。

硅谷踩过的坑,中国创业者恐怕也得再踩一遍。黑格尔的这句话再次应验,“人类从历史中吸取的*教训,就是人类不会从历史中吸取教训”。

没有营收预测,没有用户数,PPT式的路演接二连三地上演,令中国VC们无从下手,“ChatGPT刚来,迷茫的是不知道投什么;到现阶段,是没有什么可投的。”

蜂拥而上做简单的应用固然轻松,但AI产业崛起之路没有捷径可图。

包含OpenAI在内的大模型巨头公司,如今也来到了自身的发展瓶颈期。国外开源模型社区Hugging Face技术工程师尹一峰向光锥智能证实,“至少半年内,技术可能很难有新的突破,这将极大地限制应用的大规模落地。”

硅谷技术触及天花板,不得不回过头来去强化中间层的技术能力。对于中国来说,这恰恰也是补齐产业链的*机会。

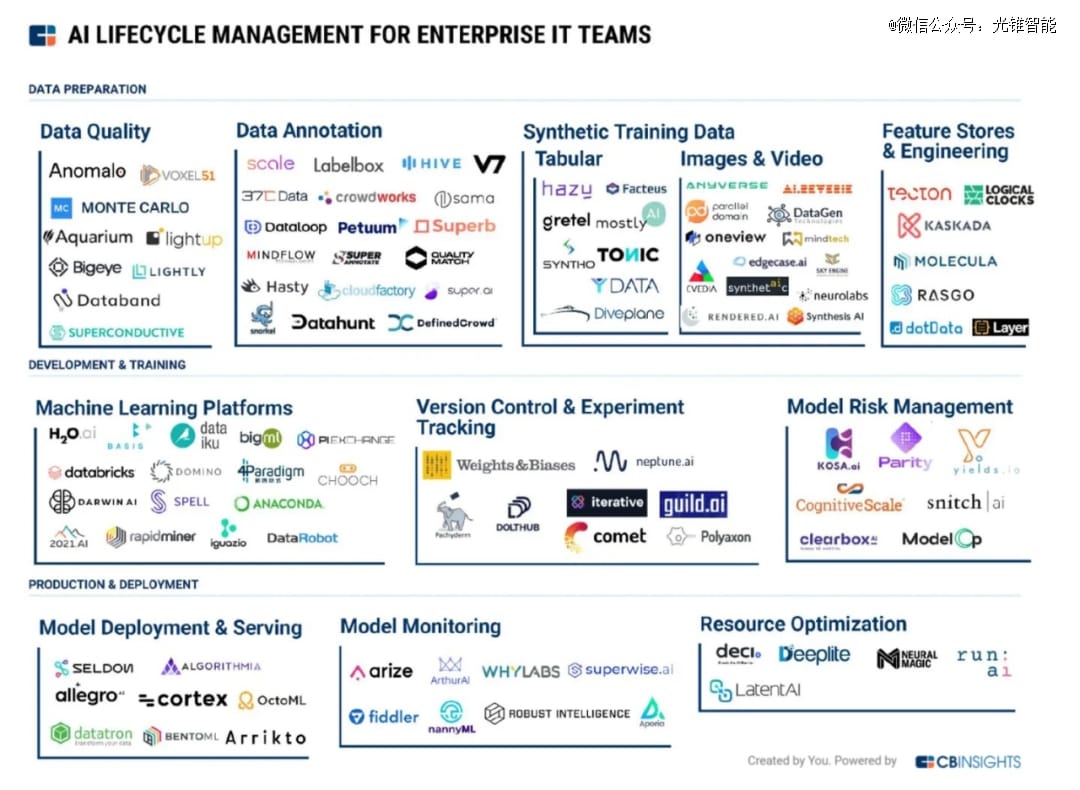

如果将开发大模型比作是“造房子”,那么中间层的AI Infra(AI 基础设施)就是“工具箱”。参照硅谷的发展趋势,数据工具的打造、企业端移动端的模型部署、AI Agents的实践和应用,都将是下一步的发展方向。

(AI Infra产业链 图源:CB Insights)

克里斯坦森的《创新者的解答》中提到,产业链中有能留住财富的聚宝盆。TMT VC 投资人 Na Liu提到,“当前,AI Infra领域的聚宝盆在价值链中正在发生变化,从集成式结构的平台化解决方案AutoML(以性能为主)转向模块化(灵活、速度、便利为主)。”这背后切中的是企业想要打开“黑盒化”的过程,希望能够灵活地调整模型和构建工作流程中的每一个组件,以得到最适合其特定需求的系统和分析结果。

*有价值的环节,也是最难啃的骨头,中国现在正是缺少工具和原材料制造工厂,这也解释了中国为何缺乏有竞争力的大模型的根本原因:底层薄弱,上层爆发乏力。

以AI三要素的数据为例,中国的数据相关产业链,几乎都是云大厂“一站全包”,缺乏在某个垂直领域的深耕,而这对于初创公司而言每一个环节都将是机会,可以做精做专。“数据准备”是中国特色机会,这里面就包括了数据质量、数据标注、数据合成和应用商城与工程。

目前,合成数据公司已经逐步得到资本的青睐。拥有图像合成数据能力的生成式AI公司“跨维智能”去年一年内完成天使及Pre-A轮亿元级融资;今年刚成立的光轮智能半年内完成了三轮融资,天使+轮次后,其累计融资金额达数千万元人民币。

走过前期的技术崇拜,越来越多的创业者已经意识到,OpenAI道路不是大模型时代的*解,有人向上突破,有人向下做精做专。

除了大模型,中间层是一条看似小众,但更稳妥的路;而看似最“低垂的果实”的应用层,却是千军万马过独木桥,更容易赢者通吃、中大厂先行。

但对于中国式AI而言,比较容易知道,不能盲目复制硅谷;比较难做到的是,不复制“旧时的自己”,走向堆人抢项目的重交付老路。