在生活中,经常有朋友会问到这个问题,我有房子,有稳定工作收入,并且信用卡贷款从来没有逾期,征信也很好,但是申请贷款却总是被拒?这也是诸多贷款者遇到的问题,当然也包括住房按揭贷款,消费贷款和经营贷款。能不能贷款,这里有四个问题,第一是资质,第二是征信,第三是还款能力,第四是资金用途,这是出借方重点考量的几个问题。那么我今天就从这4个主要方面给大家解析:如上所说:第一:既然有一定资产,有房,那

在生活中,经常有朋友会问到这个问题,我有房子,有稳定工作收入,并且信用卡贷款从来没有逾期,征信也很好,但是申请贷款却总是被拒?

这也是诸多贷款者遇到的问题,当然也包括住房按揭贷款,消费贷款和经营贷款。

能不能贷款,这里有四个问题,第一是资质,第二是征信,第三是还款能力,第四是资金用途,这是出借方重点考量的几个问题。

那么我今天就从这4个主要方面给大家解析:

如上所说:

第一:既然有一定资产,有房,那么在资质上应该不是大问题。

资产,特别是不动产,是一个人资金的累积的结果,对一个人收入和消费习惯的肯定,所以贷款银行更倾向于有固定资产的客户,包括按揭房和全款房。

按揭房能够反映出客户良好的还款记录和收入的持续性和稳定性,所以在信用贷款里银行反而更倾向于按揭房。

而全款房更适合做抵押贷款,银行并不亲睐客户用全款房做信用贷款。

除了不动产,当然还有其它资质也能作为贷款资质,比如寿险保单,车,股权等。

第二:征信的好坏

在这里要纠正一个普遍认识的问题:征信的好坏,逾期只是衡量征信好坏标准之一,并不是唯一标准。

衡量征信好坏有以下几个重要指标:

1、逾期记录

有没有逾期代表一个人的履约能力和还款意愿,所以从来没有逾期确实是加分项。

但是如果有极少数情况忘记没有及时还款或者没有足额还款,也不要过于担心,银行和各个机构是有一定容忍度的,并不是说你逾期1次,就别想贷款了。

一般银行要求2年逾期在连续3次,累计6次逾期以内。超过了就比较严重了,银行就会怀疑你的履约能力,还款能力和还款意愿的问题,属于高风险,就会拒贷。

注:逾期记录在你还清当期贷款后的5年,征信记录才会被消除,银行一般主要看近2年逾期记录。

2、负债情况

一般大部分贷款都对接了征信系统,只要贷款机构给你放款了(包括大部分**也已对接征信系统),征信就会都有显示,包括借款时间,借款金额,还款期数,已还期数,月还款额和剩余还款额和剩余期数以及每月还款履约情况。

负债分为3大类:信用卡、贷款(按揭贷款和其它贷款)、贷款担保

①信用卡:信用卡会看总授信额度和近半年的总额度使用情况以及月平均还款额。

打个比方:信用卡总授信额度10万,月平均使用额度7万,那么默认每个月至少要有10%的还款能力,也就是7000,如果收入达不到7千,则负债超了,贷款拒绝。

如果近半年额度使用一般超过了7万(总额度的70%),甚至有的卡已经超出额度,则负债超了,那么贷款极有可能被拒。

②贷款:每笔贷款征信都会显示贷款剩余未还款额,月还款额,加起来就是每个月的总还款额了,那么收入能不能盖住还款呢?

注:一般再贷款时,按揭贷款一般不计入负债,是加分项。

③给他人担保:给他人贷款担保,虽然每月不是你来还款,但是还是会计入你的负债,到被担保人结清所有贷款为止。

注:给他人做担保要慎重,一旦被担保人不履约,担保人在法律上也是有履约责任的。

总之,一般贷款机构要求负债比=月还款/收入的50%—70%。起码除了还款你还有其它的支出保证你的日常生活吧,再者最好不要有小贷**。

3、负债结构

负债结构这是很多人容易忽略的点了,也是很多人不能获得贷款的隐藏因素。

一般贷款放款机构有两种,银行机构和非银行机构。

而银行对于非银行机构放款是有排它性的,如果一个人借了很多**,即使你从来没有逾期,其它情况都良好,到银行申请贷款一样被拒。

银行认为你连高利息低额度的小贷机构甚至**都贷,银行默认你的财务状况有很大问题,所以不会批准。很多人因为**方便做了贷款,最后到银行申请被拒,吃了亏。

注:银行一般要求小贷机构贷款笔数不超过2笔,总贷款额度不超过3万。

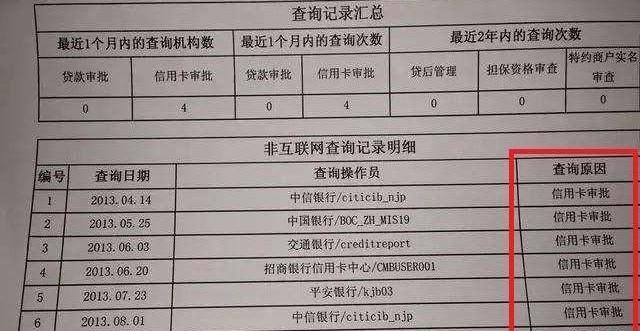

4、近期征信查询次数

什么叫做征信查询:每申请一次信用卡或贷款,机构就会要你签署一份征信查询授权书,查询征信。只有本人或者经过本人授权机构以后才能查询你的征信的。

每查一次,在征信查询板块就会新增一次查询次数,显示查询时间和查询机构。

注:查询次数的增加跟你有没有获得贷款没有联系,不管你是获得了贷款,还是拒贷,还是审批通过你没有拿贷款。

征信查询可分为:信用卡审批,贷款审批,保前审查,担保资格审查和贷后管理。

申请贷款主要看近2—6个月信用卡审批和贷款审批和保前审查(保前审查是指保险贷款机构的贷款审批)的次数。

一般要求近半年查询不超过6次。超过了,你其它情况再好,也是会被拒贷的。

很多人盲目短期申请多张信用卡和贷款,或者**诱导想知道自己贷款额度,是查询次数短期增加,越往后查询次数越多,被拒贷风险就越高。

银行不会给一个到处借钱的人放款。特别是在其它机构都被拒的情况下。

第三:还款能力

还款能力主要就是看收入的多少和稳定性。

1、如果你是事业单位,或者国企等大型企业,或者一些企业高管,那么就属于优质客户,有稳定收入来源。

一般衡量标准就是社保公积金的连续缴纳年限和缴存基数,连续缴存年限越长,缴存基数越高越好。

2、如果你只是普通上班族那么就会减分,默认收入较少或者稳定性不够,对于这类高收入人群当然可以提供个人所得税纳税情况,纳税越多,收入越高。

3、生意人,有营业执照满一年以上,或是持股20%以上的股东,有较大收入流水或对公流水,当然也是可以的。

总之:收入和负债是挂钩的,前提是收入要能盖住负债。

第四:资金用途

银行对贷款人的资金用途是有严格把控的,我们按资金用途主要可分为:消费型贷款和经营性贷款。

有人说我贷款是用来买房,炒股,还债,甚至**等,这类客户,不管你的资质再好,征信再好,都是会被银行拒贷的。

还有就是一些限制行业做经营性贷款也是不允许的,比如房地产,高污染行业,娱乐行业等。

银行更倾向于做经营性贷款,因为经营性贷款用于经营,会有利润收益,属于钱生钱,所以对经营性贷款比消费贷款要相对宽松一些,并且银行对消费型贷款额度都有限制,一般是30万。

一般做抵押贷款大部分银行也是需要有实际经营才会批的。

以上这些方面您注意的吗?

总结:所以,我们申请贷款能不能通过审批,不能单从某一两个方面来评估,需要综合对各方面的资质进行审查,不同的银行和机构都有不同的风控模型,要求有高有低,要求越高,风险越低,利息越低,要求越低,风险越高,利息反之越高。

要想提高贷款通过率,需要对自身资质来综合评估,也要对各贷款产品的要求和人群取向有一定了解,不能盲目申请,不能拿征信试错,试错的代价是很高的。

借贷有风险,投资需谨慎,不盲目借贷,不借**,不以贷养贷!

最后希望大家积极点赞+留言+关注,也希望把文章分享给更多的人,谢谢大家!