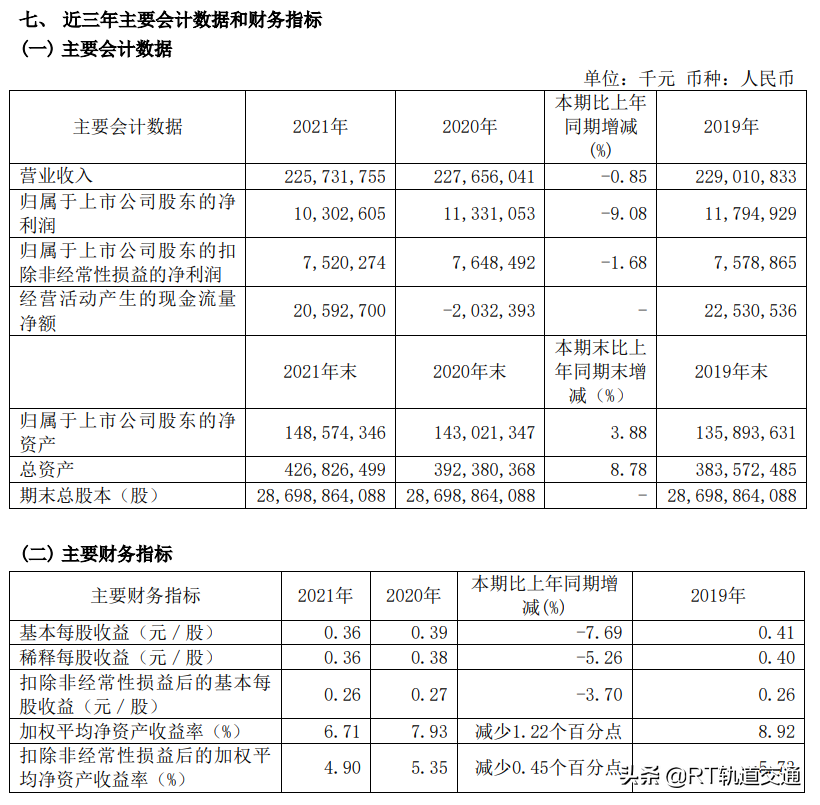

报告期内经营活动产生的现金流量净额为20,592,700千元,截至2021年末归属于上市公司股东的净资产148,574,346千元。

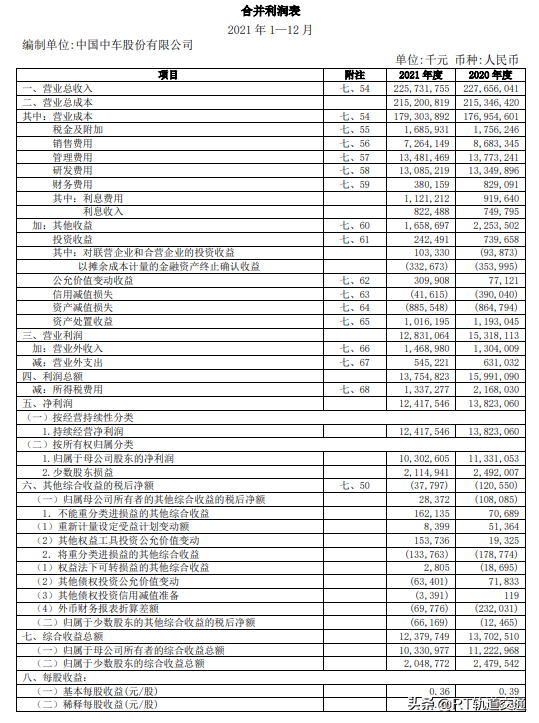

2021年,公司实现营业收入2,257.32亿元,降幅为0.85%;实现上市公司股东的净利润103.03亿元,降幅为9.08%。2021年12月末,公司合并资产总额为4,268.26亿元,增幅为8.78%;归属于上市公司股东的净资产1,485.74亿元,增幅为3.88%,资产负债率为57.29%,比年初增加0.40个百分点。2021年,公司新签订单约2,210亿元,其中国际业务新签订单约350亿元;期末在手订单约2,203亿元,其中国际业务在手订单约860亿元。

2021 年分季度主要财务数据

利润表及现金流量表相关科目变动分析表

主营业务分行业、分产品、分地区情况

铁路装备业务的营业收入比上年同期增长 0.22%,主要是机车和客车业务的收入增加所致。营业成本比上年同期增长 2.40%,主要是因产品类型不同,使成本增长略高于收入的增长。

城轨与城市基础设施业务的营业收入比上年同期下降 6.01%,主要是城市轨道车辆的收入下 降所致。营业成本比上年同期下降 7.08%,主要是随着营业收入的下降营业成本随之下降。

新产业业务的营业收入比上年同期增长 0.14%,主要是通用机电业务的收入增加所致。营业 成本比上年同期增长 5.86%,主要是因产品类型不同,使成本增长略高于收入的增长。

现代服务业务的营业收入比上年同期增长 17.23%,主要是本期租赁和物流业务收入增长所致。营业成本较上年同期增长 12.85%,主要是随营业收入增长营业成本随之增加。

公司营业收入比上年同期减少 0.85%,铁路装备业务、城轨与城市基础设施业务、新产业业 务、现代服务业务分别占总收入的 40.17%,24.17%,31.82%,3.84%。其中铁路装备业务中机车 业务收入 229.05 亿元,客车业务收入 106.99 亿元,动车组业务收入 410.99 亿元,货车业务收入 159.82 亿元。城轨与城市基础设施业务中城市轨道车辆收入 479.00 亿元。新产业业务中的风电 业务收入 302.42 亿元。铁路装备业务中铁路装备修理改装业务收入 340.00 亿元。公司销售机车 744 台,客车 1,019 辆,动车组 1,292 辆,货车 33,739 辆,城轨地铁 8,045 辆。

报告期内公司中国大陆地区营业收入减少 2.32%。其他国家或地区营业收入增长 17.41%,主要是本期境外客车、城轨地铁业务收入增加所致。

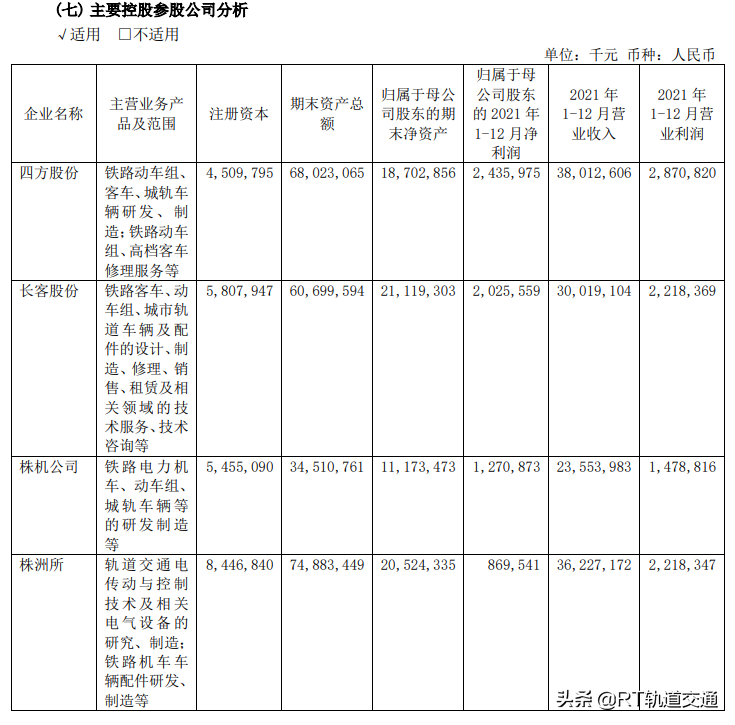

主要控股参股公司分析

相比2020年,四大子公司营业收入方面:

四方下降20亿

长客下降80亿

株洲所下降28亿

株机与去年基本持平

公告显示,报告期内董事、监事、高级管理人员报酬合计1,224.24万元。执行董事、董事长孙永才从公司获得的税前报酬总额97.87万元;执行董事、总裁楼齐良从公司获得的税前报酬总额89.39万元;副总裁王军从公司获得的税前报酬总额88.85万元。