继奈雪的茶、海伦司之后,年轻人又喝出一家IPO!

8月15日,茶百道正式向港交所递交上市申请,*保荐人为中金公司。

根据招股书显示,截至2023年8月8日,茶百道门店已达7117家,其中99%都为加盟门店。2022年,茶百道门店的零售额达到133亿元,拆解下来,全年销售杯量接近8亿。

半个月前,根据彭博社报道,至少有6家包括霸王茶姬、茶百道、沪上阿姨、古茗等中国连锁茶饮公司正在酝酿IPO。彼时,茶百道对此“不予置评”,如今茶百道率先递表,成为继奈雪的茶、蜜雪冰城之后,第三个递交招股书的新茶饮品牌。

首冲IPO,茶百道能顺利打响这轮新的新茶饮上市竞赛吗?

01 茶饮“老兵”也是茶饮“黑马”

茶百道最早由王霄锟创立,于2008年诞生于成都,相比喜茶2012年,沪上阿姨2013年、奈雪的茶2015年成立,茶百道是妥妥的新茶饮“老兵”。

起初,王霄锟瞄准的是学生群体,*家店开在了成都温江二中旁,面积不到20平米。不过*家就已经奠定了此后茶百道的发展方向,一是面向学生群体的中端价位,二是以外带为主的小店模式,三是探索天然食材与中国茶的搭配。

但在前十年,茶百道一直“文火慢炖”,8年时间,门店数量才突破100家。直到2016 年茶百道进行*次门店升级,确定了“鲜果与中国茶”的品牌定位,同时开放成都地区加盟。

但尽管如此茶百道始终偏安一隅,未走出川渝。

*的改变发生在2018年,这也成为了茶百道开始成为“黑马”逆袭的开始之年。

彼时,茶饮赛道的竞争日益激烈,不论是一点点奶盖茶的风靡,还是喜茶的芝士果茶引爆了国内品牌网红奶茶的风口,茶颜悦色的专注“茶底”和国潮元素,一举成为一张长沙的“城市名片”,新茶饮品牌遍地开花。

王霄锟或许是感受到这波热浪,也感受到了更严峻的竞争形势。2018年,茶百道进行了全方面的升级。一方面,在品牌形象上加入了熊猫图腾,与成都城市名片捆绑,另一方面,在产品侧,进行精简,并追随市场热度和潜力更新迭代菜单,推出了杨枝甘露、豆乳玉麒麟等区别于其他家的爆品。

直到2023年*季度,经典产品的SKU占比仍有60%,其中杨枝甘露、招牌芋圆奶茶以及茉莉奶绿等经典产品,2022年均售出超过6000万杯。

更重要的是,在这一年,茶百道正式放开全国加盟,主打一到四线城市的医院、街边、交通枢纽等店型,且整体以外卖业务为主。

这一套组合拳下来,茶百道进入狂奔阶段,成为新茶饮界的一匹“黑马”。根据2021年6月份发布的《智研月榜:2021年6月全国美团外卖销量排行榜单TOP10》显示,产品单价在10元至25元区间的茶百道,以当月1056.3万单的总销量排在榜单第三位,仅次于华莱士及蜜雪冰城。

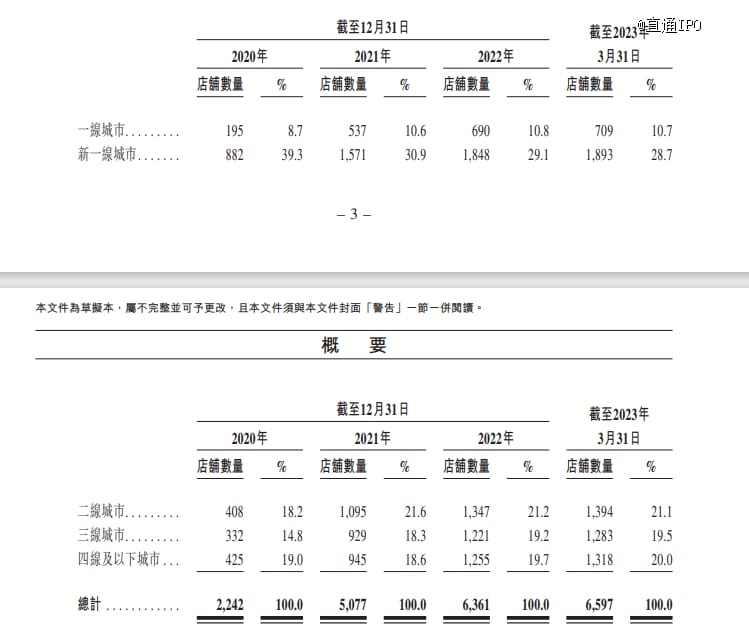

最明显的变化是茶百道的门店数激增。根据招股书显示,截至2023年8月8日,茶百道在全国共有7117家门店,遍布全国31个省市的300多个城市。截至今年3月31日,其在一线、新一线、二线、三线、四线及以下城市的门店数量占比分别是10.7%、28.7%、21.1%、19.5%、20.0%。

来源:招股书截图

这其中,大部分的门店在30-100平米之间,截至2023年3月底,茶百道有44.9%的门店面积是在3-49平米,有40.5%的门店面积是在50-100平米。外卖的业务的覆盖率从2020年1月的86%提升到了2023年3月97.5%,外卖交易额占比则从2020年1月的47.6%上升到2023年的58%。

不过新茶饮的狂热在2022年逐渐降温,资本也回归理性。据不完全统计,2022年,新茶饮赛道融资不到20起。

茶百道却在此时拿到了其对外公开的首笔融资,2023年,茶百道9.7亿元的融资,由兰馨亚洲领投,正心谷、草根知本、中金、番茄资本等多家知名投资机构跟投。

这笔融资也成为了2023年以来新茶饮赛道迎来的首笔大额融资。

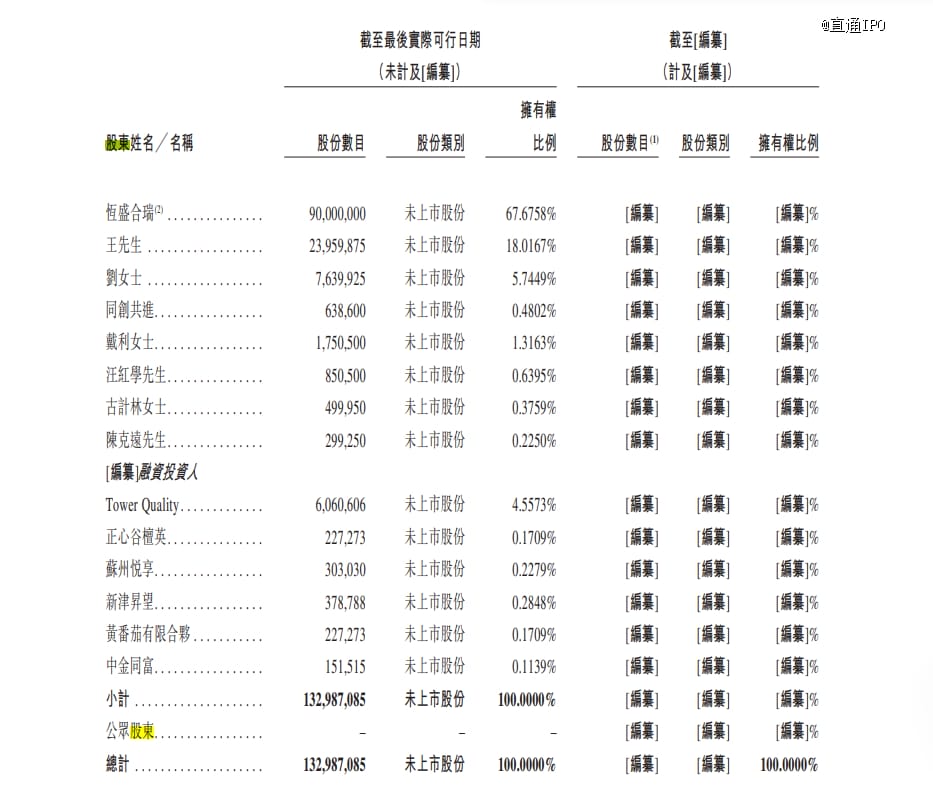

根据招股书显示,茶百道由恒盛合瑞直接拥有约67.68%股权,由王霄锟直接拥有约18.02%股权,由刘洧宏直接持有约5.74%股权,以及由同创共进(员工激励平台)直接持有约0.48%股权。王霄锟与刘洧宏为配偶关系。

成都锦柏森直接拥有恒盛合瑞84.89%股权,而成都锦柏森则由王霄锟及刘洧宏共同全资拥有。其员工激励平台同创共进由王霄锟作为其*普通合伙人控制。

Tower Quality持有4.56%股权,正心谷檀英持有0.17%股权,苏州悦享、新津昇望、黄番茄有限合伙、中金同富分别持有0.23%、0.28%、0.17%、0.11%股权。

来源:招股书截图

02 靠加盟“为生”,加盟店超过99%

一路逆袭,2022年,茶百道门店的零售额达到133亿元,拆解下来,全年销售杯量接近8亿。与此同时,茶百道2020年至2022年年复合增长率达139.7%,成为中国前十大新式茶饮企业中增长最快的一家,在2020年至2022年间零售销售额年复合增长率最高。

根据弗若斯特沙利文报告显示,按2022年零售额计,茶百道在中国新式茶饮店市场中排名第三,市场份额达到6.6%,前两名分别为蜜雪冰城和古茗。

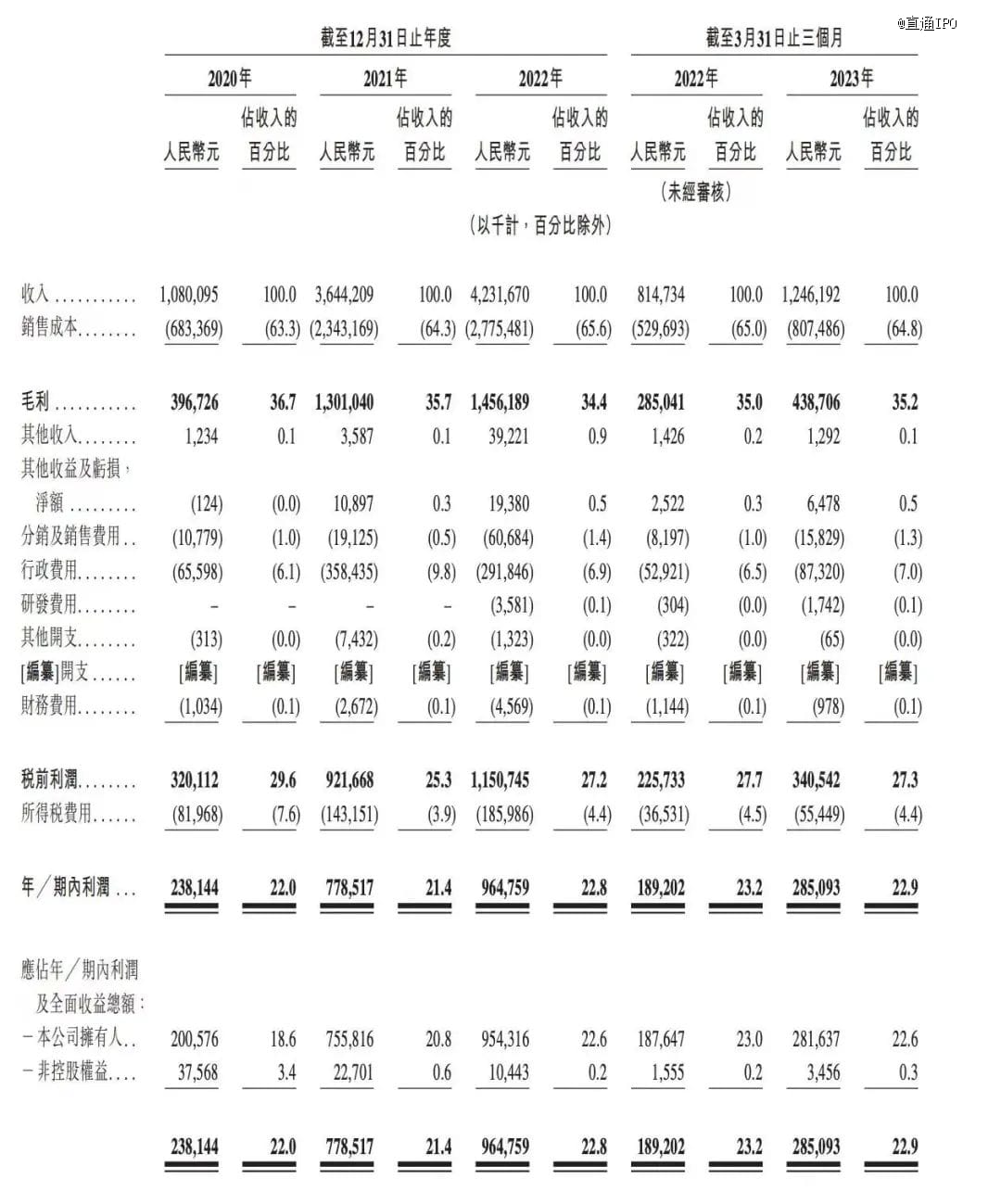

具体到财务数据来看。2020至2023年*季度茶百道营收分别为10.8亿元、36.4亿元、42.3亿元及12.5亿元,同期,净利润分别是2.38亿元、7.79亿元、9.65亿元及2.85亿元,同比增加50.7%。

来源:招股书截图

可以看到,营收、净利润均在增长,不过增速有所放缓。相比起2021年的237.10%增速,茶百道2022年营收增速明显放缓为16.14%,放缓的主要原因在于茶百道去年新开门店数量较前年减半。

净利润也是如此,2021年茶百道净利润增速为227.31%,去年增速则缩减至23.88%。

不过在今年*季度,茶百道营收和净利润均同比增长,这一数据分别为53%和50.79%。

从收入来源来看,茶百道收入主要来源于三项:一是销售货品及设备,向茶百道加盟店销售乳制品、茶叶及水果等制作茶饮的材料及配料,以及包材及门店设备;二是特许权使用费及加盟费收入,包括不可退还的前期初始费用、特许权使用费收入及开业前培训服务费;三是其他收入,主要来自门店设计服务、外卖平台的线上运营及管理服务、茶百道直营店收入。

其中向加盟店下销售货品及设备是茶百道最核心的收入来源,报告期内,这一收入占总收入比例均在93%至95%之间。其中,货品是其最重要的一部分,以2022年的数据为例,其来自货品的收入占比90.1%,设备收入占比则为4.9%。

原因在于茶百道的门店99%都是加盟门店。根据招股书显示,2020—2022年茶百道加盟店的数量分别是2240、5070、6352家,今年一季度末则是6588家。同期,茶百道的直营店仅为2间、7间、9间、9间及6间。

截至2020年、2021年及2022年12月31日以及2023年3月31日,茶百道分别拥有2580名、4634名、5396名及5591名加盟商,其中63名、129名、363名及444名加盟商开设了两家以上的门店。

报告期内,随着茶百道的销售成本不断上涨,毛利率也有所下跌。2020年-2022年,其毛利率分别为36.7%、35.7%、34.4%,今年*季度,其毛利率有所回暖,为35.2%。

对于未来发展,招股书显示,下一步茶百道将重点布局提高整体运营能力及强化供应链、品牌打造及推广活动、产品开发及创新等方面,并计划将门店扩张至海外市场,优先拓展东南亚市场。