一家biotech想要成功,除了必须要有核心技术,还需要什么能力?“搞钱”的能力,这也是成功的biotech必不可少的。

毕竟,创新药物与疫苗的研发不能用爱发电,需要资本与市场拿出真金白银来长期支持。

这也对biotech提出了要求,它们必须要有敏锐的嗅觉、足够的行动力,能够把握住宝贵的上市窗口。

倘若错失*的上市窗口,处境可能会天差地别。这一点,依生生物可能是*的例子。

作为疫苗领域的老牌biotech,依生生物技术受到市场认可,曾是一级市场的宠儿,A、B轮融资也拿到了1.5亿美元投资。

但没能抓住国内资本市场风口的它,只能通过借壳的方式在美股上市,如今最新市值仅1.32亿美元,约合人民币9.43亿元。

在美股市场,这样的估值实属正常。但没有对比就没有伤害。不久前,在港股上市的绿竹生物,在尚未有任何产品获批的情况下,市值仍然有64.48亿港元。如果对比A股的疫苗公司,依生生物想必会更有感触。

对于生物科技企业来说,市值是支撑再融资的关键,也是决定能走多远的决定性因素。毕竟,技术不一定能够变现,但高市值却可以。

依生生物没有丧失崛起机会,但需要付出更多努力。它的遭遇,也提醒任何一家biotech,要想成功,从管线布局到上市时机,每一步都至关重要。

这个过程中,留给biotech犯错的机会可并不多。

一级市场曾经的宠儿

与大部分biotech相比,依生生物可以说是元老级的存在。

早在1994年,依生生物前身辽宁生物技术公司就已成立。尽管已经成立近30年时间,但依生生物的营收,仍全部来源于2003年获批的一款传统无铝佐剂冻干狂犬疫苗。

并且,依生生物的这棵独苗产品,一度因五年期的GMP认证届满而停止生产,直到2020年才得以恢复生产。

所以早些年间,各路资本、投资机构对依生生物的关注度并不算高。在2012年完成了2000万美元的A轮融资后,市场一度再无依生生物的消息。

但新冠疫情改变了疫苗企业的命运,疫苗企业开始受到资本的猛烈追捧,其中也包括依生生物。

2021年2月,依生生物在仅有一款疫苗的情况下,成了一级市场宠儿,获得了1.31亿美元的B轮融资,股东中也不乏高瓴资本、3W Capital、AIHC、海通国际等知名机构的身影。

依生生物之所以能够吸引这些知名机构,或许在于其自研的皮卡佐剂。

新冠疫情爆发后,在疫苗中发挥重要作用的佐剂被更多人注意到。而国内拥有自研佐剂的企业寥寥无几,大部分疫苗所用的佐剂都源于海外玩家。可以说,佐剂也是国内疫苗玩家被卡脖子的一环。

在这种情况下,拥有自研佐剂的依生生物受到了关注。依生生物的皮卡佐剂是一种靶向TLR3、RIG-I、MDA5受体的佐剂,能够同时促进特异性的细胞免疫和体液免疫应答,以获得更强的免疫反应。

2020年5月,依生生物开始研发皮卡重组蛋白新冠疫苗,并在海内外多个国家启动临床试验申请。当时不少人认为,依生生物有很大可能在新冠疫苗争夺战中获得一席之地。

除此之外,还有不少人对它的期待是,能够利用独有的皮卡佐剂,开发新型佐剂相关的多款创新型疫苗。

正因此,依生生物在一众疫苗biotech中显得*吸引力。

坎坷的上市之路

在获得投资机构的支持后,依生生物也开始寻求上市。起初,其将目光投向了港交所,2021年3月,依生生物递交招股书。

不过,后续市场的发展超出了依生生物预期。

2021年下半年开始,港股市场风云突变,18A企业板块持续下挫,市场情绪跌至冰点,IPO对大部分生物科技企业来说成了难以完成的挑战。

也正是在这种情况下,依生生物放弃了继续在港股上市的想法。但对于公司来说,上市融资的需求仍然迫切。

2021年中报显示,依生生物当期流动负债总额达10.95亿元,而同期对应的现金及现金等价物仅有1141.4万元。

错过港股上市窗口的依生生物,只能转战美股上市。

去年9月29日,依生生物宣布,与美国纳斯达克SPAC Summit Healthcare Acquisition Corp.签订了业务合并协议,据合并计划及进展文件显示依生生物估值8.49亿美元。

所谓SPAC,指的是特殊目的收购公司。SPAC首先会通过首次公开募股筹集资金,其目的是收购一家现有的运营公司。随着运营公司与公开交易的SPAC合并或被其收购,前者将成为纳斯达克或纽约证券交易所的上市公司。虽然公司没有直接完成IPO,但也间接实现了上市目的,还能够获得资金支持。

今年3月17日,依生生物通过SPAC方式成功登陆美股。不过,其上市后的表现并不如人意,上市首日开盘即高点,随即大跌22%。此后,依生生物股价持续走低,截至7月26日收盘,市值仅为1.32亿美元,较开盘跌去89%。

要知道依生生物在B轮融资额已达到1.31亿美元,一二级市场估值倒挂可见一斑。

尽管港股市场景气度也不高,但对一家有技术、有产品的头部疫苗Biotech,二级市场给出的估值并不会如此之低。拿绿竹生物来说,虽然其尚未有任何疫苗获批上市,但在港交所仍然有64亿港元的市值。

那么,为何美股投资者会给予依生生如此低的估值?

美股二级市场的价值回归

依生生物在美股市场的遭遇,一方面源于SPAC上市方式的局限性。有数据统计显示,过去两年间通过SPAC交易上市的公司就有18家,但这些biotech的股价大都跌破了发行价。

另一方面,则是依生生物自身的表现,不算能打。

2020至2023财年,依生生物的收入分别为1.84亿元、5.02亿元、6.87亿元,虽然收入不断增长,但亏损也在不断扩大,同期公司净亏损分别为0.39亿元、1.06亿元、1.45亿元。

同时,截至2023财年年末,依生生物账上现金仅3.7亿元,但同期公司的销售费用高达2.72亿元、研发费用达3.18亿元。按照这个趋势,依生生物的赚钱速度比不上花钱速度。

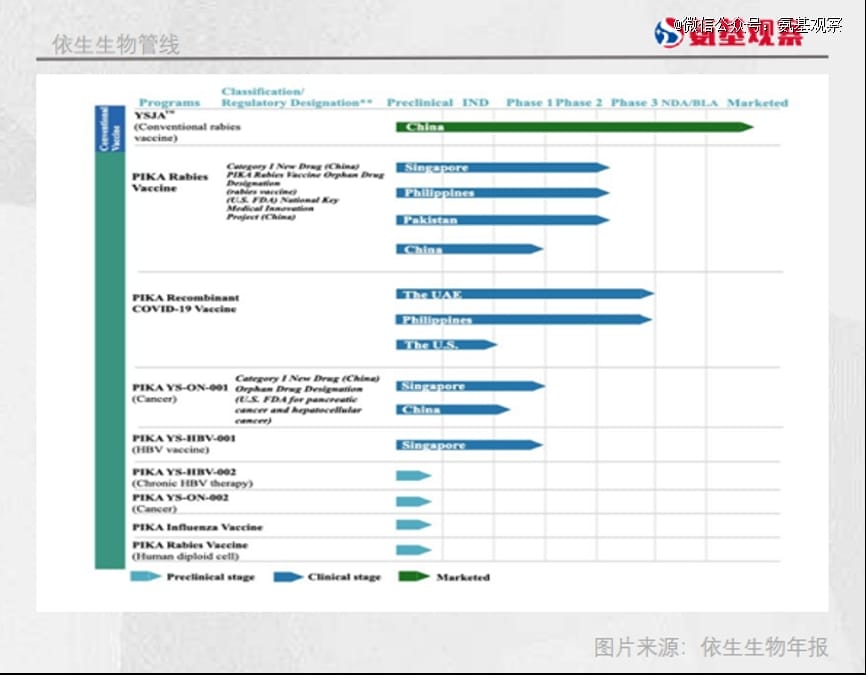

那么,未来依生生物的管线中是否有其他更具想象力的产品呢?短期来看并没有。公司管线中两款主要产品为皮卡狂犬疫苗(人二倍体细胞)和皮卡新冠疫苗,二者均处于三期临床阶段。

然而,目前国内狂犬疫苗市场竞争相当激烈。目前,市面上获批的冻干人用狂犬病疫苗(Vero细胞)已有9家,冻干人用狂犬病疫苗(人二倍体细胞)也已有康华生物的产品获批上市。

在这种情况下,依生生物的皮卡狂犬病疫苗获批上市后,能够拿下多少市场份额还是一个未知数。

再看皮卡新冠疫苗。在新冠疫情阴云逐渐消散的情况下,新冠疫苗市场快速缩小,而依生生物新冠疫苗至今尚未获批上市。这也注定了新冠疫苗,很难为其带来业绩贡献。

而公司管线中的乙肝疫苗和癌症疫苗均处于临床早期阶段,距离获批上市还有相当长的距离,美股投资者自然不会给予这些管线任何估值。

作为一级市场曾经的宠儿,迟迟未能拿出新产品证明自己,自然难逃二级市场弃儿的命运。

Biotech要有更强的机会把握能力

依生生物的遭遇向我们诠释了一件很重要的事情,在biotech的发展过程中,技术固然重要,但“搞钱”的能力、以及资本战略规划同样不可或缺。

毕竟,一家技术驱动型biotech要想脱颖而出,需要大量的研发投入,这离不开资金的持续支持。梦想的实现离不开钱,现实从来都是这样残酷。

所以,能否抓住时代给予的机会,对任何一家企业都是一项巨大的考验。抓住机会,企业可能就此一飞冲天;抓不住机会,企业可能相当长一段时间没有翻盘的可能性。

而依生生物无疑就是后者,虽然公司有技术、有产品,但没能抓住融资上市的黄金窗口,导致公司落得如今的境况。

当然,这也并非依生生物独有的问题。

对大部分biotech来说,由于过去在国内生物科技行业兴起初期,从18A规则的推出,到科创板开闸,再到美股始终大开的怀抱,企业上市、融资没有任何烦恼。所以,很长一段时间里,许多biotech没有意识到上市窗口的重要性。

直到生物制药寒冬的突然降临,才让国内创新药企业意识到,及时抓住融资窗口的重要性。但对有些biotech来说,此时醒悟为时已晚。

回到依生生物来说,它的遭遇也给国内Biotech提提了一个醒,在成长的路上,没有雄厚资金支持的biotech,没有太多犯错的机会。

从产品布局到公司融资、上市时机的把握,每一步都要谨慎谨慎再谨慎。