3D打印又火了。

近期,知名果链分析师郭明錤表示下半年苹果手表新品的部分钛金属机构件将采用3D打印技术,同时已有荣耀等手机厂商将相关技术应用到新品中。

随着3D打印商业化加速,国内相关企业哪家强?

01

又一高光赛道

3D打印作为制造业领域正在崛起的一项新技术,由于对现有生产形式的颠覆和生产效率的大幅提升,甚至被认为是具有“工业革命”般意义的存在。

与传统的工业生产不同的是,3D打印不需要模具和机械加工,通过对数字模型扫描和分层处理,将材料叠加形成实体模型,是典型的增材制造。既简化了生产流程,降低了用料和人力成本,又提高了材料利用率。在个性化生产、生产预测和材料融合等方面更是优于传统制造。

在成本管理上3D打印也有明显优势。据天风证券研究,3D打印在航空航天燃烧室能降低费用成本50%;在义齿金属内冠生产上能降低70%的人工成本;在磨具压缩过程中能降低50%时间成本等。

与2D打印相比,3D打印商业模式和产业链截然不同。前者依靠耗材盈利,产业链较为简单。而3D打印上游是打印机制造商,提供诸如打印机、扫描仪等设备、材料及定制化服务;中游是设计咨询的软件服务商、模型打印的平台提供商,下游的大头在B端。

从市场规模看,当前3D打印无疑处在蓝海赛道。据天风证券研究,2017-2022年行业复合增速为26.7%,市场容量也达到了320亿。且自2023年增速再次加快,预计2026年将超过1100亿,期间复合增速也超过了36%。而提速的关键是预期商业化能够快速落地。

当前国内3D打印产业多应用在工业级的金属增材领域,技术壁垒较高,占比在65-70%之间,尤其在航空航天领域最为成熟,能够缩短设计和测试发动机周期,减轻零部件重量,提高燃料效率等,且兼顾了安全与性能,价格敏感度较低。其次是汽车和医疗。

而国内消费级(非金属为主)应用占比较低,仅为30%左右,这是由于消费级3D打印门槛较低,且消费类产业供应链已较为完善,3D打印的效用并不明显。且相对海外有价格优势,所以设备以出口为主。

另外,当下国内3D打印产业仍有短板。比如金属粉末性能低于国外,产品性能质量与海外仍有差距;核心零部件核心元器件激光器、振镜对外依存度高,仍然需要进口。

一直以来3D打印因为成本较高导致渗透率低,据东方财富证券研报,当下我国3D打印整体渗透率不足0.1%,而苹果等大厂产品的应用预示着下游商业化进程正在步入拐点。

纵观国内3D打印主要上市厂商,铂力特、华曙高科和先临三维最有实力。而三家具体成色几何?

02

铂力特稳坐一哥

将铂力特看作一哥并不过分。

铂力特的业务主要包括3D打印设备、定制化产品和金属粉末原材料,优势领域在航空航天,2022年相关业务营收达6.38亿,占比近70%,并在该领域市占率*,有自己的基本盘。

严格来说铂力特是军工企业,在其披露招股书中曾经提到,来自航空工业、航发动力、航天科工、航天科技四大军工集团的采购占比就达到了近60%。

而华曙高科主营的金属增材业务和铂力特相似,但整体覆盖领域更广。在金属和非金属领域均有涉及,且分布较为均匀。

2022年上半年华曙高科在航空航天业务营收0.56亿,占比35.91%,在军工领域没有铂力特那般影响力。模具及加工服务占比25.44%,汽车占比25.02%,还有少部分应用在医疗。而先临三维业务则相对垂直,更加偏向医疗。

在业绩规模上铂力特也是明显*,营收和净利润一直高于另外两者。

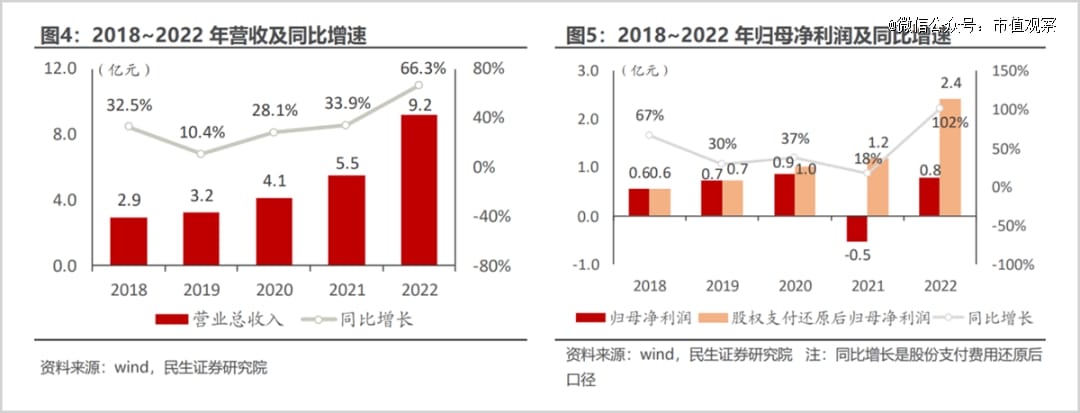

2022年铂力特营收9.18亿,同比增长66.3%,高于华曙高科和先临三维的4.57亿和7.68亿。在还原了股权激励费用后归母净利润同比增长101.8%至2.4亿,也高于华曙高科的0.99亿和先临三维的1.94亿水平。

长期稳定的大客户是铂力特的业绩“后盾”。2022年业绩大涨的背后,仅仅对*大客户的销售额就增长了80%,主要与此前合作的定制化产品陆续批产有关。而当前公司与客户合作的跟研型号超30个,大部分将在5年内定型批产。

在产品维度,据首创证券研究,相比于可比公司,铂力特的打印设备兼具性能和价格优势,更有性价比。在产能上,铂力特已经拥有了国内*的金属3D打印基地,还计划将IPO所募集的25.09亿资金投建新车间,建成后将大幅提升现有产能,支撑业绩持续增长。

对比三者费用率,铂力特也是*的,费用管控做的更好。据民生证券研究,在扣除股权支付费用后,2022年销售、管理费用率分别为7.6%和6.4%,低于曙光高科的10.81%、8.56%,也低于先临三维的17.97%和6.55%。

03

华曙需打破单一业务

先临三维有独角兽潜质

在金属增材领域中华曙高科也有黑马潜质,但需要探索除设备销售外的新增长路径。

华曙高科与铂力特、先临三维对某一领域侧重不同,业务覆盖面更广,涵盖了金属增材设备和高分子设备。铂力特主要应用在航空航天,华曙高科在工业模具加工、汽车医疗等领域。而铂力特主要以金属增材设备为主,先临三维则以非金属设备为主。

2022年上半年华曙高科来自高分子设备的收入为5165.27亿,占比达33.34%,相对于2021年的18.85%大幅提高,已经与金属增材设备形成两条腿走路。

且高分子设备多应用在消费级产品,外销也是一大亮点。仅在2022年上半年海外销售金额就到了8197.93万,相对于2021年全年的5727.11万大增了43.14%,占主营收入比重也提升到了46.72%。而铂力特海外占比仅有个位数。

但因为门槛较低,高分子设备的竞争也颇为激烈,业务毛利率不断下滑。由2019年的56.91%下降至2022年上半年的46.05%,下降近10个百分点。而金属增材设备毛利率则相对稳定。

在技术上华曙高科也较为*。据券商研究,与主要厂商相比,华曙高科的金属增材设备的*成形尺寸和振镜*扫描速度关键指标位居*。高分子领域中*成形尺寸、振镜*扫描速度和*激光功率等各项指标也处于首位。

需要注意的是,在业务上华曙高科更依赖于设备销售,业绩增长更多是依靠涨价。而铂力特的定制化产品业务则占有较大比重。

在2019年至2022年上半年,公司的金属增材设备销量分别为32台、51台、81台和34台,销量并没有太大增长,但平均单价却由149.88万增长至292.52万元,虽说单价上涨主因在技术,但也反映了业务结构的单一问题,是未来需要重点突破的方向。

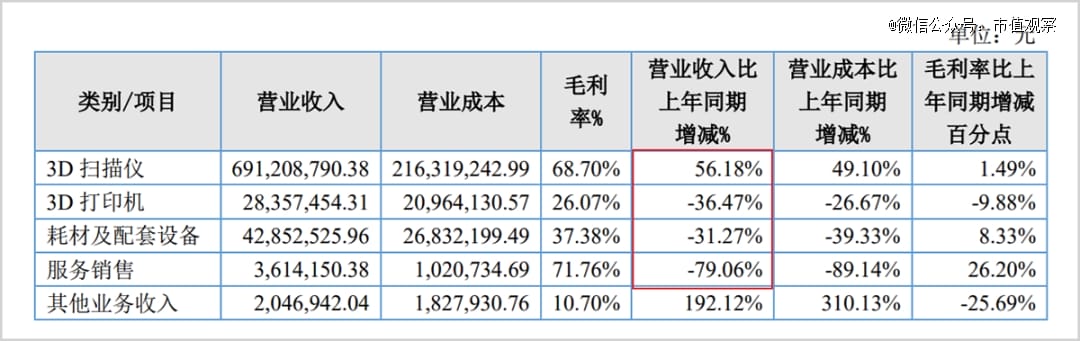

对于先临三维,以销售齿科类3D扫描仪及相关服务为主,2022年实现营收7.68亿,同比增长35.34%,主要是3D扫描仪销量大增,收入达6.92亿,同比增长了56.18%。

其他诸如打印机、服务等业务收入增幅均为负值,且降幅均超30%。这主要与2021年易加三维和云打印剥离有关,未来将是3D扫描仪业务扛大梁。

近年来海外收入成为了先临三维的主要收入来源。业务收入从2019年的1.84亿增长至2022年的4.84亿,3年间规模增长了163.04%,而同期国内收入仅增长了4.41%,并且已经成为*大区域营收,营收占比达63%,相对于铂力特的和曙光高科占比更高。

在盈利能力上先临三维也不弱。2022年毛利率为64.97%,明显高于铂力特和华曙高科不足55%的数据。且没有因为过高的费用投放影响盈利能力。

先临三维在销售费率高达17.97%的情况下,扣除股权激励费用后净利润率仍然超过了25%,接近铂力特的26%,高于华曙高科的21.72%。随着费用率的压缩,盈利能力还有提升空间。

且先临三维对于研发投入也不吝啬。在扣除股权激励费用后,全年研发费用仍有1.59亿,费用率超过了20%,高于铂力特的17.7%和华曙高科的12.02%。

据Wohlers Report报告指出,医疗是3D打印中仅次于航空航天的应用场景,二者占比分别为16.8%和15.6%,差别并不大。随着先临三维在医疗领域的深耕,未来成长空间值得想象。

综合而言,当下3D打印市场仍旧巨大。三大厂商中铂力特的军工基本盘较强,大幅扩产也给业绩提供了保障;华曙高科仅依靠销售设备依然会面临增长问题,需要尽快找到其他方向;而先临三维则有希望成为医疗口腔领域的独角兽。因此更看好铂力特未来增长的确定性和先临三维的发展潜力。