最近看了Uber的天使投资人Jason Calacanis写的《富人思维》,收获颇丰。这本书英文名叫《Angel: How to Invest in Technology Startups–Timeless Advice from an Angel Investor Who Turned $100,000 into $100,000,000》,比中文译名要有血有肉得多,并且直截了当地点出了这本书的核心内容:如何从天使投资中获利。

首先,作者引出了天使投资的概念,乍看之下,这是一种高风险的投资行为,某种程度上和赌博无异。但是作者却持有不同于主流的观点,他认为天使投资是个损失有限,盈利无限的游戏。

接着,作者通过一个例子来阐述他的观点:

- 假设你的总资产是250万美金;

- 总资产的10%用于天使投资,即25万美金;

- 投资50个项目,每个项目5千美金;

这时候有两种情形,第一种情形是你押中了独角兽公司,具体假设如下:

- 50个项目中有1个成长为独角兽公司,这家公司的估值增长了2,000倍,也就是说这1个项目的回报为2,000倍;

- 作者没有提到50个项目中其余项目的情况,我们假设最坏的情况是这些项目都血本无归,那么49个项目的回报为0倍;

情形一:押中独角兽.png

经过简单计算我们可以得出,在这种情形下,25万美金的投入可以带来1,000万美金的回报,相当于40倍的投资回报倍数。

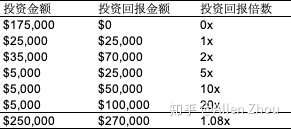

第二种情况是你没有押中独角兽,具体假设如下:

- 50个项目中的35个血本无归,即回报为0倍;

- 5个项目能够刚好回本,即回报为1倍;

- 7个项目的回报为2倍;

- 剩下3个项目的回报分别为5,10和20倍;

情形二:未押中独角兽.png

在没有押中独角兽的情况下,25万美金的投入可以带来27万美金的回报,相当于1.08倍的回报倍数。

最后,在阐述了两种情形的投资收益之后,作者下结论称天使投资是一个损失有限,盈利无限(接近我们对无限的认知,例如2,000倍回报)的游戏。

但作者的计算缺少了一个细节:即第一种和第二种情形出现的概率是多少?书中并没有这个问题的答案,我们假设第一种和第二种情形的概率分别为1%和99%。

不同情形发生的概率.png

在这样的假设下,从事天使投资的期望回报为1.47倍。看起来这是一个非常不错的投资回报倍数,但我们还得考虑这些回报是在多少年内实现的。

如果假设这些回报在3年的周期(天使投资的平均项目持有期间)内实现,那么1.47倍回报对应的内部收益率(Internal Rate of Return)为14%。

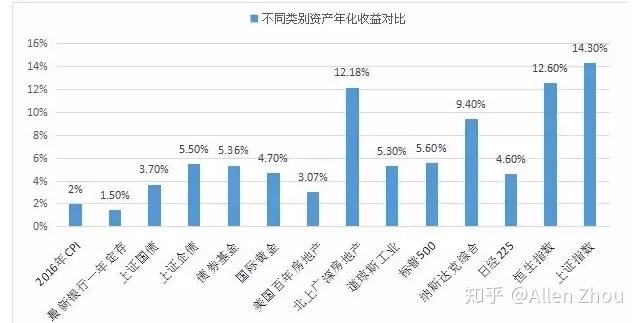

IRR为14%到底是什么水平的投资收益率?就这一数值而言,它接近其他资产大类中表现最好的上证指数14.3%的收益率(20年历史区间);和鼎鼎有名的股神巴菲特的控股公司Berkshire Hathaway17.1%的成绩(30年历史区间)也相差无几。当然,这样的对比并不完全准确,因为这里的IRR是基于本书作者阐述的例子推演而来。

不同资产大类收益率.png

在真实世界中,天使投资的回报可能远高于14%,比如本书作者在Uber这个项目中取得的将近5,000倍的投资回报(据媒体报道,本书作者在Uber投入$25,000,获得了$124,137,000的回报)。有了这样的经历,不难理解为何本书作者会将天使投资形容成一个损失有限,盈利无限的游戏了。

参考资料:

- https://news.futunn.com/post/3616923

- https://www.cnbc.com/2019/09/22/warren-buffetts-investing-advice-consistent-over-past-35-years.html

- https://www.wsj.com/articles/uber-jackpot-inside-one-of-the-greatest-startup-investments-of-all-time-11557496421