海天味业在财报中坦言,2021年是公司三五规划的第三年,也是极其困难的一年,这一年外部环境发生了非常大的变化,新冠疫情余波未平、消费需求疲软、各种原材物料价格上涨、社区团购恶性竞争、限电限产导致供应趋紧等等,企业经营环境复杂而严峻,公司面临前所未有的挑战。

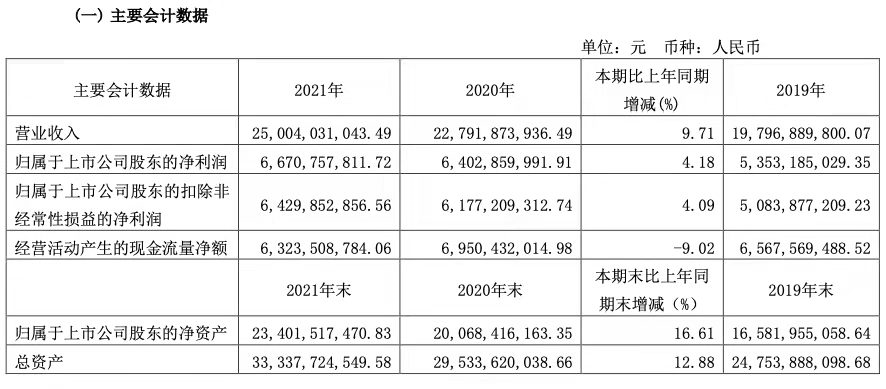

因此,2021年也是海天味业的营收和净利润首次未能成功延续“双位数”增长。不过,即便如此,海天味业在营收和净利润额度以及多个品类数据仍然录得历史新高,在此彰显“强者恒强”的真香定律。

01

“三驾马车”稳步增长

录得多项历史新高

作为热衷于“围剿”消费者厨房消费的调味品巨头,海天味业在财报中表示,公司的主营业务未发生变化,依然坚持主业,坚持调味品的生产和销售,并在调味品行业内实施相关多元化,产品涵盖酱油、蚝油、酱、醋、鸡精、味精、料酒等调味品。多年来公司调味品的产销量及收入连续多年名列行业第一,其中酱油、调味酱和蚝油、料酒、醋是目前公司最主要的产品。

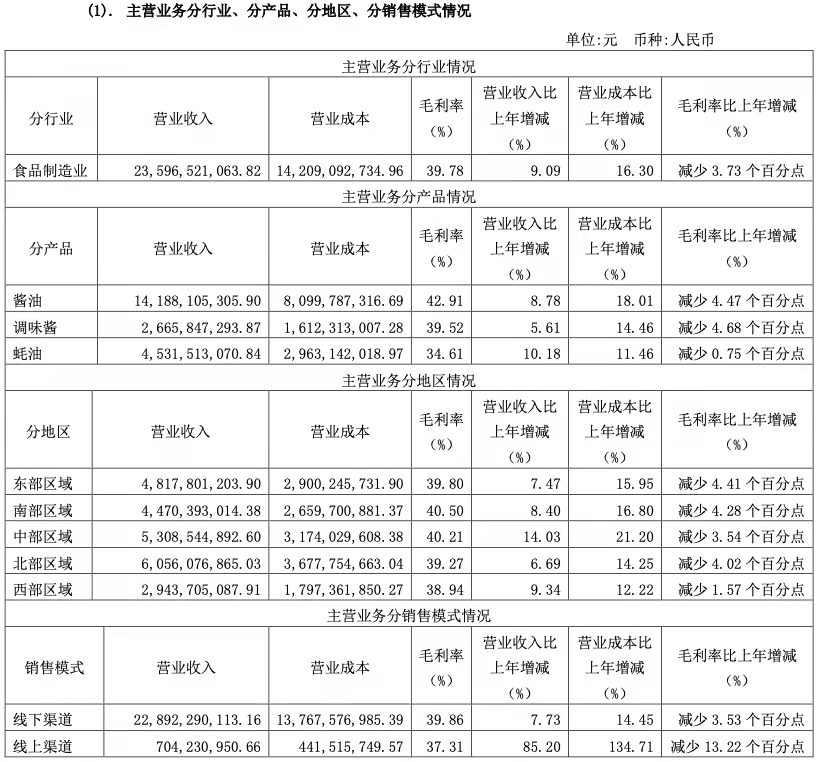

报告期内,海天味业酱油实现营收141.88亿元,增长8.78%;蚝油实现营收45.32亿元,增长10.18%;酱料实现营收26.66亿元,增长5.61%,市占率稳步提升。

海天味业在财报中表示,公司酱油销量已连续25年稳居全国第一,总产量达到265万吨;而蚝油也销量处于绝对领先地位,是继酱油之后的第二大单品,总产量达96万吨;调味酱总产量则为30万吨。

除此之外,海天味业的其他品类仍然实现了22.11亿元的营收,同比增幅达到13.37%,为公司经营板块中增幅最快的品类。而这也从侧面反映了海天味业包括食醋、料酒、复合调味料等多元化布局已经逐渐崭露头角。

并且,海天味业在财报中表示,公司醋、料酒等产品已初具规模,换而言之,海天味业的“第四驾马车”呼之欲出,至于是食醋还是料酒,也值得期待。

而作为目前唯一一家真正实现全国化的调味品企业,海天味业在财报中表示,公司销售网络覆盖全国31个省级行政区域,320多个地级市,2000多个县份市场,产品遍布全国各大连锁超市、各级批发农贸市场、城乡便利店、零售店,并出口全球80多个国家和地区。报告期还深化与O2O平台合作,加强了对社区团购、时达到家平台、各大平台电商的管理、服务、合作。

从渠道上看,线下渠道依旧是海天味业的主要营收来源,实现营业收入228.92亿元,同比增长7.73%;而随着海天味业在线上渠道的发力,该渠道营收达到创新高的7.04亿元,同比增幅高达85.2%,这在调味品行业的线上营收应该也是头部,同时,由于线上各项投入,也导致海天味业在线上渠道的营业成本增幅达到134.71%,并且毛利率也减少了13.22个百分点至37.31%。

而从区域上看,海天味业东部、南部、中部、北部和西部区域均实现了增长,其中,中部区域增幅最快为14.03%,并且,海天味业的各大区域经营更趋均衡。截至2021年末,海天味业在经销商数量层面也再创历史新高,达到7430家,较2020年末净增379家,其渠道下沉布局再度提速。

并且,海天味业前五名经销商合计贡献营收仅占整体营业收入的2.11%,这也从侧面应证了海天味业经销商质量也要高于行业平均水平。

02

成本走高

毛利率下降拖累净利润增幅放缓

2021年对于整个调味品行业而言都是充满挑战的一年,作为业界龙头的海天味业也不例外。

而作为最明显的压力就是成本的上涨。报告期内,海天味业营业成本高达153.37亿元,同比增长16.36%。

其中,直接材料同比增长就达到了18.17%。具体到海天味业的主营品类中,酱油的直接材料成本同比增幅高达20.29%,在总成本中的占比也从2020年的82.78%上升至84.39%;调味酱的直接原材料成本增幅也达到了17.07%,在总成本中的占比从2020年的81.9%上升至83.77%;蚝油的直接原材料成本增幅为12.18%,在总成本中的占比从2020年89.37%上升至89.94%。

而在这种成本攀升中仍旧能保持营收净利润双增,一方面是海天味业销量的持续攀升,另一方面就是通过上调产品价格和主动降库存带来的促进作用。

去年10月13日,海天味业公告称,经公司研究决定,因各原材物料、运输、能源等成本持续上涨,对酱油、蚝油、酱料等部分产品的出厂价格进行调整。主要产品调整幅度为3%~7%不等,新价格执行于2021年10月25日开始实施。

而此次涨价对海天味业盈利提升起到了一定的促进作用,这在海天味业第四季度的业绩表现中也得到了体现。

2021年第四季度,海天味业实现营收70.1亿元,实现归属净利润19.63亿元。虽说在营收规模上不及开年第一季度,但在净利润方面却是全年最高的,并且该季度经营活动产生的现金流净额高达37.14亿元。

而除了涨价之外,依托自身渠道优势和终端溢价权,主动降低库存也是海天味业净利润保持正向增长的重要原因。

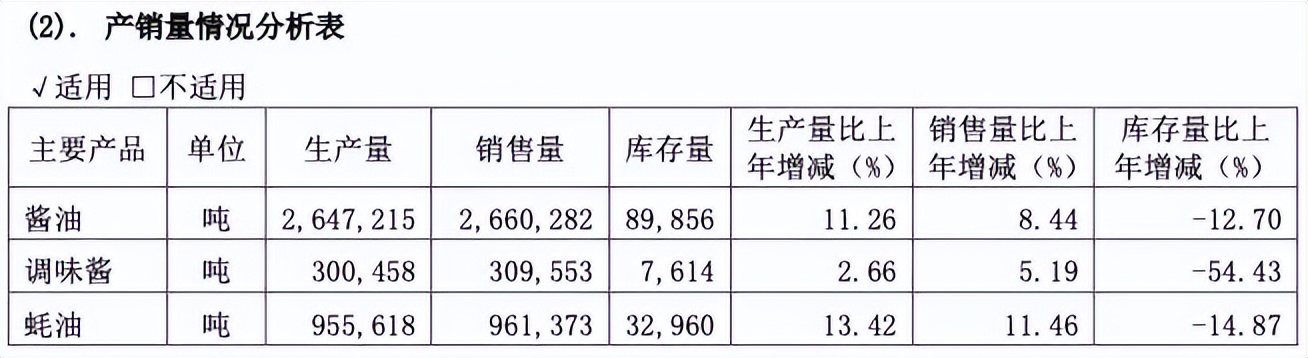

报告期内,海天味业酱油生产量为264.72万吨,销售量为266.03万吨,库存量为8.99万吨,分别变动11.26%、8.44%和-12.7%;调味酱生产量30.05万吨,销售量30.95万吨,库存量7614吨,分别变动2.66%、5.19%和-54.43%;蚝油产量为95.56万吨,销售量96.14万吨,库存量3.3万吨,分别变动13.42%、11.46%和-14.87%。

海天味业在财报中表示,公司进一步强化产销协同,大力推进订单、计划、生产、物流等环节的互联互通, 有效推动了产销效率和库存管控水平的提高,并实现期末产成品库存的良性下降。

即便如此,从全年业绩来看,海天味业各项毛利率也有所下滑。比如酱油的毛利率同比减少4.47个百分点至42.91%,调味酱毛利率同比减少4.68个百分点至39.52%,蚝油的毛利率则微降0.75个百分点至34.61%。而这一增一减背后,势必会蚕食掉海天味业的部分经营利润。

海天味业在财报中表示,报告期内,在面对如此艰难的外部环境下,仍然实现了营收、利润的双增长,实属不易,也进一步 增强了未来发展的底气和信心。因此,结合去年市场形势和目前已披露财报的综合性调味品企业表现来看,海天味业应该是整个行业中为数不多实现营收净利润双增的企业。

03

扩张不止,剑指280亿

对于海天味业而言,虽然再三表示将聚焦调味品主业,但其野心早已是“司马昭之心”。

除了在品类上不断拓展,海天味业在报告期内,先后新增了海天蚝油(天津)集团有限公司、海天蚝油(江苏)食品有限公司、海天蚝油(南宁)食品有限公司、佛山市海天(天津)调味食品有限公司、佛山市海天(成都)调味食品有限公司、海天海珀特食品科技有限公司、海珀特(广东)食品有限公司、代代田(武汉)食品集团有限公司、海天宴本屋食品科技有限公司、佛山市海天(宿迁)调味食品有限公司、浙江海天醋酒营销有限公司、安徽天益贸易有限公司、海南康庄通达供应链管理有限公司、海天醋业(广东)有限公司、海天醋业(浙江)有限公司、海天醋业(武汉)有限公司、海勤(广东)园区管理服务有限公司、喜悦物产食品科技有限公司等10多家子公司,扩张步伐不言而喻。

此外,海天味业还在财报中表示,为保障公司“三五”及未来生产销售的发展,公司进入全国化产能布局新阶段,高明,宿迁等原有生产基地,继续稳定增产,高明基地酱油,酱等产品年产能增加30万吨;宿迁基地蚝油,醋等产品年产能增加20万吨,公司多基地产能布局速度加快,全国多个生产基地已启动设计、施工,新生产基地产能将在2022年开始逐步释放,为了市场的稳定发展提供保障,公司整体产能利用率依然保持在95%以上水平。

不仅如此,仅在2021年,海天味业的研发支出总额就高达7.72亿元,同比增加8.45%,研发投入占年度营业收入比例3.09%,显著高于调味品行业的平均水平。

对于2022年,海天味业表示,面对一个品牌分化,渠道分化,消费分化复杂多变的市场,公司需要紧紧地抓住产品,渠道,依靠创新在业务、管理、技术、人才等多方面寻找发展的新机会,以推动企业高质量发展,2022年的公司计划营业收入目标为280亿元,利润目标为74.7亿元(该经营目标受未来经营环境影响存在一定的不确定性,并不构成对投资者的业绩承诺)。

目前海天味业能否实现2022年的新目标还有待时间来给予我们答案,不过,就目前形势而言,海天味业所展现出来的龙头企业气质,已经有目共睹。

作者:矛石

设计:苟托

编辑:饼干

声明:本文根据企业财报、公告及公开信息整理,仅代表原作者个人观点,不代表本平台立场,仅供行业交流,不作投资建议。