[ 扬帆导读 ] 导语:海底捞的门店依旧高速扩张着,但是按照目前的估值来看,至少要继续保持50%甚至60%的增长才能支撑起其估值水平。然而,随着新店对营收的贡献下降,老店的客流量被新店分流,估值也会逐渐回调。

导语:海底捞的门店依旧高速扩张着,但是按照目前的估值来看,至少要继续保持50%甚至60%的增长才能支撑起其估值水平。然而,随着新店对营收的贡献下降,老店的客流量被新店分流,估值也会逐渐回调。

曾被券商看空的海底捞公布了2019年上半年业绩。

根据财报数据,2019上半年海底捞营业收入116.95亿元,同比增长59.3%;净利润9.11亿元,同比增长41.02%;从门店数量来看,2019年上半年海底捞新开业130家门店,全球门店数量从去年年底的466家增长至593家,其中550家位于中国大陆的116个城市,以及43家位于中国台湾、中国香港及海外地区。

上半年总计服务超过1.09亿人次顾客,平均翻台率为4.8次/天,顾客人均消费104.4元,同店销售增长率4.7%。

受财报利好消息影响,8月21日海底捞股价高开4%,盘中一度飙涨近11%。

海底捞股价走势,来源:富途牛牛

来看看具体情况:

一、财务数据:门店高速扩张,但同店销售增长放缓

1、营收继续保持高速增长

1)门店快速扩张拉动经济高速增长

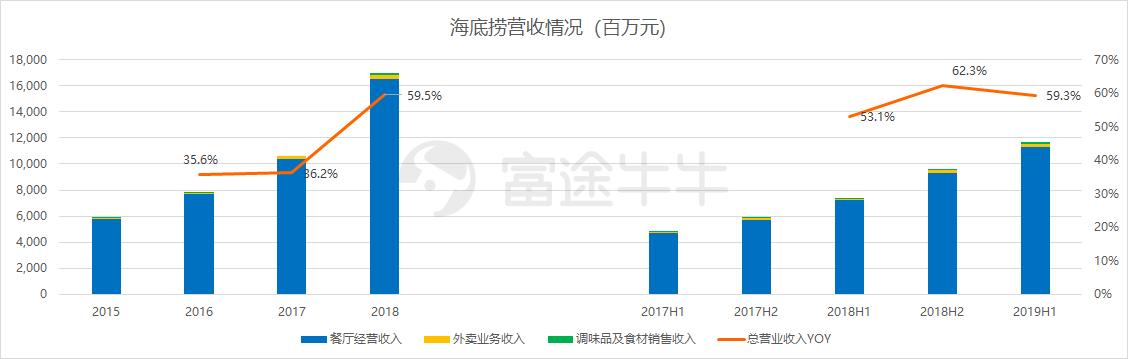

从海底捞的营收数据来看,火锅消费并没有特别强的周期性,即使是炎热的夏天,消费者的火锅消费热情依旧不减。今年上半年,海底捞实现营收116.95亿元,同比增长59.3%,这也是海底捞首次半年业绩突破百亿大关,其中主要的餐厅经营收入113.31亿元,同比增长57.3%,营收占比达96.9%;外卖收入1.88亿元,同比增长40.9%,营收占比1.6%;调味品及食材销售收入1.75亿元,同比增长1.5%,营收占比在1.5%。

门店增长是海底捞营收扩张的重要一个因素,本期门店依旧保持高位增长,上半年新开门店数达130家,使得全球门店数从去年年底的466家增加到593家。从上半年门店增速来看,海底捞目前依旧处于快速扩张阶段。

按照城市划分,二线城市依旧是海底捞的主线城市,今年上半年新开店数达50家,一线城市也是重点城市,新开店数达40家。目前海底捞的扩张重心还是在一二线城市,一二线城市门店数占比达68%。

根据公司展望,未来将进一步提高餐厅密度,拓展覆盖范围,言下之意,继续开店不要停。

2)运营效率依旧领先

即使在高速扩张阶段,海底捞的运营效率也没落下。从整体客单价来看,今年上半年整体客单价在104.4元,较去年年底的101.1元有所提高,按城市类别来看,除了境外餐厅客单价较去年年底的199.3元下降到185.5元外,其他城市餐厅客单价都有所提升,境内餐厅客单价从去年年底的96.9元提升至100.4元。

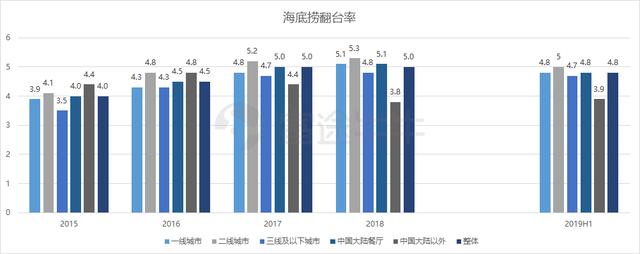

翻台率上,尽管今年上半年翻台率较去年年底有所下降,但是4.8的翻台率依旧领先于同行。按城市来看,翻台率的下降主要由于一二线城市分别下滑0.3,不过4.8的翻台率依旧保持在高位,相较呷哺呷哺不到3.0的翻台率,海底捞的优势较为明显。

不过,本期同店平均翻台率较去年同期5.0次提高到5.2次,而整体的翻台率在4.8,按照以往的数据来看,新店的翻台率一向不及老店。今年新店的翻台率在3.9,较去年同期4.2有所下滑,而老店的翻台率在4.9。

3)一线城市同店销售增长下滑明显

尽管从客单价及翻台率上看,海底捞的运营效率保持领先,但是从同店销售增长情况来看,情况并不是特别乐观。

今年上半年整体同店销售增长率为4.7%,较去年6.2%下滑明显,尤其是一线城市同店增速明显滑落,由去年的11.7%下滑到3.3%,甚至不及整体水平,而三线城市表现最优,同店销售增长12.5%。同店销售增长取决于老店的翻台率和客单价提升,反映连锁品牌成熟店的销售能力变化。今年上半年同店明显下滑,体现出新店增多开始分流老店,尤其是在主力的一二线城市,同店下滑较为明显,让人担忧海底捞的门店扩张天花板是不是要到了。

其他收入方面,外卖收入依旧占比较低,本期外卖收入从去年同期的1.33亿元上升到1.88亿元,主要由于订单数量增加,但是营收占比只有1.6%,较去年1.9%有所下滑。今年7月开始,海底捞联手饿了么全国配送小火锅。此前海底捞外卖业务由于是自营配送,会比第三方配送高出很多人力成本。这次将自营外卖转向第三方,有助于增加外卖营收同时降低成本。

2、受员工成本大幅提升及16号准则影响,净利率减少

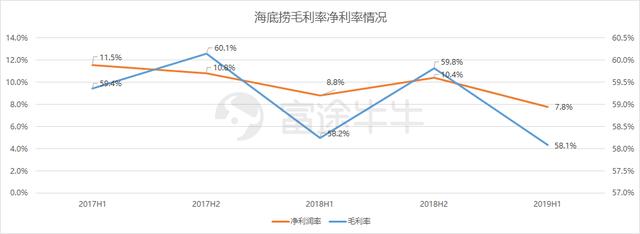

从费用端上看,由于门店大幅扩张,今年上半年员工开支也大幅增加,员工成本较去年同期的22.02亿元上涨到36.52亿元,同比增长65.8%,收入占比也从去年同期的30%增长到31.2%。

从租金成本占比来看,海底捞依旧享受商场让利,不过由于国际财务报告准则第16号租赁合同的影响,营收占比由去年同期的3.7%下降到0.8%,而折旧及摊销费用大幅增长,由去年同期的2.94亿元上升到8.3亿元,增幅高达182.8%,按占比来看,折旧及摊销占比从去年的4.0%上升到7.1%。

综合费用情况来看,尽管今年海底捞净利润达到9.11亿元,同比增长41.02%,但是从净利润率来看是不及过去的水平的,今年上半年净利润率只有7.8%,较去年同期的8.8%略微下降。从毛利率来看,受成本上涨的影响,今年的毛利率也有所下降。

从整体财报来看,今年上半年海底捞表现依旧十分优秀,增速维持在高位,但是随着新店的扩张,员工成本也在大幅度提高,公司也在财报中表示,正在积极推行智慧传菜机器人的应用,以降低人工成本;不过需要注意的是,海底捞的同店销售增加已经在大幅放缓,尤其是海底捞的主力一二线城市,靠新店拉动营收增长虽然可行,但是新店也在分流着老店的客流量,随着新店数进一步增加,也会越接近天花板,对营收的贡献也会降低,增速会进一步放缓。

不过,海底捞的业绩真的能撑住它高出天际的估值吗?

二、是什么一路推高了海底捞的估值?

从海底捞的财务数据来看,接近60%的高增长确实非常吸引人,但是当前高到天际的估值让很多投资者望而却步。自从海底捞去年9月上市以来,估值就一路高涨,今年7月初的时候,估值接近100倍,而后随着股价稍有回落估值才开始下调,不过目前估值仍然高达90倍左右。如此居高不下的估值让很多投资者好奇,究竟是什么支撑着海底捞一路高涨的估值?

1、占据火锅好赛道,享受龙头溢价

根据海底捞的招股说明书,火锅是规模最大的餐饮类型。我国的餐饮市场规模在2018年末突破4万亿,而火锅的市场规模达到了4800亿元;根据弗若斯特沙利文报告,在中式正餐中,火锅的占比达到13.7%,是所有细分菜系和餐饮品类中占比最高的类型,同时,火锅还保持着较高的增长率,2013年到2017年,火锅收入的复合年增长率为11.6%,预计2017年到2022年的复合增长率为10.2%,都高于中式餐饮总体及其他中式餐饮类型。

在经营指标及盈利能力上,火锅较其他餐饮模式有比较明显的优势。根据中国饭店协会及艾媒咨询的统计数据,2018年火锅的营业额增速为24.7%,远高于正餐的11.3%、快餐的6%和西餐及休闲餐饮的10.1%。在净利率方面,火锅达到11.8%,同样高于其他三种餐饮类型。在每平米营收上,火锅同样占据优势,火锅每平米营收高达 2.63万元,高于正餐的 1.02 万元,快餐的 2.51 万元及西餐及休闲餐饮的 1.45 万元。

火锅行业占据整个餐饮行业的最优赛道,行业发展快、盈利能力又处于领先地位,从整个餐饮估值情况来看,火锅确实的估值也较高,而身为最优赛道的种子选手海底捞自然能获得高溢价。

除了占据好赛道外,海底捞让人羡慕的高增速也是高估值的原因之一。

2、业绩高增速推动高估值

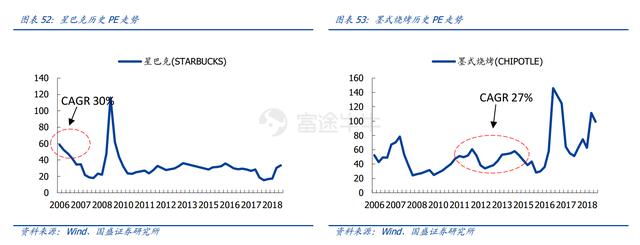

根据国盛证券的研究报告,对照美股以往高估值的餐饮企业,可以发现餐饮企业估值水平与业绩增速呈正相关关系。星巴克的PE在2006年达到了60倍,前三年的业绩复合增长率在30%,而美国著名的连锁餐厅墨式烧烤在2011年-2015年期间的PE超过50倍,期间业绩复合增长率在27%。(注:PE超过100倍主要是非经常性亏损导致)

由于A股的餐饮公司数量较少,我们对比了下港股市场的主要餐饮公司,剔除了市值在1亿港币以下的公司,最后得到9家餐饮公司数据。从业绩增速来看,确实是市盈率高的公司,复合增长率也基本处在平均线之上。不过港股的餐饮公司市值普遍不高,平均值在16倍左右,而这背后还有海底捞90多倍市盈率的支撑。

除了海底捞以外,同样做火锅生意的呷哺呷哺3年复合增长率也在25.1%,但是估值却只有23倍,跟海底捞也有很大的差距。不过,呷哺呷哺的估值在2018年也曾达到40倍左右的高位,但在经历「老鼠门」后股价一路下挫,估值也跟着一路走低。

可见,业绩高速增长确实是高估值背后的一大支撑因素。但是,40%的业绩增速如何能撑起90倍的估值呢?除了高增速的业绩外,流动性不强也是海底捞容易被炒热的一个关键因素。

3、流动性不强的优质大盘股

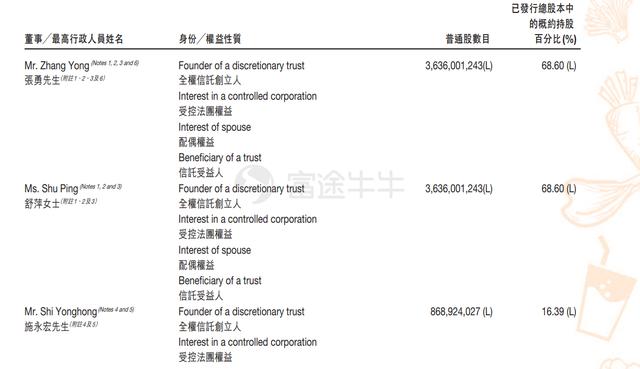

从海底捞的基本面来看,公司经营稳定,在翻台率跟同店销售额增长上遥遥领先同业公司,现金流充足,基本不愁钱;从股权结构上看,创始人张勇夫妇持有大部分股权,根据海底捞招股说明书及2018年年报,IPO之后,张勇夫妇通过直接及间接持股公司约68.6%的股本,施永宏先生持有16.39%股本。除了创始人以外,首席运营官杨利娟占比4%,管财务的苟轶群占比2%,袁华强占比1.5%,市场扩展部总经理陈勇占比0.06%,杨宾占有0.04%,这也意味着市场上流通的股本很少,大概在10%左右。

海底捞IPO之时,董事长张勇决定不采用「绿鞋机制」,绿鞋机制即为超额配售选择权,作为常见的护盘机制,可以稳定大盘股上市后的股价走势,防止股价大起大落。当时有分析指出,张勇不采用绿鞋机制,不单单是因为对IPO的极大信心,也是源于对海底捞的「控制欲」,如果海底捞IPO采用 「绿鞋机制」,在股票上市后价格高于发行价情况下,海底捞就要增发15%的股票分配给事先提出认购申请的投资者,这意味着张勇手头的股权将进一步被稀释。

海底捞员工持有大部分股权,而市场上流通的只占很小一部分,从目前情况来看,老股东基本没有减持压力。对于一个流动性较小的优质大盘股来说,股价很容易被市场情绪给带上去。

总结

2019上半年海底捞继续保持高速增长,门店依旧高速扩张,但是按照海底捞目前的估值来看,至少要继续保持50%甚至60%的增长才能支撑起其估值水平,虽然管理层也表示未来会继续开店,拓展餐厅网络,但是门店天花板总有一天会到头,而且当前的同店增速在进一步下滑,随着新店对营收的贡献下降,老店的被新店分流,营收也会逐渐放缓,估值也会逐渐回调。

不过从当前情况来看,管理层对门店数的扩张依旧保持信心,而市场上也基本看好海底捞的增长,中金公司今天还上调了海底捞目标价到39港元。

文/香蕉喵先生

编辑/emily

风险及免责提示:以上内容仅代表作者的个人观点,不代表富途的任何立场,不构成与富途相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。