一、三大指标复苏,云计算产业链方兴未艾

1、上游芯片出货量环比持续向好,映射数据中心需求回暖

信骅(Aspeed)月度营收数据逐月回暖,预计云计算基础设施产业链营收在下半年将 有所好转。BMC主要对服务器单板上的各个部件进行温度、电压等健康状态的检测。一个服务器当中,现在多数有两颗 CPU,就会使用一颗 BMC。信骅是全球领先的服务器 BMC 芯片制造商,月度营收数据对产业链上游景气度有一定的前瞻性。信骅月度营收数据自 20 年 11 月起同比增速转正,M11~M12 环比增速转正,今年 1 月到 6 月较去年高基数同比基本持平,自 M2 起环比增速转正,并在 M4~M6 大幅上升至 8%~9%,预计云计算基础设施产业链上游营收情况也将逐步好转。

服务器 CPU 领域呈现寡头垄断格局,Intel 是最核心玩家。截至 2020 年底,主流服务器解决方案依旧以 x86 架构为主。自 2020Q2 以来,Data-Centric 以及 DCG 业务在总营收的比例持续下滑, 截至 21Q1 分别为 43%和 28%。预计随着全球疫情逐步缓解,数据相关业务的营收将有所回暖。

2、海外云巨头 Capex 持续向好,国内云计算大厂 Capex 有望 在下半年迎来拐点

海外云巨头 Q2 Capex 同比显著增长,云业务收入可观有望推动资本性支出持续增长。 截至 21Q2 海外四大云巨头厂商 Amazon、Facebook、Microsoft 和 Google 资本开支 合计超 300 亿美元,同比涨幅近 50%,环比涨幅超 10%。 从目前市场一致预期来看,今年北美头部云厂商的资本开支有望同比增长 20%以上。从云业务收入情况来看, AWS Q2 实现营收近 150 亿美元,增速近 40%,超市场预期,上半年各厂商云业务收入的高增速有望驱动下半年资本支出的持续增长。

20 年国内云服务厂商资本开支放缓,但 21 年 Q1 降幅收窄,预计 Q2-Q3 有望迎来国 内云厂商 Capex 拐点。国内 BAT 资本支出自 20Q3 开始持续下滑,国内互联网大厂 Capex 同比大幅增长,环比降幅收窄。国内云计算大厂 Capex 有望在下半年迎来拐点,利好上游云基建。

3、流量持续增长但未达量级,静待 5G 爆款应用到来

移动互联网流量大幅增长,DOU 值屡创新高,但仍未达量级。1-5 月,移动互联网累 计流量达 846 亿 GB,同比增长 38.5%,实现连续三个月提速增长。5 月,当月户均移动互联网接入流量(DOU)达到 13.62GB/户·月,同比增长 35.6%,比上年 底高 1.7GB/户·月,达到 DOU 新高值。5G 发牌至今,DOU 从 2019 年的 7.82G 提升至 13.62G,涨 幅仅 74%,5G 时期的流量增长仍未达量级。

5G 用户人数移动电话用户规模保持稳定,5G 渗透率较低,仍有较大发展空间。截至 5 月末,三家基础电信企业的移动电话用户总数达 16.08 亿户,比上年末净增 1417 万户。 同 4G 末期的 80.80% 的渗透率相比,5G 用户渗透率仅为 20.83%,仍有较大增长空间。

爆款应用的发布时间与数据流量爆发式增长的节点一致。由于 5G 网络建设速度没有 4G 时期激进,可以大致认为 2020 年为我国真正的 5G 建设元年,预计 2022 年有望成为 5G 应用全面爆发的年份,进而带动数据流量的爆发式增长,驱动云计算产业链的发展。在 2C 侧,看好云 VR/AR、 云游戏等 5G 应用的崛起;在 2B 领域,车联网、工业互联网等场景亦有望加速落地。

同韩国户均 DOU 相比,中国 5G 数据流量仍有较大发展空间。在我国及韩国,云游戏已成为运营商 5G 必备特色服务之一,VR/AR 也是伴随 5G 而兴起的服务内容,韩国有着先于其他国家运营商的运营经验,并且随着 5G 的发展而不断成熟。截至 21 年 3 月,5G 用户户均流量已达 25-26GB,而中国截至 5 月底,户均 DOU 仅为 13.62G,仍有较大发展空间。

二、国内云计算遂成燎原,IaaS 市场先拔头筹

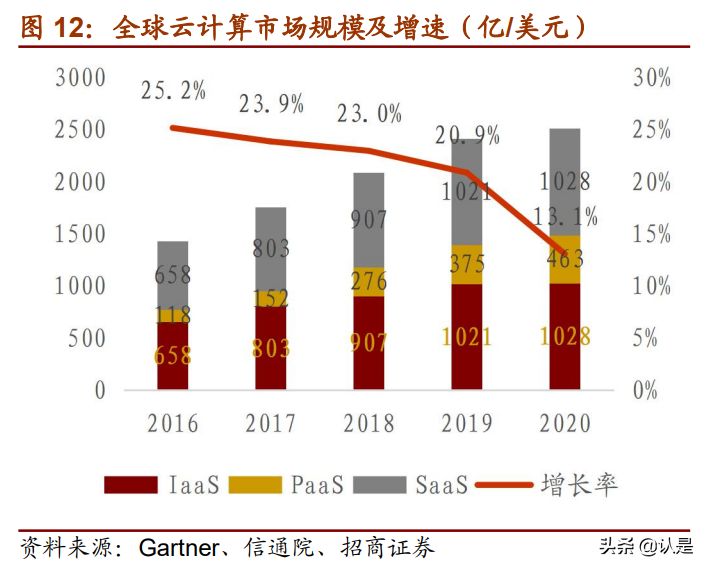

全球云计算市场增速放缓,国内市场增速高于全球水平,占比有望逐步提升。

2019 年全球云计算市场规模为 1883 亿美元,增速达 20.86%,预计未来几年市场平均增长率约为 18%,到 2023 年市场规模有望超过 3500 亿美元。2019 年国内市场规模为 1334 亿元人民币,同比增长 38.6%,增幅较全球整体水平高 17.7%。2020Q1,受到疫情影响,泛互联网行业上云需求显著增长,带动公有云市场的发展。 2020 年下半年,企业加速上云,线下云项目建设提 速,有效推动了云市场规模的持续扩张。疫情加速了行业数字化的普及,云与各行各业将继续深度耦合,驱动中国云服务市场的逆势增长。

全球市场 SaaS 占比一骑绝尘,国内 IaaS 市场先拔头筹。

全球 SaaS 市场发展较为成熟,IaaS 市场正加速发展。SaaS 市场规模远高于其他细分市场,价值得到充分体现。当前全球 IaaS 市场正在加速发展,一方面,已有技术的规模化使用减少了建设成本,进而降低了云业务的门槛,使得市场普及度快速提升;另一方面,5G 技术也为行业带来了价值拓展的空间。

国内市场则专注于底层基础技术的普及程度,IaaS 市场占比超 70%。中国云计算市场 同全球市场存在较大差异,2020 年中国 IaaS、PaaS 和 SaaS 市场的规模占比分别为 70%、8%和 22%,中国 IaaS 市场占比远高于全球市场。

公有云 IaaS 市场马太效应加剧,市场份额不断向头部集中。

2020 年全球公有云 IaaS 市场,亚马逊的市场份额为 40.8%,排名第一;微软的市 场份额为 19.7%,排名第二;阿里云的市场份额为 9.5%,排名第三,领先谷歌 6.1% 的市场份额。2020 年中国 IaaS 公有云市场互联网云厂商仍旧占据市场主导地位,但 IT 厂商发展迅速。其中阿里云和腾讯云分别以 38.5%和 12.7%的市占率稳居 IaaS 公有云市 场 Top2,华为云提出“云原生 2.0”,截至 2020 年 12 月,华为云已上线 220 多个云服务、210 多个解决方案,已发展超过 19000 家合作伙伴,汇聚 160 万开发者,云市场上架应用超过 4000 个;2020 年华为云全 球增速达 168%,成为增速最快的主流云服务厂商。

中国 IaaS 公有云市场集中度持续上升,头部厂商强者恒强,CR4占比超 70%,CR8 占比近 90%。IaaS 层具有规模效应明显、进入壁垒高、技术成熟、客户粘性大等特点,巨头优势突出,Top5 厂商提早确立了可观的市场空间。

三大运营商聚焦创新业务,资本投入结构进一步优化,云产业链发展驶向“快车道”。 在国家“十四五”数字经济与新基建政策助推下,运营商重点布局“云大物智安”,持续发力创新业务领域。

三、三大维度看云计算发展新趋势

1、短期–线上办公习惯全面养成:疫情催生线上办公等形式兴起, 企业上云率快速提升

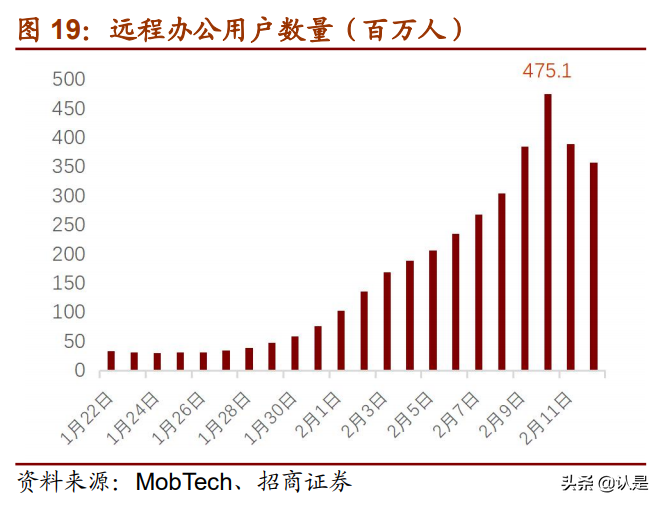

疫情催生远程办公市场规模呈爆发式增长,对算力要求的提升带动云化发展。截至 2020 年 12 月,我国远程办公用户规模达 3.46 亿,较 2020 年 6 月增长 1.47 亿,占网民整体的 34.9%。

用户规模的扩大和个性化需求的增长,将推动远程办公应用加快平台开放,容纳更多垂 直功能接入,实现生态互联。远程办公生态促进了海量数据处理、云存储和云计算等需 求,进而带动 IT 基础设施的发展。

云计算助力企业数字化转型降本增效,企业上云率稳步提升。企业使用云计算可以提升 IT 运行效率、减少 IT 运维工作量并提高安全性、可用性以及业务创新能力。2019 年 我国已经应用云计算的企业占比达到 66.1%,较 2018 年上升了 7.5%。

2、中期–ICT 产业竞争格局出现两个趋势:信创助力国产化进程 加速,IT 与 CT 企业相互渗透

国产替代主线明确,部分头部厂商份额将进一步提升。目前我国自主可控产 业链大致可以分为基础软件(操作系统、数据库、中间件)、基础硬件(CPU、服务器、 存储、网络设备)以及应用软件(企业服务)三大类。近年来我国 IT 产业的发展和基 础创新能力大幅提升,国产化进程提速,自主可控品牌有望迎来新一轮增长曲线。

ICT 领域另外一个趋势,国内 ICT 龙头企业不断相互渗透,CT 企业如中兴通讯开始发 力政企及数通市场,传统 IT 企业如新华三、锐捷网络,开始进入运营商市场,向中高 低端 CT 路由器交换机拓展。

中兴通讯–深化主流运营商战略,同时拓展政企市场,不断进入 IT 领域。中兴在 2G 时代被全球电信格局锁定,没有太大建树。到了 3G 时代,中兴开始尝试提前出击,中兴选择在 TD -SCDMA 上进行尝试与坚持,在 2001 年启动产品预研之后, 中兴通讯就一直坚持对 TD—SCDMA 的研发投入,不仅抢占了市场先机,还成为全球最具实力的 TD—SCDMA 厂商,获得了 TD—SCDMA 标准的起草权。随后中兴进行 3G 网络优化与升级,积极部署 4G 商用网络,在 5G 时代成为全球通信技术的引领者。同时在 IT 领域,从集成商向解决方案提供商转型,高端交换机、路由器、服务器、数据库产品能力大幅提升,拓展分销渠道。中兴将致力于产品创新 与方案经营,聚焦主流产品,提升研发效率,深化人口大国及主流运营商战略,聚 焦优势市场同时积极拓展政企及服务市场。

新华三是紫光集团旗下的核心全能型企业,深度布局“芯-云-网-边-端”全产业。 拥有芯片、计算、存储、网络、5G、安全、终端等全方位的数字化基础设施整体 能力。5G 时代, ICT、芯片、云市场大规模发展,华三作为相关领域的龙头企业, 交换机、路由器、WLAN 市场份额均国内甚至全球领先,SDN/NFV/云计算等领域具有强大技术优势,Cloud-MEC 边缘计算优势突出,业绩持续增长。新华三在不断巩固和加强政企业务领导者地位的同时,运营商业务快速增长,国际业务逐步落地与拓展。

锐捷网络凭借性价比优势,市场份额快速提升。数据流量的增长带动网络设备市场的发展。国内交换机市场第一梯队供应商包括:华为、华三、锐捷、思科等厂商; 从全球市场来看,Cisco 交换机市场率约为 50%,位列榜首;但在国内市场份额不 到 10%,并且呈现逐年下降的趋势。

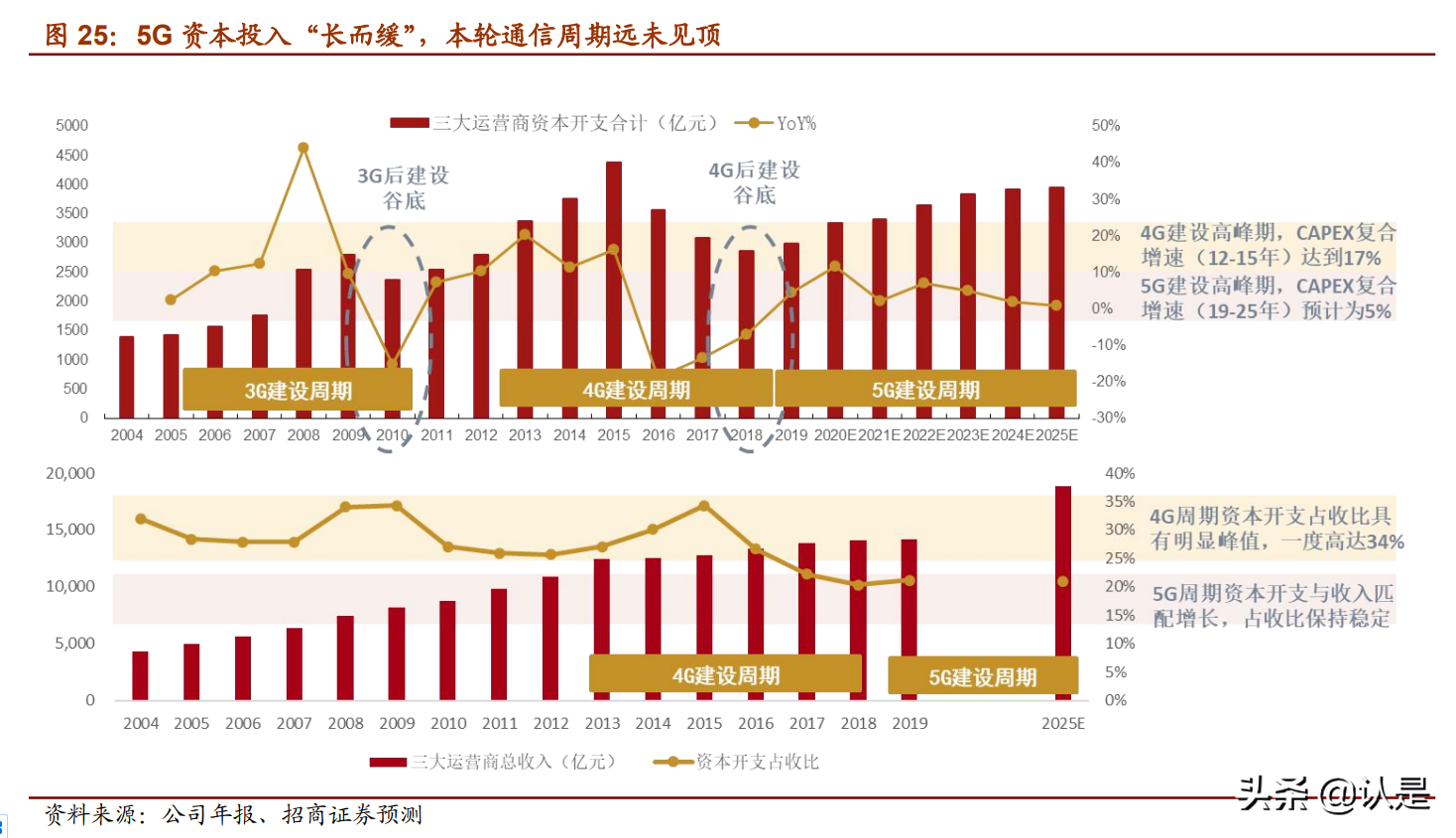

电信侧,三大运营商 5G 资本投入“长而缓”,2021 上半年运营商 5G 招标延后导致基 站建设放缓,下半年 5G 建设进度提速,有望恢复至去年二三季度水平。5G 建设加速将 带动上游 IT 设备的大量需求,“电信级”设备供应商有望持续获得新增订单;数通侧,BAT 等云计算大厂基于海量数据处理的需求,对于 CT 设备的数据处理能力要求较高,拥有充足技术和 原材料储备的头部厂商市场份额有望进一步提升。

3、长期–数字化时代全面来临,数字基础设施全面升级:数字化 时代 5G 新应用兴起,云基础设施全面升级

2020 年疫情叠加周期性经济波动,对我国经济造成下行压力,但数字经济仍保持强劲 增长,对经济实现有效支撑。预测全球数据规模将从 2018 年的 33ZB 上升至 2025 年的 175ZB,全世界到 2025 年将有超过 1500 亿台联网设备,实时数据占总数据的 30%。预计中国 2025 年将以 48.6ZB 的数据量成为全球最大的数据圈(占比 27.8%),年化增长率超过 30%。 新技术的出现持续推动数据的增长与流动。

5G 应用扬帆,产业共同繁荣。重点推进 5G 在工业互联网、车联网、智慧物流、 智慧港口、智慧采矿、智慧电力、智慧油气、智慧农业和智慧水利等领域的深度应用, 上述领域均为需求强烈、基础较好、带动性强的重点行业,待商业模式成熟后,将逐步 复制推广到千行百业。

4K/8K:信息视频化、视频超高清化是信息化发展的趋势。视频已经从标清、高清 进入 4K,即将进入 8K、AR/VR 时代。流量(KB)=观看视频时长(s)*当前视频 码率(kbps)/8,同一个视频不同清晰度(即码率不同)所产生的流量不同,4K 超高清业务所产生的数据量是高清业务的三倍以上。

IoT/车联网:5G 提升连接速率和降低时延,单位时间内产生的数据量增长,单位 面积内的联网设备成倍增加,海量原始数据被收集。网联汽车、可穿戴设备等对数据存储与集采提出更高要求。

自动驾驶汽车:根据自动驾驶的分级来看,随着级别的提升,系统对于车辆权限越来越高。自动驾驶汽车消耗数据的主要应用程序包括:传感器(ADAS、V2X);高精度地图;AV 平台、信息娱乐、操作系统和应用程序等几大类子系统。

工业互联网:当前全国“5G+工业互联网”建设项目超过 1100 个,5G 与制造业、 港口、电力、矿山等场景已取得良好的实践效果,涌现出机器视觉检测、精准远程操控、现场辅助装配、智能理货物流、无人巡检安防等一系列应用成果,呈现规模化应用的趋势。

数字化转型是未来全球各行业企业不可逆转的战略趋势,数字经济成为未来经济增长的 最重要引擎。数字化转型将需要大量数据基础设施建设,5G 带来的万物互联将催生 ToB、ToC 端多种应用场景,使得终端连接数量持续增长,流量爆发将驱动数据计算、 存储需求呈指数增长,数据中心等云基础设施建设势在必行,并会伴随 5G 建设的大规 模展开而提速。

四、云计算基础设施建设全面加速,交换机、光模块率先 受益

1、IDC 行业:云厂商资本支出阶段性下滑接近尾声,静待 5G 新应用爆发,IDC 行业持续洗牌中

北京 IDC 市场平均合同出租率高于上海。截至 2021 年 2 月,北京投运总机柜数为 114,527 个,已销售机柜 96,998 个,平均合同出租率高达 84.7%。基于北京、广深等 核心地区目前已暂停能评发放,上海地区的能评审批趋严,预计后续已签约、交付的核 心卡位 IDC 机房上架率将持续上升。

国内云厂商 Capex 连续三个季度下滑,“自建+消化存量”阶段性抑制了第三方 IDC 的发展,预计下半年将会有所好转。网络运营商向 IDC 厂商提供宽带资源;第三方数据中心向云计算厂商提供机房、机柜等产品、解决方案 以及增值服务等。随着更多互联网企业采用云计算模式,云客户占比将持续提升。

月度户均流量未达规模级增长,下游需求缺乏增量,行业洗牌持续。随着数据迁移上云,云计算厂商对数据流量的变化率愈加敏感,积极加大云基础设施建设的投资以支撑大量数据的存储和分析。当前国内当月户均移动互联网接入流量(DOU)较 50GB 的量级仍有较大差距,流量的增长仍缺乏爆款应用的驱动, IDC 行业需求端增速放缓,供给侧持续洗牌,中小厂商陆续出局,预计头部厂商将通过规模扩张和收并购持续扩大市场份额,同时提供的 IDC 增值服务也将更加精 细化、多样化。

IDC 供给侧加速改革,数字化转型促进行业需求,需求向头部集中,一线城市核心资源 布局企业受益。数字经济稳步推进,新型数据中心发展三年规划将促进 IDC 行业规范、 有效发展。一线城市供给趋紧将使得核心资源能力更显稀缺, 利好深扎一线的核心龙头企业宝信软件。绿色低碳数据中心将是未来主要发展方向将进一步稀缺 3060 双碳目标促使政策监管趋严,叠加数据中心发展三年行动计划,加速行业供给侧改革,利好资源充足、技术经验丰富的 IDC 头部厂商以及制冷设备厂商。

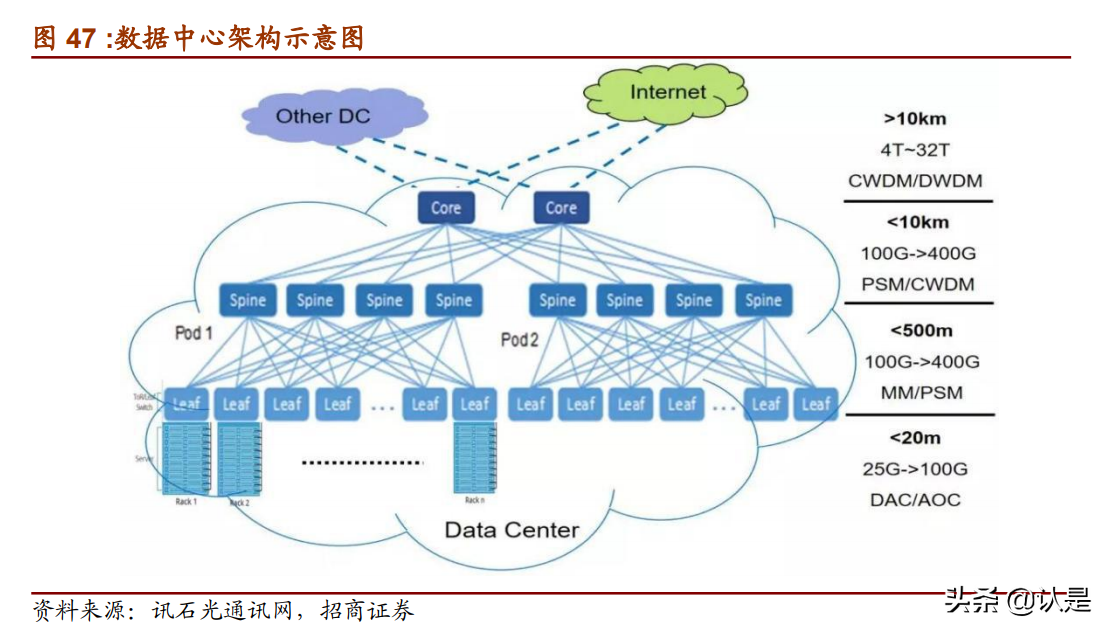

2、交换机行业:行业竞争格局渐变,华三、锐捷中标份额扩大, 白盒及高速率交换机需求稳步提升

云厂商资本开支或将回暖,云化网络建设需求刺激白盒交换机的发展。云计算企业对交换机的采购金额目前已逐步超过制造、金融、政府等传统政企。目前国内云计算的发展正处于行业初期,未来有较大的发展潜力, 因此未来对交换机的需求增量也是持续而稳定的。随着超大规模云服务提供商的出现, 白盒交换机的市场发展空间较大。

华三、锐捷中标份额提升。2019 年华为和新华三市场份额分别为 34.9%和 32%位居龙头,CR2 高达 66.9%,较 2014 年的 54.4%提升了 12.5pct。截至 21Q1 紫光股份旗下的新华三以 38.0% 的占有率夺得中国以太网交换机市场份额第一名,其中在中国数据中心交换机和园区交换机市场两个细分领域分别以 39.0% 和 37.0% 市占率拔得头筹。对利润的高要求及供应链紧缺现状,华为未来或主动逐渐放弃部分毛利较低的数据中心交换机项目,进而利好同在 Tier1 的交换机供应商新华三和锐捷网络,二者在交换机领域的市场 份额将有所提升。

数据流量的持续增长带动网络设备市场的发展,高速率交换机需求量稳步提升。伴随大数据、移动互联网、物联网等产业的深度发展,中国数据生产长期来看将呈指数发展, 用户对数据传输、交换、处理、存储等环节提出更高要求。在数据传输和交换方面,功能性较强的交换机市场迎来增量。随着数据流量的增长,高速率交换机如 25Gb、100Gb 的需求量和收入将稳步提 升。截至一季度末,低速交换机中,1Gb 交换机的端口出货量同比增长 12.2%,收入 则同比减少 2.4%。10Gb 端口的出货量同比增长 18.1%,但收入小幅下滑 0.4%;10Gb 交换机占市场总收入的 23.3%。而高速率交换机中,100GB交换机的端口出货量同比增长16.9%,收入也大增27.2%。25Gb/50Gb 交换机也迎来了迅猛增长:收入同比增长 28.0%,端口出货量增长 21.0%。预计 200Gb/400Gb 将在未来几个季度实现快速增长。

云化网络建设带动白盒及高速率交换机的需求,本土品牌市占率进一步提升。BAT Capex Q2-Q3 有望回暖,云厂商兴建 IDC 将带动交换机的大量需求。电信侧,三大运营商对交换机的招标集采规模和价格都有所提升;数通侧,国产交换机市场份额逐步提升,进口替代率进一步增长,本土头部厂商集中度将持续提升。

3、服务器行业:自主可控品牌市场份额扩大,头部厂商率先受益

中国服务器行业发展增速高于全球,国内厂商市占率稳步提升。全球服务器市场规模从 2016 年的 589 亿美元增长到 2020 年的 910 亿美元,复合增速为 11.5%。中国服务器市场规模从 2016 年的 93 亿美元增长到 2020 年的 217 亿美元,复合增速为 23.5%。中国 PC 服务器市场已经发展为高度集中并且结构相对稳定的市场,前六强占据全部市场份额的 80%,而前三强 的市场份额超过 60%。自 2018 年起,浪潮、新华三等国内厂商的市占率稳步提升,而海外厂商市场份额显著下降。

自主可控服务器短期成本承压,长期头部厂商集中度有望大幅提升。信创建设初期,各 大厂商为适应新的 CPU 和操作系统需投入更多的研发资金进行适配,短期内服务器厂 商将面临较大成本压力。政府、三大运营商以及部分券商、保险和银行等金融客户逐步 加大对国产服务器的招标份额,一定程度上扶持信创企业。长期来看,随着国内自主可 控产业链从芯片、操作系统、数据库、中间件到应用软件发展的逐步完善,国产服务器 市场规模将进一步提升,利好拥有技术、资金及客户资源的头部厂商。

21 年中国移动、中国电信服务器集采项目,紫光、中兴中标份额显著提升。21 年以来紫光、中兴等厂商的 市场份额有所提升,蚕食了部分电信侧华为服务器的市场。华为将集中精力更好的打造鲲鹏生态,利好中兴、紫光等头部服务器厂商。

服务器国内需求持续向好,国产替代势在必行。一方面,21 年 5G 基站建设开启,三 大运营商对服务器的集采规模和价格都有所提升;另一方面企业上云率的提升叠加远程 办公模式的兴起带来了大量数据处理的需求,中国服务器行业市场需求稳步上升。

4、光通信行业:北美云厂商 Capex 维持高企,BAT Capex 有望 回暖,光模块厂商迎来确定性机会

数通光模块需求持续强劲,产品结构升级显著。北美云服务厂商 capex 维持高企,国 内云厂商环比降幅缩窄,投资有望拐点向上。100G 光模块仍是市场主力,价跌量升总 规模仍增长向上;200G 光模块今年全面爆发,需求超出市场预期;400G 光模块市场 持续火热,国内厂商在 400G 时代领先,有望在 800G 时代继续巩固优势,相干市场繁 荣度高,多家厂商入局,相干技术有望下沉到 DCI 等多个应用场景。

盘点国内外数通光模块市场的主要玩家,近几个季度的营收表现不一。A 股中,数通市场占比较大的光通信厂商挑选中际旭创和天孚通信,国外厂商中挑选 AAOI 和 II-VI,从近几个季度的营收来看,2020Q1 受到疫情带来的影响较大,使得各家的营收呈较大幅度下滑,但是疫情带来的高需求使得市场在 2020Q2 均实现了大幅的增长。自 此以后除了 II-VI 在 2020Q4 实现环比增长以外,其余三家均环比走低。进入到 2021 年,Q1 除中际旭创的营收明显走低以外,其余厂商环比相对比较稳定。我们认为主要 是产品结构的差异导致各家厂商营收表现不一所致,今年数据中心 DR1、FR1、DR4、 FR4 等新产品持续上量会带来新老产品需求结构发生显著变化,并使得各家厂商未来收 入增速拉开差距。

长期看,数据流量高速增长趋势不可逆,产品结构往高速率光模块升级。100G 光模块 价格降幅放缓,需求量稳定增长,200G 光模块得到多家云厂商青睐,需求超市场预期, 400G 光模块市场持续火热,国内厂商处于领先地位,800G 光模块将成为下一主战场, 多家厂商布局,国内厂商凭借 400G 领先地位取得先发优势。硅光技术有望在 800G 及 以上高速率光模块时代大放异彩,CPO 是业界公认未来高速光通信主流产品形态,多 家不同领域的巨头厂商逐鹿市场,行业需求全面回暖。

海外云基建随着疫情缓解恢复建设,BAT Capex 将迎来拐点,数通光模块需求持续提 升。北美云服务厂商 capex 出现增速拐点,国内云厂商环比降幅缩窄,投资有望拐点向 上。同时,随着流量的增长,高速率光模块需求将稳步上涨,出货量占比将有所提升。 100G 光模块仍是市场主力,全年价跌量升总规模仍增长向上;200G 光模块今年全面 爆发,需求超出市场预期;400G 光模块市场持续火热,国内厂商在 400G 时代领先, 有望在 800G 时代继续巩固优势,相干市场繁荣度高,多家厂商入局,相干技术有望下 沉到 DCI 等多个应用场景。光模块行业的技术变革将带动未来几年应用场景的全面拓展,未来几年将随着流量和数据中心投入的持续增长,进入新的向上周期。

五、风险提示

1、5G 建设不及预期:如果 5G 建设推进放缓,会影响未来流量的增长和 5G 应用的发 展,从而在一定程度上影响云产业链的发展。

2、云巨头资本开支增速下滑:长期来看云具备高成长性,但短期来看,云业务的发展 会受宏观经济影响,导致资本开支增速有所波动,从而影响云产业链公司短期的盈利能 力。

3、宏观经济不景气:宏观经济的发展会影响云下游应用的发展,从而影响中游云计算 的发展以及云巨头对上游硬件设备的采购。