今天和大家分享是我最近阅读的一本关于股票估值的书籍《财务报表分析与股票估值》,其阅读的目的重点是探究股票估值中的最佳估值方法,这本书的作者是上海国家会计学院郭永清教授。郭教授在书中明确体现出一个观点:只有现金流才不会说谎,以自由现金流为基础进行估值,发现低估,并且以绝对安全边际和组合投资为原则,等待回归,这样可以追求绝对的收益,并且保持每年的复合收益率,不低于20%。下面就来具体谈谈这本书中最精华的20%的内容,以及自己在阅读时的心得体悟:

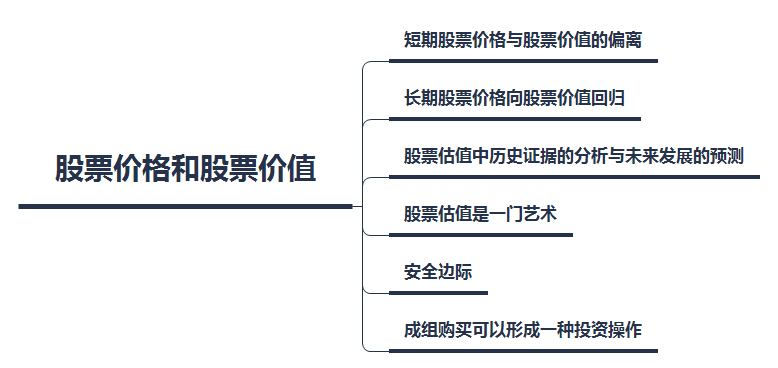

股票估值是一门艺术

郭教授在书中明确提出:股票估值它是一门艺术,而非科学。因为它并不能精确的估值出上市公司的内在价值,而只能估算出一个范围。而我们进行估值的目的,并非是确定某一证券的内在价值到底是多少?而是只需搞清楚,其内在价值是否足以证明我们应该购买这种股票,其内在价值是否比市场价格高或低?这就是我们进行估值的根本目的。

也就是说,估值过程中我们只需要得出一个大概的,近似的内在价值的数值就够了。好比如说,在日常生活中,你碰到一位女士。你可以直接通过视觉观察她的形态,判断出她是否肥胖,而并不需要打听出他确切准确的体重数值来判断肥胖。

(1)安全边际原则

正是因为股票估值它是一门艺术而非精确的科学,因而其存在可能犯错误的空间,为了规避风险,那么”安全边际原则”就成为非常重要的原则,巴菲特曾提出:”第一,不要亏损,第二,牢牢记住第一条的投资信条”,这就是把安全边际完全渗透到骨子里的投资人。

因为长期投资获得成功的要义是要求”本金不能发生永久性的损失”,而寻求安全边际就是为了预防即便出现一些始料未及的情况,我们也能保证本金不会发生永久性的损失。换句话说,在股票市场上我们需要让自己在这个生态体系中出现任何利空因素的情况下,都能够活下来。所以说巴菲特的这个投资信条,通俗来讲,就是告诉我们:要活下来,活着才有希望。

而安全边际是什么意思?其实就是在我们做出股票估值之后,在这个估值上面,打一个折扣进行买入,为市场上可能发生的利空因素预留一些缓冲的空间。这就就好比汽车上面的安全气囊的作用一样,我们不一定要用到它,但是我们得有它!

确定安全边际的基础:则是股票估值合理,甚至保守的股票估值。这是我们获取安全边际的前提条件,这是格雷厄姆的核心思想。

(2)组合投资原则

除了安全边际原则之外,我们还需要通过”组合投资”,来规避股票估值的错误风险。

仅仅购买一只股票,不能够称为投资,而以一个组合购买多家公司的股票,才可能是一种投资。其中,投资组合涉及到”分散和集中”的特点:通常情况下,个人投资者的投资组合的数量控制在10个以下,也就是说挑选出优质的10个股票标的后,进行集中而分散的持仓即可。

估值的方法

(1)最常用的方法:相对估值法

相对估值法,顾名思义就是找到可以与我们想要投资的股票,来进行估值比较的对比股票股票,将两只股票进行对比。它是一种非常常见的股票估值方法。例如,我们随便打开一份券商的研究员的股票研究报告,就可以发现研究员在最后的结论中都会有这样的一个论述,比如:根据以上的盈利预测和投资建议,我们预计某某公司在2019年,2020年的EPS分别为1.92元和2.02元,与3月8日收盘价25.49计算,对应的PE分别为17.05倍和18.07倍,维持”买入”的投资评级。

上述的建议,它其实就是采用了常用的市盈率PE的估值方法。相对估值法还有其他几类估值方法:包括市净率、市销率和市盈增长比率等相对估值法。具体的操作分析,见以下的。

根据郭教授书中市盈率估值法的计算方法。我们采用一个案例进行实践下:

案例分析:假如我们在2017年3月8日要对大商股份(600694.SH)进行估值,已知其2017年度每股收益为2.9元。

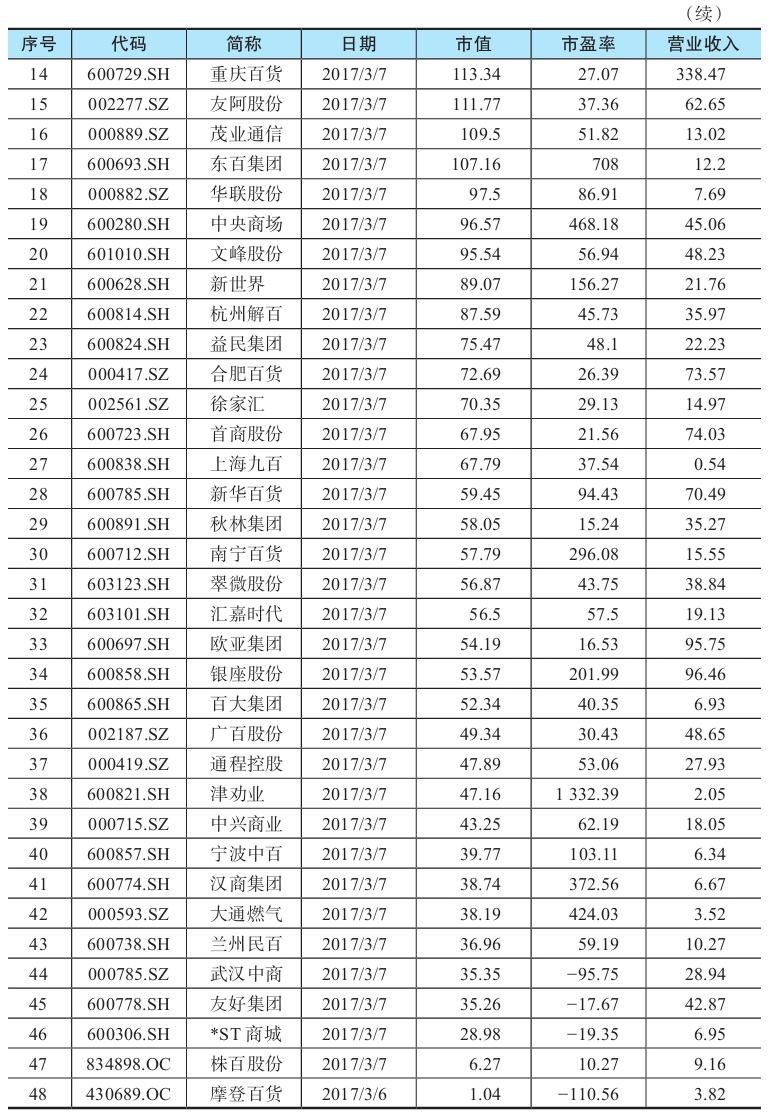

解答:我们首先收集整理所有国内百货商店行业的上市公司市盈率数据,如表所示:百货商店行业的上市公司2017年3月7日市盈率

其次我们考虑以市值规模和营业收入与大商股份比较接近的公司作为可比公司,从上述48家公司中筛选出如下表所示的公司。

最后,可比公司的市盈率如上表所示,计算可比公司市盈率的平均值作为大商股份的市盈率倍数:

(27.07+25.44+14.83+24.25)/4=22.90。大商股份的每股价值=22.90×2.9=66.40元

相对估值法的使用小结:

虽然相对估值法,具有如下优点:

运用简单,易于理解

考虑的主观因素较少

及时反映出资本市场中,投资者对公司看法的变化

客观反映市场情况等

但是,相对估值法也有很大的局限性:

首先,是对比公司的选择问题。

这个世界没有完全两片相同的树叶,所以我们选择对比的公司,其在所在行业、主营业务,还有公司规模,以及盈利能力,资本结构,等等方面和我们想要投资的公司之间是存在各种差异的;

其次,即便我们找到,可以对比的公司,但是也无法解决,可比公司的价值是否合理的问题。

因为相对估值法受到可比公司的影响很大,在市场的低迷或者是高涨的情况下,容易被整体的低估或高估。比如我们对a公司,进行估值的时候,选取b和c作为对比公司,但是当我们对b进行估值时,又选择了a公司和c公司作为可比公司,这样就陷入了循环,无法解决终极的问题,我们不由发问:这些公司的绝对价值来自哪里?是否合理呢?

正是因为如此,我们还需要使用绝对估值法来解决这类问题。

(2)终极方法:绝对估值法

和相对估值法相对应的就是绝对估值法。”相对和绝对”这个两个词本身就是一种有哲学思想的理念,比如说”相对真理和绝对真理”,它属于一种辩证统一的哲学思想。

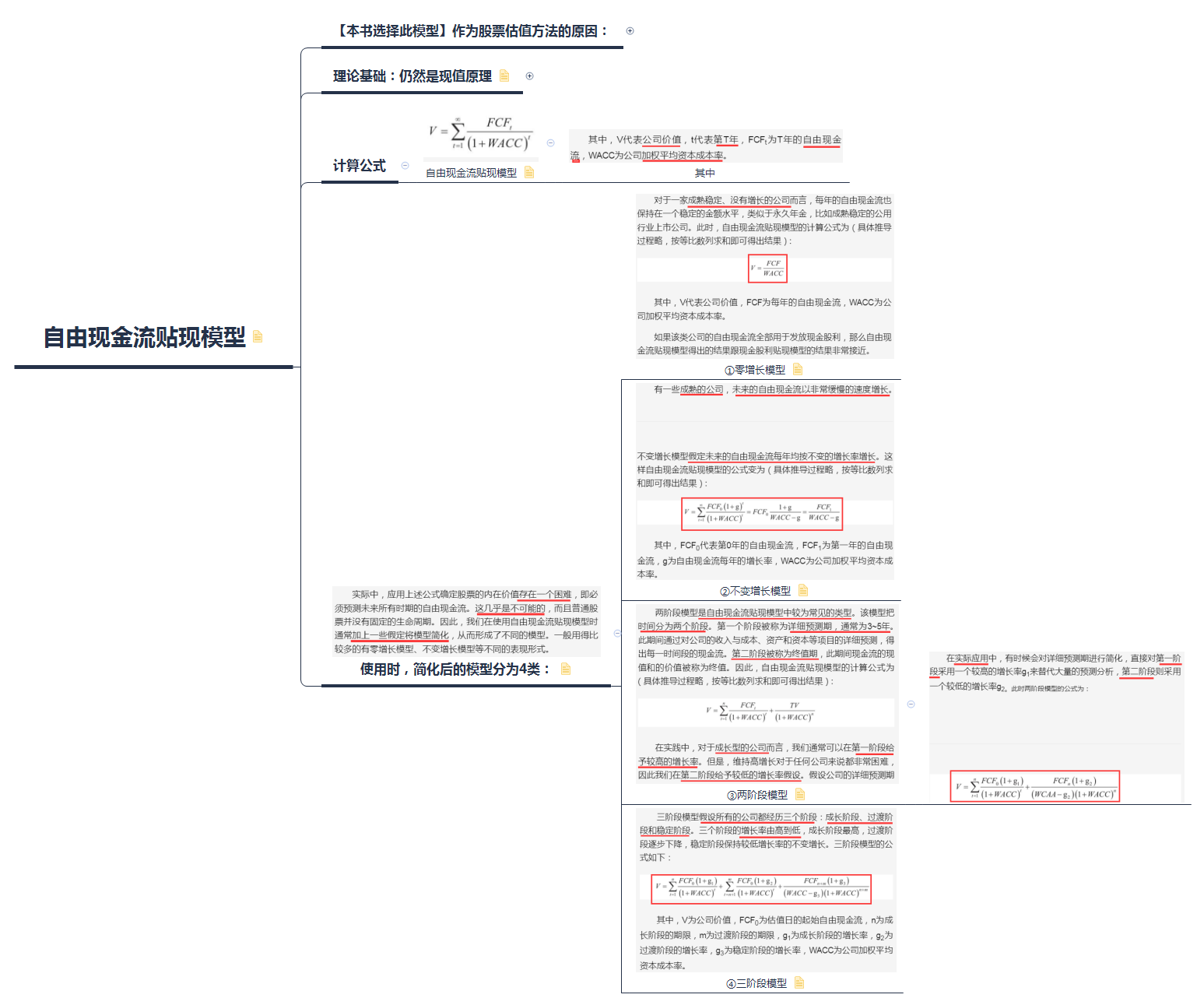

绝对估值法的意思就是,它是一种直接采用我们要投资的公司的自己的相关数据,来直接估算它的内在价值的方法。比如说,在券商研究员的研报中,经常有这么一段话:基于自由现金流折现法,我们估算出该股的目标价为17.04元。

这一段话,就是采用了绝对估值法,而绝对估值法通常包含两个模型,现金股利贴现模型和自由现金流贴现模型。整理如下:

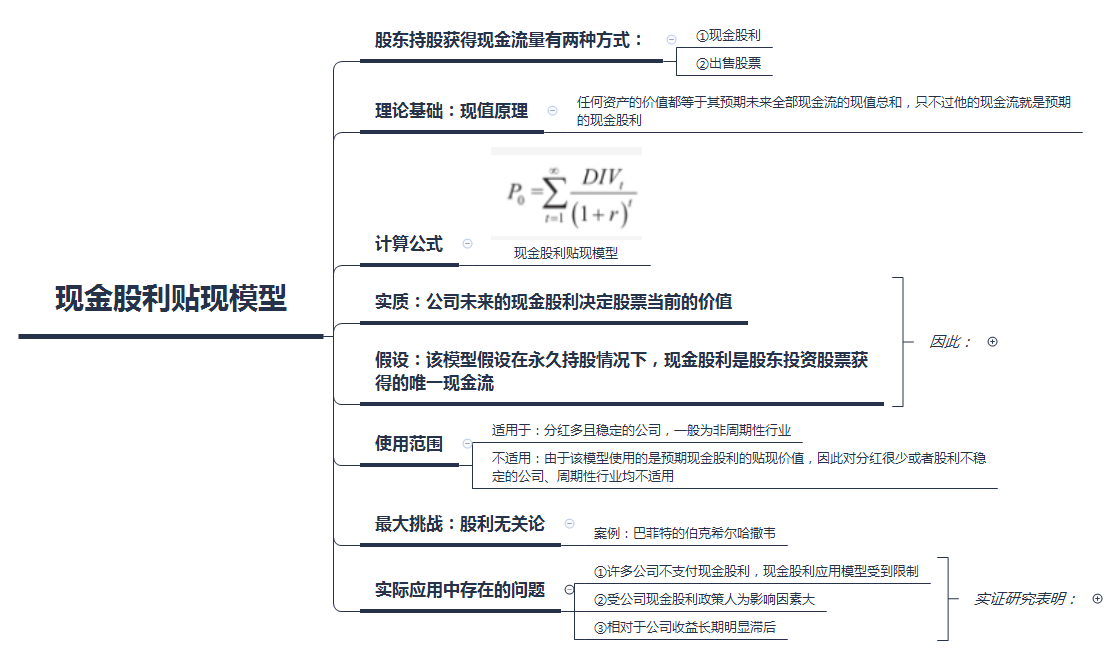

1)现金股利贴现模型:

2)自由现金流贴现模型:

由于现金股利贴现模型,在实际运用中的局限性,所以说,绝对估值法中最优质的估值方法就是——现金流贴现模型。

下面根据郭教授总结的经营性现金流贴现模型的计算思路。我们拿一个案例来练手,帮助理解:

2001年的营业收入5.7亿元到2015年的192亿元(2016前三季度为209亿元),万华化学的营业收入、营业利润、利润总额和净利润就是一条波浪式前进、螺旋式上升的曲线。

营业数据如下:

收入过去10年和5年的复合增长率如下表所示:万华化学的复合增长率

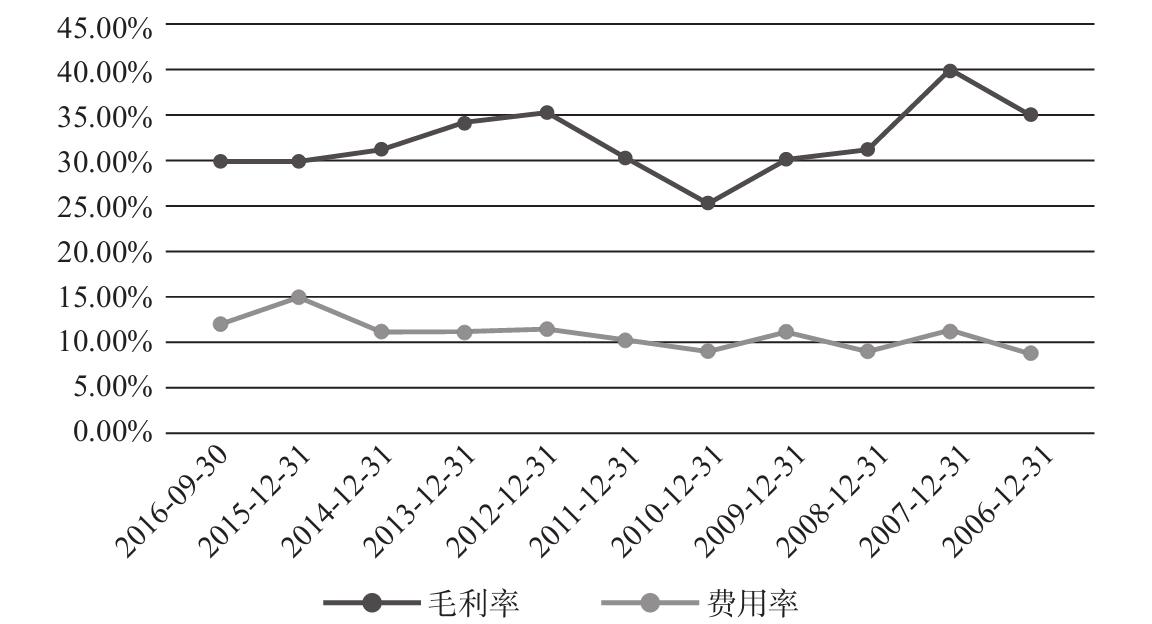

公司有比较稳定的毛利率、费用率(见下图):毛利率过去10年最低为25%,稳定在30%左右;费用率在10%左右。

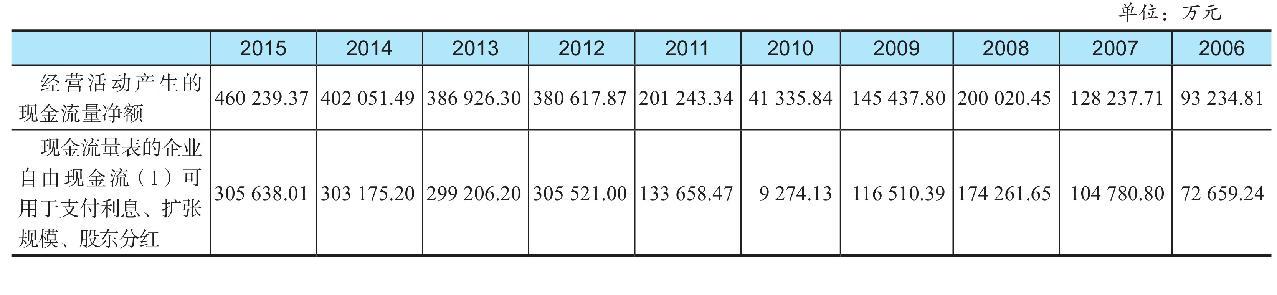

过去10年自由现金流的具体金额如下表所示:万华化学2006~2015年的经营活动现金流量和自由现金流

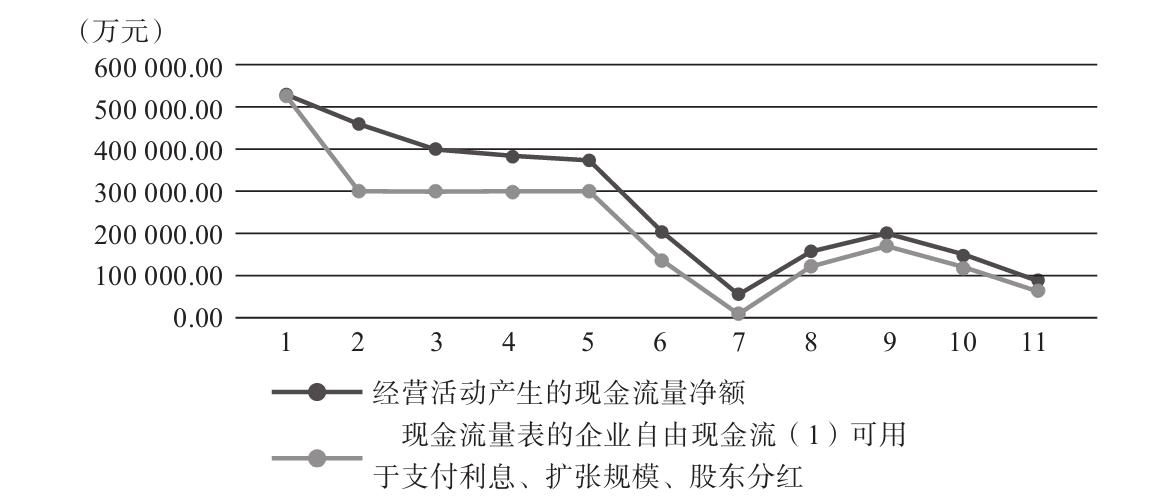

过去10年自由现金流的趋势图如下图所示:

图中1为2016年前三季度,11为2006年。

过去10年的自由现金流复合增长率为17%。基于收入、现金流增长的历史趋势以及毛利率、费用率等稳定的历史情况,我们采取如下假设:

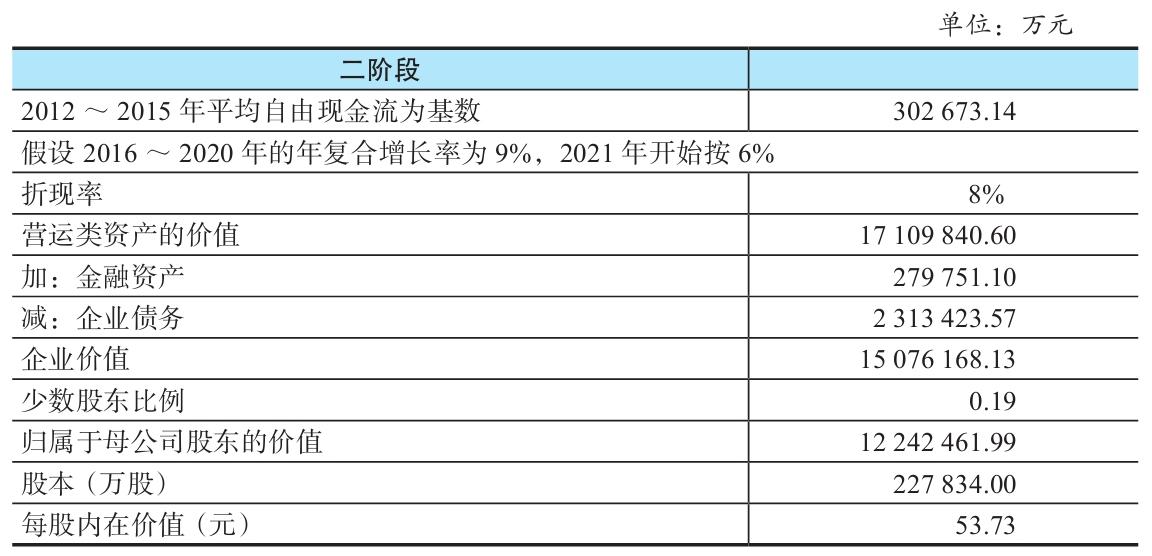

以前3年自由现金流的平均数为基数,未来5年内自由现金流的增长为9%,5年以后以6%的增长率保持发展;采用自由现金流二阶段贴现模型,计算公司的营运类资产价值为1710亿元左右;加上金融资产减去企业债务后,得出公司股权价值为1224亿元左右;按现有股本测算,每股内在价值为50元左右。考虑40%的安全边际,则30元下方具备投资价值。

具体计算模型如下表所示:万华化学的每股内在价值

最后,我给大家总结了一个常用的自由现金流贴现的零增长估值模型,大家可以配合自己的股票估值使用,下面把这个模型分享给大家:

总结

所以在股票估值和实际操作中,我们可以以相对估值法来寻找看起来比较廉价的投资标的,但是,必须要用绝对估值法来决定,是否值得投资的这个问题,以及用多高的代价进行投资。把二者联合使用起来,这就形成了股票估值的第三种方法——联合估值法。联合估值其本意就是绝对估值和相对估值的结合体,意图寻找同时股价和相对指标都被低估的股票,因为这种股票的价格最有希望上涨。分享就到这里。如果我的分享对你有帮助,麻烦点个赞哈。