只通过利润表去分析一家公司的好坏,还是比较困难的。因为利润表最容易被操纵,最容易作假,最容易包含“水分”。利润表里充满了会计假设和会计估计,上市公司为了给股民一个“靓丽”的业绩数字,往往向利润表中“注水”,通过虚增收入或少计成本费用,造成利润的“虚胖”,而非上市公司为了少缴企业所得税,往往千方百计地隐匿收入或减少收入,或者虚增成本费用,造成利润的“人工瘦身”或“假亏”。

但是,在排除假利润的前提下,盈利能力是一个企业的核心竞争力。例如银行或战略投资者决定是否给予一家企业贷款或投资时,考虑的核心因素就是考虑该企业的盈利能力,即该企业是否有好的盈利资产,是否具有一定的盈利能力。

因此,利润表还是能够在某种程度上反映出一家公司的经营状况。按照一定的步骤,我们依然能够在短时间内大概了解一家公司的基本情况。

第一步:营业收入

营业总收入主要是和日常经营相关的收入,由营业收入、利息收入、已赚保费、手续费及佣金收入构成。营业收入,通过销售活动在资产负债表中增加的现金、应收票据、应收账款,营业收入是公司产生经营活动现金流量的来源,是评价该公司市场竞争力、盈利能力的主要指标之一。

营业收入我们主要看营业收入的含金量、规模和同比增长;

(一)营业收入的含金量

营业收入的现金含量来判断利润表的含金量;营业收入包括应收账款和收到的现金。如果一家公司营业收入现金含量特别低,那我们要远离这家企业,就没有分析的必要了!企业忙活了半天赚了一堆白条,这个事情就不是特别靠谱。俗话说:一鸟在手,胜过二鸟在林。

营业收入含金量=销售商品、提供劳务收到的现金/营业收入×100%

由于“销售商品、提供劳务收到的现金”中的金额是含税的,“营业收入”中的金额是不含税的,在没有白条收入的情况下,“销售商品、提供劳务收到的现金”与“营业收入”的比率应该在110%左右。当然这个比率越高越好,如果这个比率大于120%,说明公司不但没有白条收入,还有大量预收款项,基本是先收钱后发货。

如果一家公司“销售商品、提供劳务收到的现金”与“营业收入”的比率小于80%,说明营业收入中的白条收入较多,后期应收账款爆雷的可能性比较大。

如果一家企业的营业收入和净利润的现金含量远低于1,说明“漂亮”业绩增长的背后并没有真金白银支撑,营业收入、净利润只是“纸面富贵”,现金含量低,盈利质量差。

在选择投资标的的时候,我们要选择营业收入的现金含量和净利润的现金含量高的公司,也就是“销售商品、提供劳务收到的现金”与“营业收入”的比率大于100%的公司。

万华化学2016年-2020年营业收入含金量在115%以上,5年营业收入含金量均值达到了122%以上。可以说营业收入的现金含量非常高,公司不但没有白条收入,还有大量预收款项,基本是先收钱后发货。

(二)营业收入规模和同比增长

从营业收入的规模我们大概可以判断出公司的实力和行业地位,一般来说营业收入规模大的公司实力较强,行业地位较高。

从营业收入增长率我们可以判断出公司的历史成长性;

营业收入增长率=(本期营业收入-上期营业收入)/上期营业收入

如果营业收入增长率大于10%,说明公司成长较快,前景较好;营业收入增长率低于10%,说明公司成长缓慢;营业收入增长率小于 0,说明公司可能处于衰退之中。在投资实践中,选择营业收入增长率大于 10%的公司,营业收入增长率小于 10%的公司一般淘汰掉。

我们来看万华化学2020年的营业收入734亿,化学制品二级行业中,万华化学的营业收入是行业第二中化国际的2倍,名副其实的行业第一。

化学制品三级行业中,万华化学的营业收入是行业第二华峰化学的的5倍,营业收入甚至比其余7家营业收入之和还要多久,可以说在国内聚氨酯领域一家独大。

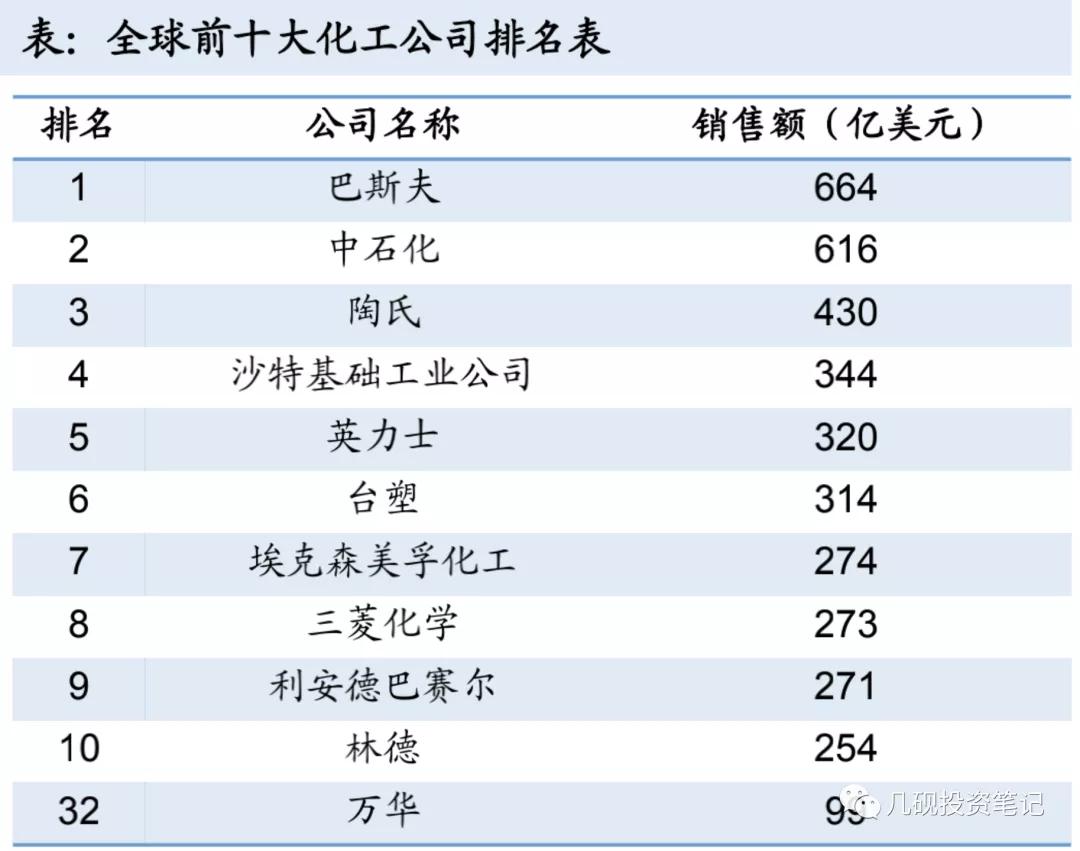

对照巴斯夫来看;2020年巴斯夫总收入19753(百万 EUR),换算成人民币大约是4542亿,是万华化学的6倍还要多,可见万华化学与国际化学巨头在营业收入方面的行业地位还是有明显差距的。

我们再来看万华化学公司近5年的营业收入增长率除了2019年呈逐年增长的态势。2016年-2018年快速以近40%以上的速度增长。2019年的负增长和2020年的低增长是公司增长的增长拐点来临,还是其它原因,我们需要进一步分析。

我们在更长的周期去分析,发现万华化学营收和净利润增长规律呈现明显的周期性。通常2年的低增长甚至负增长,接着就是3年左右的高增长;化工股就是属于周期性行业。

(三)行业周期

周期性行业是指行业的景气度与外部宏观经济环境高度正相关,并呈现周期性循环的行业。周期性行业的特点是产品价格、需求以及产能呈现周期性波动的,行业景气度高峰期来临时产品需求上升,价格大涨,为满足突然膨胀的需求,产能大幅度扩张,而在萧条期时则刚好相反。

每个行业都有自己的周期,有的行业受经济周期影响很强,不能一直稳定地赚钱,盈利和股价都会呈现周期性变化,我们称之为强周期行业;

有的行业的盈利基本不受经济周期影响,比较稳定,我们称之为弱周期行业。

一般来说,银行、证券、房地产、有色金属、交通运输、采掘、建筑材料、钢铁、化工、电气设备等都属于典型的强周期行业,相应的股票一般被称为周期股,它们的涨跌与经济周期息息相关,有一段形象的描述是这样的:

有的行业靠“天”吃饭,景气度高时躺着都能赚钱;在行业衰退时,入不敷出,甚至破产。但只要能熬过行业的冬天,又是一条好汉。

而像医药、食品饮料、计算机等行业,不管经济发展情况如何,人们都需要的行业,就是弱周期行业。

简单来说,提供生活必需品的行业就是弱周期性行业,提供非必需品的就是强周期性行业。

投资大师彼得林奇在《战胜华尔街》一书中谈及周期股投资时说:

林奇非常勤奋,他每月走访公司40~50家,一年500~600家,当然这是《新金融大亨》的作者约翰·雷恩观测到的结果。在《战胜华尔街》一书中写到,林奇在1982年回答电视台主持人的问题“什么是你成功的秘密”时说:”我每年要访问200家以上的公司并阅读700份年度报告。”不管怎样,这个数量是够惊人的。

对大多数股票而言低市盈率是好事,但周期性股票并非如此。如果它们市盈率变得很低,那么这很可能预示着它们已经接近高潮的尾声。

反之高市盈率对周期股也不是一件坏事,它可能意味着公司正走出最难熬的困境,业务将会改善。

因此我们在分析营业收入的时候一定要考虑行业的特性;抛弃行业去看营收和净利润的变动没有实质意义。

万华的发展目标是2025年进入全球化工10强,但是万华化学的营业收入不足稳坐全球化工首把交椅巴斯夫的六分之一。即使和第二名林德也有很大的差距。可以预见,公司战略不出变动的话,未来的公司的营业收入会继续以一个比较高的速度增长。

对照巴斯夫来看,巴斯夫近四年的营业收入呈现持续的负增长,说明巴斯夫的成长性比较差,已经处于了衰退的阶段。我国产业所处生命周期落后于海外,新材料研发向国内集中:化工品行业改革开放以来,我国已经形成了全球最完备的化工产业布局,但是我国产业所处生命周期落后海外,在化工产业升级的大趋势下,新材料研发向国内集中具备持续提升空间。