好公司是个啥东西?公司是生意的载体,好公司里面装的一定得是好生意,那么好生意又是啥东西?不同的时间视野下会有非常不同的解读,阿里说目标是做102年的企业,跨越人类生命长度的公司延续可算非常难得,格局顶级的企业家对好公司的理解也莫过于此,那么什么样的生意装在公司里面能使其跨越百年呢?

百年以上公司的研究可能会非常有趣。最近复盘了香港百年老店利丰的历史,颇有启发,写出来和各位共同交流。

一、利丰的115年

利丰1906年成立,至今已经延续了115年,由第四代掌门人冯裕钧掌舵。过去30~40年是利丰尤其辉煌的时段,作为供应链管理的祖师爷,利丰曾多次被哈佛商学院当做供应链管理的集大成者收入其Case库作为教学资料。

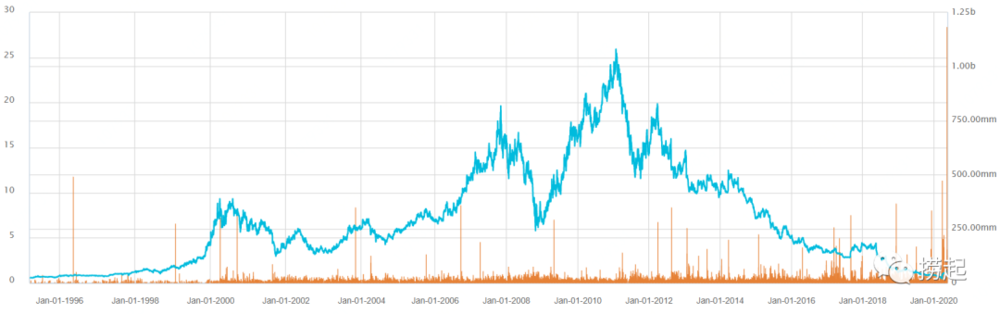

自1992年在港交所二次上市以后,利丰股价稳步攀升,并于2011年达到历史峰值2050亿港币,一时风光无两。然而最近能看到的其相关的新闻则是2020年5月27日,在港交所挂牌28年,曾经的老牌蓝筹,曾经的恒指成分股利丰正式完成私有化退市,估值不足100亿港币。梳理利丰过去100多年从0到1到100再回到1的过程非常启发。

利丰历史股价

1. 初级二道贩子时代(中介+贸易商)

1906~1937年

利丰本不是香港公司,1906年由冯柏燎和李道明在广州成立,“利丰”这名也取自这俩人的姓氏。李道明是个瓷器商,特别擅长跟深藏中国各地的瓷器生产商打交道并拿货到广州来卖,冯柏燎因会说英语,特别擅长跟老外打交道。因此利丰初期做了采购代理的生意,把国内各地的特色产品介绍给外国买家赚个手续费,担任供需双方信息沟通不畅的桥梁,佣金可以达到15%的水平。

30年间,利丰一手拓品类(从最初的瓷器和丝绸,扩展到后来的茶叶、藤制品、爆竹等等),一手拓客户(除了外资洋行的生意,还直接做美国买家的生意),贸易生意不断扩大。

1937~1970年

抗日战争爆发后,冯柏燎的儿子冯汉柱临危受命在香港建立新的生意基地。香港在内地爆发战争后,转口贸易优势更为明显,因此利丰也从原有的出口贸易转型在香港做转口贸易,从爆竹、陶瓷的出口,到紧俏商品(圆珠笔)的进口,利丰在二代掌门人冯汉柱的领导下花了不到10年时间又把生意从无到有的做了起来。

1950年,抗美援朝战争爆发,美国主导下的国际社会对中国实施贸易禁运政策,并且这一政策在1951年随着美军在朝鲜战场的退败更加严厉,香港的转口贸易急转直下,从1951年的93.03亿港币,下跌到1954年的58.52亿港币。

整个香港也随之开始探索本地工业化的经济发展之路,利丰在转口贸易的重创下快速转型到香港本土出口贸易,最初在香港各地的小作坊收购藤椅、爆竹、塑料花等出口,但是中国内地的供给被切断导致供需缺口巨大,于是利丰开始自建工厂生产保供给,并拓展到玩具、成衣等品类,再到后来为了承接更大的订单做起了采购代理,把生产订单分发给自有工厂和其他有产能的工厂。

但是与此同时,伴随香港本土工业的发展,供给端越来越呈现集中的趋势,供应商对下游的议价能力越来越强;到了70年代,作为利丰主要客户的欧美买家在其当地零售业的多年市场化竞争中也已经出现了明显的头部化趋势,对上游也呈现出了更强的议价能力,因此作为中间贸易商的利丰生存空间被进一步挤压,佣金率已经从原有的15%一路下降到3%。

这70年里利丰经历了内地本地出口贸易、香港转口贸易、香港本地出口贸易三个主要阶段,贸易方式的选择随着时局的变化而变化,但是仍然在左手倒右手的初级二道贩子领域打转。

2. 中级二道贩子时代

1970~1980年(区域采购代理)

20世纪70年代初,冯氏家族第三代冯国经、冯国纶兄弟从美国学成回国并分别与1972和1974年加入利丰。当时,香港经济已完成工业化,形成了非常强大的纺织制造业,但是随着国际贸易保护主义抬头和西方国家实施限制性纺织品配额制度,香港制造业厂商开始将劳动密集型生产工序外迁至亚洲地区周边国家。

这一供给端的变化给欧美客户带来了两个比较大的困难,一是亚洲各国的贸易配额复杂,搞不清楚谁剩多少;二是纺织业外迁到的亚洲国家众多,不同国家的语言、政策都不一致,沟通效率太低。这一变化给了生存空间被疯狂挤压的利丰以机会,顺势开始承担起了更高级的二道贩子工作,代理其欧美客户在整个亚洲地区的采购工作,核心优势便是对各地贸易配额的了解以及各国语言、政策的熟悉。

但是随着时间推进,利丰的优势项也变得越来越透明,尤其是大买家更有意愿节省这部分溢价转为自建。于是到了1980年发生了两起典型事件,一个是利丰最大的客户C&A决定终止同利丰的合作,自建亚洲采购部门以节省成本;另一个是大客户GAP回购了其与利丰共同成立的JV的全部股份,这个JV代理GAP在亚洲的采购工作。

供给端分散带来的信息优势逐渐变小,对于小客户尚有一定价值,但是对于大体量客户来说自建亚洲采购部门显然是更经济的决策,利丰必须再去寻找新的生意。

1980~1990年(分散生产管理者)

单纯靠信息差的贸易生意已经遇到了非常大的挑战,利丰必须进一步寻找新的机会。历史也确实给了机会。1980年韩国、新加坡等地区的制造业竞争力逐渐增强,改革开放带来了内地生产力的释放,加之当时香港制造业在贸易配额下的外迁尝试,导致生产制造的全球化崛起,进而带来了效率优化的可能,给了利丰更多往价值链上下游延伸的机会。

在分散生产模式下,利丰的运作模式变成了为客户寻找生产制造的成本最优解,他们最爱用的例子如下:

“比如说我们获得了来自欧洲一个零售商的10000件成衣订单,这不仅仅是一项简单的、需要我们在韩国(或印度尼西亚)的分支机构直接购买韩国(或印度尼西亚)货品的业务。可能的做法是,我们从韩国买纱并运往中国台湾地区进行纺织和染色;同时,由于日本的拉链和纽扣是最好的,而大部分都是在中国内地生产,因此,我们会到YKK(日本的家大型拉链厂商)在中国内地的工厂订购拉链,之后出于配额和工人状况的考虑,我们认为在泰国生产是最好的,便再把纱和拉链等运到泰国进行生产。

又由于客户要求迅速交货,因此我们会分别在泰国的5间工厂下订单。这样我们便能有效地为客户度身打造一条价值链,尽可能满足该客户的需要。收到订单的5个星期后,10000件衣服就放在欧洲客户的货架上,它们看起来像是在同一间工厂生产出来的(例如,它们的颜色完全相同)。

可以想象当中的物流及工序的协助是如何完善的。这不仅是一种高增值、真正能做到全球化的产品,而且是前所未有的。该产品的标签上或许会写上“泰国制造”,但却不完全是泰国产品。我们分解整个生产过程,并为每个步骤寻求最佳的解决方案。

我们并不寻求哪一个国家可以生产出整件上佳产品,取而代之的是我们对价值链(生产过程)进行分解,然后对每一个步骤进行优化,并在全球范围内进行生产。这样做的好处不但抵消了物流和运输的成本,而且使我们能借着提供高增值服务而收取更高的费用,公司能生产出更复杂的产品并更快捷地进行交付。”——冯国经

同时利丰作为香港企业,可以为客户降低发展中国家的弱信用基础顾虑(有点像阿里早期搞诚信通、支付宝)。

3. 比较高级的二道贩子

1990年中期~(全供应链经理人)1999年

1999年,利丰收购金巴莉,一个成衣设计和样衣制造公司,这给利丰提供了整个价值链上更多的能力,让利丰能够在链条上吃掉更多的利润。有了设计能力后,利丰就可以从低门槛的信息差贸易生意中升级成更高级的二道贩子。

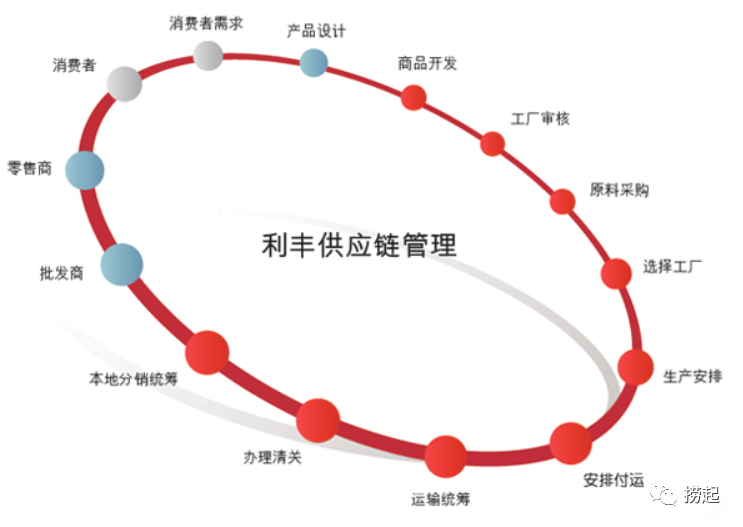

设计工作不仅让利丰能吃到高附加值部分的利润,也让其在整个链条上存在于多个环节进而降低单一环节出现问题的风险。尝到甜头的利丰开始通过收购或自建的方式不断拓展其在价值链上所能覆盖的环节,从本土经销到美国经销,到跨境物流,到原材料采购等等,甚至到了品牌环节(CERRUTI 1881、GIEVES&HAWKES等,不过经营较差)。

利丰也以“全供应链管理者”的定位自居,并不断被写进各商学院案例作为供应链管理典范。这个状态一直持续到了2011年,这期间利丰已经脱离了单纯的二道贩子身份,从贸易环节往上下游延伸,成为了能提供其他环节服务的,比较高级的二道贩子。

图片来自利丰官网

4. 如何理解利丰的过去?

从1906年成立到最为辉煌的2011年,利丰最开始作为提供翻译能力的本土贸易商,之后在抗日战争背景下转为香港转口贸易商,又在抗美援朝战争的贸易禁运背景下转为香港本土出口贸易商,纺织品贸易配额时代转为区域采购代理,随需求端强势、信息透明化而失去生意机会后又转型做分散生产管理者,接下来一步步往产业链上下游延伸去碰了更多的环节以减小“客户变大自己干”的风险,成为了所谓“全供应链管理者”。

看似混乱复杂,其实可以摸出一条线索:利丰在过去100年的漫长历史中迅速适应每一次的供给端或需求端变化,填补产业链中的空白环节,极好地承担了一个“中间商”的角色,但其实也一直在夹缝中求生存。

可以看到利丰作为中间商需要一直适应供需两端的变化来寻找新的机会,那么有了哪些变化导致利丰今天玩不转了呢?

5. 如何理解利丰的今天?

从2011年利丰股价巅峰到今天,消费链条上发生了太多的变化:

- 供给端(生产制造),中国内地发展出了全世界最全、且最长的生产制造供应链体系,无数产业带喷涌而出,客户不再需要多国比价,不再需要高度全球化生产,只要会中文就足够了,甚至只会英文也行;且这个制造业大国在发展过程中也大幅提升了其社会信用基础,不再需要中国香港企业背书;

- 需求端,海内外渠道都发生了以电商为主的大范围变革,冲击原有渠道客户生存状态,碎片化需求激增;媒介形式快速更迭,带来新品牌的快速成长,冲击原有品牌客户的生存状态。

不到10年间,不仅变化多,而且发生的还特别快,导致作为中间商环节的企业必须有更快的适应速度,对比之下,利丰的过去所经历的变化间隔,往往至少以十年计。变化太多、太快以至于中间商难以一直跟上步伐。

二、消费链条里的好生意

1. 核心环节&非核心环节

利丰虽然在后期也覆盖了价值链上更多的环节,但是等到变化来临时,却仍然无法抵御变化,而有些公司,比如可口可乐、沃尔玛,抓住一个环节便可以长期存续。其中差异可能不在环节多寡,而在于是哪个环节。虽然同处一条价值链上,但是不同环节价值却是完全不同的。

我们可以把这个链条里面的东西拆成两类:A类环节和B类环节。其中A类环节包括生产制造、品牌、渠道、媒介四个,其它如设计、履约、物流、质控、跨境通关等等都属B类环节。

这么分有啥用呢?

- 规律1:A类环节及其相互作用的变化会带来B类环节的阶段性机会。

- 规律2:规律1带来的B类环节的机会会随着竞争的引入和时间推进被hedge掉,尤其可能被临近的A类环节内化以增加利润。

前文提到的香港和亚洲其他地区在不同时间的纺织制造业发展属于A类环节(生产制造)的变化,利丰的海外客户(C&A/GAP)的变化属于A类环节(品牌、渠道)的变化,他们本身和相互作用的变化带来了B类环节的阶段性机会,利丰很好的抓住了每一次机会,做翻译、做贸易配额的信息服务商、做采购代理、甚至后面做跨境物流等等都属于B类环节,而每一次这些环节的机会都在A类环节变化稳定以后被hedge掉,甚至被A类自己吃掉(e.g. C&A/GAP)。

B类环节完全附属于A类,因此不妨把A类叫做核心环节,B类叫非核心环节。核心环节有比非核心环节更长的变化耐受期,建立好核心环节的资产可以比建立非核心环节资产更长存续。

2. 更完整的传导链条

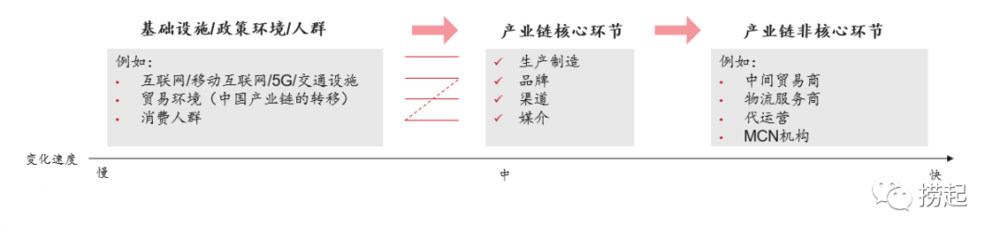

上文所述简单讲就是核心环节的变化导致非核心环节的变化,那么是谁导致核心环节的变化呢?这里可以抽象出一条更长的传导链条:

基础设施、政策环境或消费人群的变化会带来四个核心环节的变化,四个核心环节的变化又会带来非核心环节的阶段性机会,并在变化稳定后被hedge掉,因此在这个链条里面,核心环节才是好生意,建设长期能力也应建设核心环节的能力。

比如,互联网和移动互联网普及带来线上渠道(核心环节)的发展,线上渠道(核心环节)的发展又创造了电商代运营(非核心环节)的阶段性机会,电商渠道稳定以后代运营的利润逐渐减少,或者直接被头部品牌或电商自己做了。

比如,线上渠道(核心环节)的发展同时也创造了电商物流(非核心环节)的阶段性机会,电商渠道稳定以后以电商件为主的物流公司利润下滑,或直接被电商公司(核心环节)吃掉,今天我国的电商行业已经走到了这一步。

同理,移动互联网发展和消费人群变化带来媒介(核心环节)偏好的变化,比如短视频平台的出现,新的媒介(核心环节)创造了MCN机构(非核心环节)的阶段性机会,如果短视频平台未来三五年内稳定在今天的格局,那么可以判断今日风头正盛的MCN到时要么利润被消磨殆尽,要么他今天提供的价值会被品牌商或短视频平台自己做了,生存之路是去寻找下一个媒介(核心环节)变化带来的非核心环节机会,快速冲进去赚一波再寻找下一个。

同理,我长期看空今天的shopify,更看空有赞。

同理,我不看好这个链条里面不把握核心环节,而只做供应链效率提升的公司。

而看好手握核心环节提升供应链效率的公司,比如南极电商、比如淘特,也看好京东在某些品类的上游拓展。

按照这个框架回去看利丰过去100年做的事情,一直在生产制造、品牌、渠道这三个核心环节中间寻找非核心环节的机会(也曾经尝试切入核心环节,即品牌,但是失败了),幸而过去100年核心环节变化没那么快,也幸而利丰的几代管理团队都很优秀,他们一直能找到适合做的非核心环节。但今天的变化快且复杂,长期在非核心环节中挣扎很难每一步都稳准狠。

利丰没做上好生意,却靠着适应变化的能力成为了一个好公司,但却是凤毛麟角的存在,而且在变化更多更复杂的未来越来越少。因此用核心环节的好生意,更有机会成为长期存在的好公司,因为需要面对的是更长期的变化,有更长的调整机会。

3. 更深一层,为什么这四个是核心?

- 商流优先:这四个环节是商流的四个最基本环节,其他环节都必须依附于商流才存在,因此聚焦建设好一个商流能力强过建设十个附属环节能力;

- 生产制造环节:广义的生产制造包含实物和内容,整个商流传递的就是生产出来的东西,也是创造最主要价值的部分,生产制造环节是整个商流存在的前提;

- 品牌、渠道、媒介:老生常谈的一点是这三者分别承担不同的价值,品牌为消费者提供筛选标准,渠道提供履约能力,媒介提供触达能力,然而这些尚不足以说明他们有机会相对长期存续的原因。

- 在消费领域这三者的共同特点是全部直接2C。是唯三能在消费者心中占据心智的环节,而一旦占领心智可能需要至少一代人思想的变化才能消退。而为什么心智有这个特征,品牌、渠道、媒体和消费者互动时到底如何影响消费者,这个问题回答不了,你能看到的回答要么是主观臆测,要么是不太靠谱的统计学解释(不是说统计学不靠谱),因为这个东西的第一性在脑科学,而这个领域人类尚未探索清楚(这一点在《确定性的思考》有过解释),因此我的第一性就到心智理论为止了。