时隔六年,“白酒一哥”再度涨停。

9月27日,贵州茅台大幅高开,于10点05分触及涨停板,截至午间收盘,茅台报收1855元,涨幅为9.5%,成交金额高达186.81亿元,换手率0.81%,总市值高达2.33万亿,交上一个交易日暴增超2000亿元。

据了解,茅台上一次涨停,还要追溯到2015年牛市期间的4月21日,那时,它只是一只名不见经传的“小股票”,如今,却已登顶A股。

值得一提的是,9月27日系贵州茅台董事会选举出董事长丁雄军后的第一个开盘日。因此,业内普遍将其股价大涨归因于,茅台新任董事长“首秀”发言,使得市场对茅台未来发展乐观预期提升。

此前,9月24日茅台的临时股东会上,新董事长丁雄军清晰阐述了茅台的未来发展思路——聚主业、调结构、强配套、构生态,称要“打造世界一流的上市企业”。

特别是,对于备受关注的价格问题,丁雄军做出了回应。他表示,《价格法》明确定价的基本依据是生产经营成本和市场供求状况。政策角度,致力于维护茅台酒市场秩序稳定。市场角度,茅台酒是商品,价格形成遵循市场规律,受供求关系等多重因素影响,脱离价值规律本身是不科学的,茅台会遵循市场规律,呼应市场信号,反映合理价值。

同时,就茅台的产能和产量问题,丁雄军表示,茅台产能实际上取决于品质保证,而品质保证的关键在有机原料、生态环境承载力、技术人才等三个瓶颈因子。茅台产量实际上是在一定产能前提下取决于市场容量,而市场容量的关键在供需匹配,茅台将密切关注终端市场变化,建立数理模型,实现供需紧平衡。

今年春节以来,茅台股价经历了一轮深度调整,核心原因就是业绩增速与高估值不匹配。半年报显示,茅台上半年实现营收507.22亿元,同比增长11.15%;实现归母净利246.54亿元,同比增长9.08%。

茅台上半年归属净利润增速仅为个位数,但公司在股价高点时市盈率(TTM)一度超过70倍,很明显,茅台的业绩是无法支撑几十倍估值的。

中信证券认为,茅台新任掌门人给市场展现出清晰的发展思路,明确“打造世界一流的上市企业”的发展目标,或将夯实市场对公司发展的信心。茅台的品牌价值和长期增长的确定性在此次股东会新气象新势能下有望进一步得到支撑,看好公司长期投资价值。

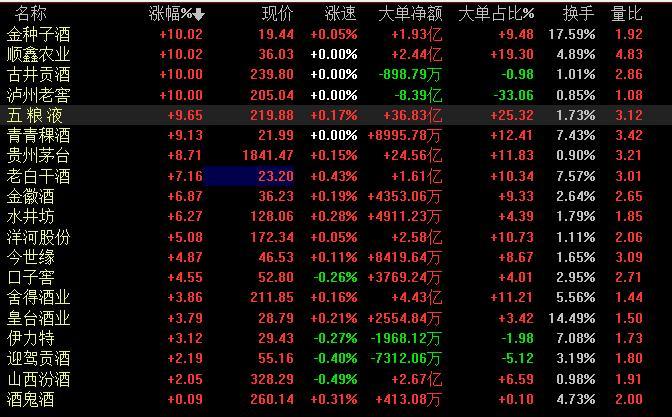

事实上,不只是贵州茅台,整个白酒板块表现都较为强势。截至27日午盘,五粮液亦暴涨9.32%,总市值超过8500亿元;泸州老窖与古井贡酒均实现涨停,总市值分别达到3003亿和1268亿元。此外,金种子酒、青青稞酒、老白干酒、洋河股份等同样涨幅靠前。

据证券时报,招商证券指出,白酒板块经历大幅回调后估值风险已经释放,9月以来情绪压制已经边际收窄,磨底期间逐步过去。临近年底,1)以茅台新帅上任释放积极沟通信号为代表的事件催化正逐步到来;2)企业估值进入切换区间,高端白酒拥有好的商业模式,配置性价比已经凸显;3)低预期是超预期的砝码,中秋在消费品大环境一般的情况下,酒水虽然谈不上非常火爆,但头部企业完成度普遍较高,三季度均有稳健甚至超预期的表现。

中信建投亦表示,白酒板块前期调整较多,但预期不利因素已有所预期,中秋动销反馈好于预期,龙头估值回落至合理偏低水平,继续重点看好白酒板块。

据第一财经,华创证券研报指出,整体来看,今年中秋小旺季白酒销售基调相对平稳,相较去年没有明显增长主要有两方面的原因:一是八月来自然灾害、疫情等扰动下,国内经济承压消费预期有所下降;二是去年的高基数效应。渠道及价格表现方面,目前各价格带白酒渠道库存整体良性,较往年普遍相对偏低,渠道利润较高,经销商信心仍然较足,打款备货节奏正常,渠道整体属于良性健康状态,因此与往年相比,今年旺季放量后各名优酒企批价表现均更为坚挺。

渤海证券研报指出,未来随着三季报的逐渐披露,基数扰动因素或将消除。从月度数据看,认为白酒仍运行在景气周期并且由于控价所导致的高端白酒景气周期或将延长,而大众品尽管仍然面临成本及费用的挑战,但也即将迎来业绩拐点。