编者按:本文来自BT财经,作者梦萧,创业邦经授权转载。

所有的电商巨头死磕线上时,国美却“逆向”布局线下,这会是“营销鬼才”黄光裕的又一怪招吗?

曾经两度荣登中国首富的黄光裕即便是在狱中都是新闻人物,在他2020年6月24日出狱之后,一举一动更是吸引市场目光。

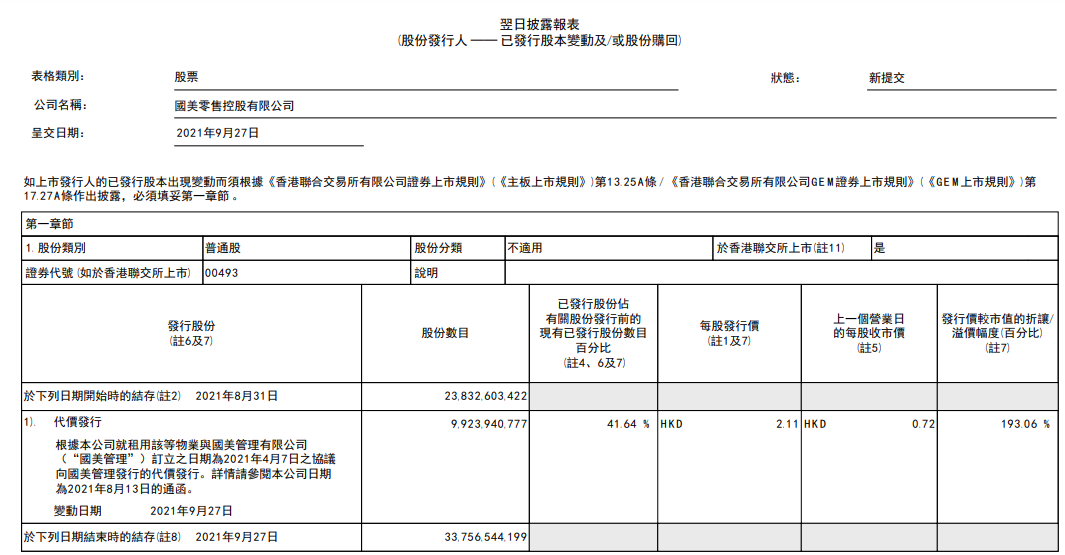

9月17日,国美零售(0493.HK)发布公告称,其租赁协议事项已在股东特别大会上以89.55%的票数获得通过。国美零售将以178.65亿元长期租赁国美商都、鹏润大厦及湘江玖号三处物业,租期长达20年。

随后9月27日国美再次发布公告称,国美于2021年9月27日完成发行有关协议的代价股份以支付协议项下的部份应付租金。此公告一出引发多方猜测,此次完成发行代价股份意味着租赁国美商都、湘江玖号及鹏润大厦的事项正式步入实施阶段,国美进军线下已成为事实,开始全面走线下零售和服务模式。

公告一出,28日国美股价上涨4.17%,收于0.750港元/每股,总市值253.17亿港元。

就在所有的电商巨头死磕线上时,国美却“逆向”布局线下,这会是“营销鬼才”黄光裕的又一怪招吗?

黄光裕的“逆向思维”

作为名噪一时的“营销鬼才”,黄光裕16岁开始创业,1987年正式创立国美家电,那一年黄光裕年仅18岁。他和哥哥黄俊钦共同经营。

依靠黄光裕的勤劳和机灵,到1993年黄光裕已经在北京开了近十家家电卖场,但因和哥哥黄俊钦的经营理念不和,兄弟俩在这一年开始分道扬镳,黄光裕只要了国美电器的商标和几十万现金。在那个万元户都不算多见的年代,黄光裕成为了真正的富人,那一年黄光裕24岁,风华正茂。

和哥哥分开单干后,黄光裕“营销鬼才”的能力得以最大体现,他开始全身心地扑入到他的家电零售版图中,很快走出北京根据地,进入全国扩张的高速发展阶段,1999年7月和12月分别于天津和上海开设数家家电卖场,形成了京津沪三大家电连锁卖场的主框架,并成立了总资产约为50亿元的鹏润投资有限公司。北京南二环的鹏润家园就是黄光裕初入房地产市场的产物。

黄光裕的家电零售版图以极为惊人的速度不断扩张,以每18天开设一家新的家电卖场的速度,在1999年7月至2002年间一口气开设了54家连锁店,国美在全国共开设了54家连锁店,成为当时国内市场占有率最高的家电连锁企业。

家电零售行业突飞猛进,并不妨碍黄光裕在房地产上的野心,国美成功上市后,让黄光裕的身价高达百亿元以上,亿万富翁黄光裕在鹏润地产的基础上,又分别成立了明天地产、国美置业和尊爵地产三家地产公司。和鹏润地产一起组成“地产四驾马车”,开始在房地产商大肆扩张。在电器零售业务里积聚的大量闲置资金,而房地产是需要大量资金的,两者有机结合可以获得更高的收益。

此后黄光裕开始不断买地。那几年黄光裕具体拿了多少地没人知道,但根据黄光裕入股为二股东的中关村科技发布的一则定增公告中曾透露,黄光裕旗下公司拥有众多土地一级开发和土地整理项目,在北京的总占地面积超过1亿平米,可建设用地面积超过4943万平米 。一家不是专业的地产公司拥有1亿平方米的土地储备,让整个地产界为之震惊,因为同期的碧桂园和恒大在北京的土地储备分别是4500万平米和4800万平米,两大地产商的土储总和竟然比不上一家卖家电为主的公司土地储备。

在房地产方面,黄光裕买买买,而在家电市场黄光裕更是买不停。2005年4月,接连收购哈尔滨黑天鹅、中商家电、深圳易好家电器等众多家电企业。这一年,国美在全国的连锁店增加到500家,几乎比2004年翻了一倍。这样的并购让国美稳坐家电零售行业第一的宝座,数据显示2005年全国家电零售额为5850亿元,国美拥有8.5%的市场份额,排在后面的是苏宁的6.8%和永乐电器的2.6%。

但大量的拿地和并购,让黄光裕背负着巨大的资金压力,而黄光裕“不急于回笼资金”的“逆向理念”在当时的房地产市场无疑是个另类,也违背了市场发展规律。但他资金紧张已经是不争的事实。2006年,黄光裕因为在商业上出现违规运作接受调查。他旗下的“鹏润系”以及黄俊钦执掌的“新恒基系”,均涉嫌违规贷款,涉及资金近十亿元。但这次调查没有找到确凿证据,黄光裕躲过一劫。

国美线上平台的惨败

2020年6月24日黄光裕出狱后不久,8月13日,黄光裕就成立了国美线上平台,并请来百度二当家向海龙担任CEO,但这次线上转型并不成功,向海龙在任期不到一年的时间内,定下的“将整体渠道运营成本费率降低8%,将国美零售自身的综合运营费率降低8%,让顾客的实际购物价格平均降低8%”,3个8%目标均未能实现。

分析指出,这时的黄光裕明显高估了国美的实力,在他入狱后几年间国美的整体实力大不如前,刚上线的国美线上平台无论怎么突围,都难以望阿里和京东项背,以至于到今年的618,国美都没有公开销售数据,在全网GMV排名中,淘宝、京东及拼多多为前三位,国美的新对手京东的GMV超过3000亿元,即便黄光裕“剑走偏锋”地搞出真快乐的折上折,外界也并不看好国美。在2020年,国美试水直播带货也同样遇冷,据报道直播卖货一度只有两位数的观众。可见品牌IP已经大不如前。

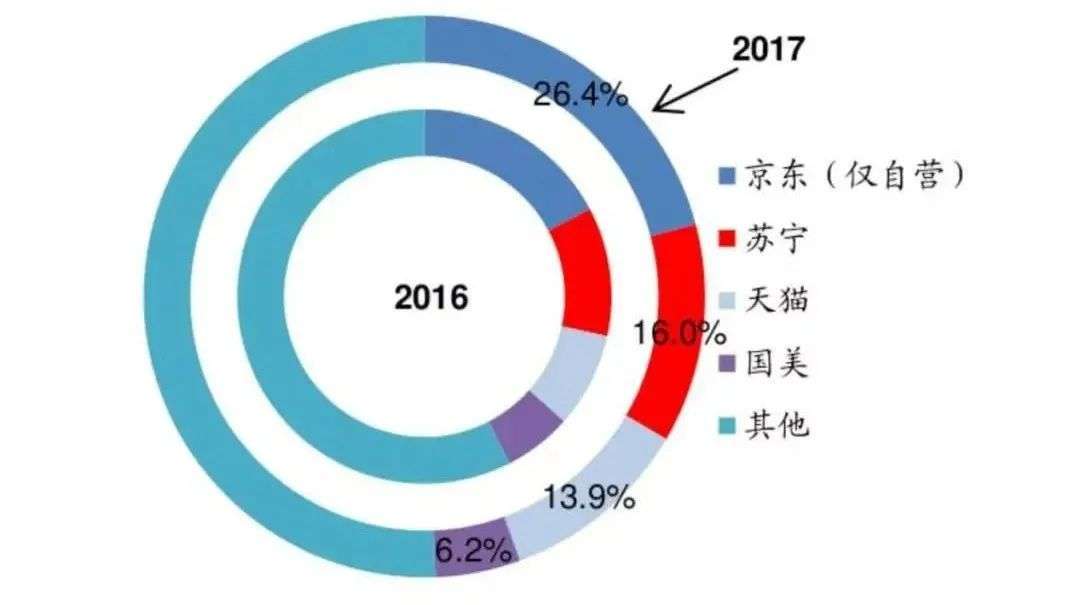

根据广发证券统计,2017年,京东已占到全渠道份额的26.5%,苏宁占到16%,国美集团只排到了第四,且占比只有6.2%,仅为京东的零头,还被老对手苏宁拉开了距离。对此黄光裕也开展了一系列应对之策。

2020年4月,“国美系”的国美零售和拼多多的合作,拼多多认购国美零售2亿美元可转债,期限三年。如果三年后者2亿美元转股成功,拼多多将成为国美的超过5%的大股东,占国美已发行股份约5.62%。其中京东也认购国美1亿美元的可转债,由竞争对手成为合作伙伴。

之后黄光裕更是马不停蹄地对地产业务和零售业务进行了不同的操作。将地产板块北京悦秀城项目作价40亿元出售,并宣布了与京东300亿元联合采购计划。在此基础上国美密集地成立了多家公司,并投资了26家电子商务公司。还宣布加入社区团购,在北京市通州区开了国美首家社区超市——美 + 生鲜生活超市,主要出售瓜果蔬菜及相关快消品,且主要针对周边居民一日三餐的高频次消费,主打社区团购、上门配送,已经打通线上线下。这些操作看得出黄光裕的心急和求变。

2020年,国美零售销售收入约441.2亿元人民币,综合毛利率约为12.2%,净亏损为69.94亿元。2021年上半年国美零售整体销售收入收入为人民币260.4亿元,同比增长36.51%;综合毛利37.11亿元,同比增长67%。净亏损为19.74亿元,同比减少24.73%。

同期的苏宁2020年总营收为2522.96亿元,体量上远超国美,但同比下降6.29%,且净亏损为42.75亿元。2021年上半年苏宁总营收为936.06亿元,同比下降20.96%;净亏损34.52亿元,而去年同期仅为1.67亿元,同比扩大1972.06%。

虽然苏宁现在出现了较大问题,但苏宁的总营收远超国美,流量总量上看,和国美相比也有较大优势,线上的战场,国美毫无胜算。618国美线上平台的惨败更让黄光裕坚定了线下布局的决心,因为经过一年多的观察和对市场的了解,他也认清了国美线上平台远非阿里和京东的对手,线上竞争不过,不如做自己最拿手的线下市场,毕竟从16岁创业至今,线下才是他的强项。

新战略定位

黄光裕在出狱后最大的动作是明确了国美“家.生活”的战略定位,将零售业务主要目标由万亿级的家电零售市场转向十万亿级的家.生活用品市场。并计划在18个月内完成对苏宁和京东等直接竞争对手的超越。这次公告也说明黄光裕将此战略的落地。179亿元的大手笔,不过是黄光裕为此实施的第一步。

黄光裕的构想是,在第二阶段,国美将引入娱乐化和社交化的生态圈,以适应时代发展的潮流,应对竞争对手的挑战。将提供现代家居、家电、家装等一站式整体供应链的解决方案,以优质的服务体系,实现快速聚合和扩张。这是个宏伟的构想,需要巨大的资金支持和强有力的服务体系作为支撑。

家装行业分析师黄山认为黄光裕的设想很好,但真正落实起来难度颇大,“现在诸多房地产企业在地产行业下行的情况下,也都推出了智能家居等一站式解决方案,黄光裕直接面临的竞争对手不只有阿里、京东和苏宁,还有众多实力强劲的房地产商。”

而社交化的前景也并不容乐观,马云和丁磊这些年也一直在尝试社交化,但钉钉和网易云依然停留在工具的阶段,离他们最初的社交化目标差距甚远,在传统社交QQ式微的情况下,微信、微博以及迅速崛起的抖音和快手,都是难以逾越的鸿沟,国美想以社交化来进行突围,难度更大。

国美线上平台“真快乐”曾喊出“娱乐卖、娱乐卖,分享乐”的口号,试图打造娱乐化零售理念,打造年轻人追新的阵地和品牌,试图抓住年轻人的心里,留住年轻用户,但事实证明这举动的效果收效甚微,真快乐的市场占有率和品牌影响力都远不及其他几大竞争对手,但从真快乐公布的月活用户数量来说,又已经超过了竞争对手。

数据显示“真快乐”一季度GMV同比增长近4倍,APP月活用户规模达4000万,国美CFO方巍更公开表示真快乐月活数达5000万,但这一数据公布后即引来电商从业者的质疑。

据业内人士指出,月活与日活比,行业计算的方法是16-25倍以方巍所披露的真快乐200万到300万的日活与5000万的月活来计算,平均每位用户每月登陆天数仅为1.2-1.8天,这样的月活就非常有水分。根据国美公布的5000万月活,对比同类APP,这个月活数据稳稳进入前五,甚至已经超越天猫、闲鱼、苏宁。但多家APP排行TOP20都没有国美真快乐的身影。

真快乐的数据存疑,黄光裕想战略目标困难重重,黄光裕这18个月要逆转的计划很可能要落空。

“豪杜”线下胜算几何?

黄光裕布局线下业务,被市场认为是一场“豪杜”。

在网购已经全面超越实体店的大背景下,家电市场也不例外,中国电子信息产业发展研究院曾发布《2020年第一季度中国家电市场报告》,该报告首次确认电商渠道对家电零售的贡献超过线下占比为55%。公众消费习惯正在慢慢改变。

2021年一季度,疫情影响已经回落,但国内线上家电整体销售规模达769.1亿元,同比增长32.5%。线下延续了上年四季度以来的回升势头,市场规模同比增长47.4%,实现零售额累计达到872.7亿元。线下市场再次超越线上,分别占比为47%、53%。相较于线上渠道,线下场景更适合承接家电的消费升级。

在所有渠道形态中,苏宁依靠自身的线上线下全场景覆盖模式独占鳌头,市场占有率为22.1%,京东和天猫分列后两位,市场份额为16.9%和11.0%,国美市场占有率仅为5.7%,和前三名的差距依然巨大。

(黄光裕出狱首次公开露面)

“黄光裕的布局线下,和众多企业**线上反其道而行之,或许是黄光裕的“怪招”,但黄光裕是个不按常理出牌的人,往往能够出奇制胜,这也是众多资本依然看好黄光裕的原因所在。”有着20年家电从业经验的刘璐对黄光裕的布局线下持欢迎态度。

刘璐指出:“家电这些东西对每个家庭来说都算是个大件,网上电商销售的产品虽然价格便宜不少,但未必是最新款的,在运输过程中也容易出现问题,无法体验和对比,是线上的弱势,这也是线下实体店无法被取代的根本原因。”

黄光裕18个月计划恐将泡汤,以国美目前的实力很难在短期内做到行业第一。这次“豪杜”线下,到底胜算如何,目前来看,很难给出答案,还需要时间来证明和检验。