把全部的积蓄存到银行,从一定程度上来讲确实是“傻子”。一方面,利息太低了,活期利率只有0.3%,一年期定期利率是1.5%,两年期定期利率是2.1%,三年期才2.75%。即使是银行给予的优惠利率,一般也就在3.8%~4.2%左右。如果说我们急着用钱,将定期变为活期,只能按照活期计算利息了。

去年的时候投资股票、基金的人都赚了一笔。2020年标准股票型基金收益率54.99%,混合偏股型基金收益率59.57%,这至少相当于十几年的利息收入了,因此银行那一点点利息确实不够看。

把钱存到银行长期不动,还要面临着货币贬值的压力。2020年12月末,M2同比增长幅度为10.1%。指望银行存款利息的增长速度是远远赶不上M2增长的。我们的钱只会在不停的贬值。

可是呢?非银行存款产品的缺点也不能忽视。

第一,收益率和风险度是成正比的。尽管2020年股票类基金的平均收益率超过了54%,可是基金亏钱的时候,大家却没有看到。2015年大牛市以后,很多基金可是巨亏的。更何况我们要知道,亏50%和涨50%中和以后,实际上是亏25%的。

第二,流动性与收益率的相关性。一般来说,收益率越高,流动性越差。确实有很多理财产品收益率要高过银行同期存款产品很多,可是这些的理财产品往往是定期,变现非常困难。向银行存款尽管是牺牲利息,可是会立即到账的。

第三,流动性与安全性的问题。我们国家的股市一直是以牛短熊长著称。当我们投资于股市的时候,遇到长期熊市的概率比较高。万一我们急需用钱,不能冒着本金大幅亏损的风险变现吧?特别是一些中老年人,万一得病住院需要用钱的时候,即使再亏也要变现的。而银行存款至少能够保证本金。

另外还有门槛限制,像私募基金只能面向合格投资者发放。合格投资者一般指的是连续三年收入超过40万元的个人,或者家庭金融净资产超过300万元,家庭金融总资产超过500万元。

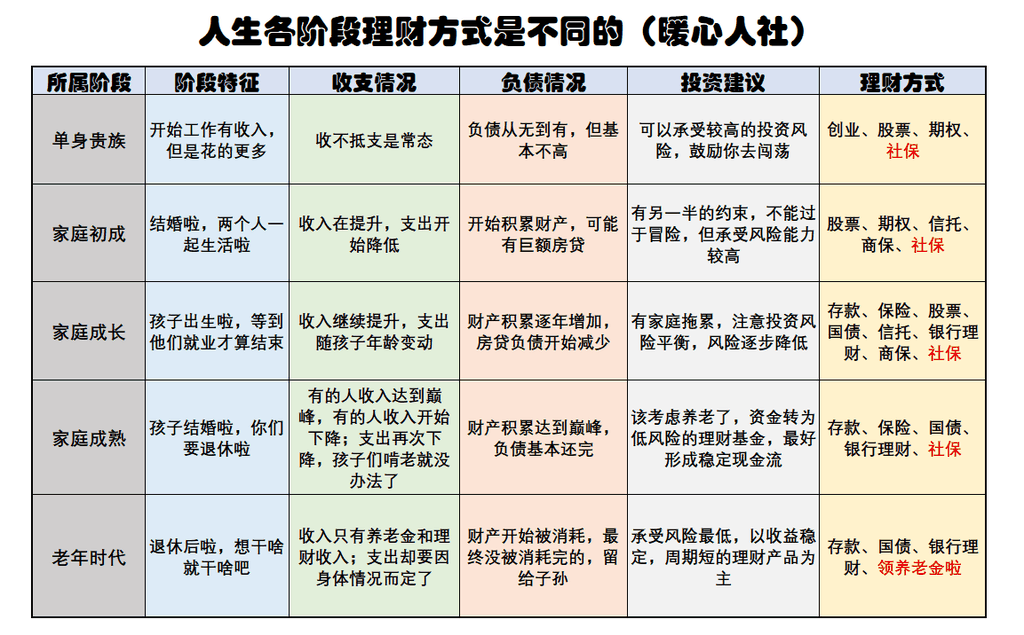

所以说,不同的人应当有不同的理财需求。年轻人,应当以实现财富快速增长为目标,可以将手中闲置的钱用于长期投资股市或者基金等理财产品。中老年人还是应当选择以银行存款、国债或者低风险短期的银行理财产品为主比较好。

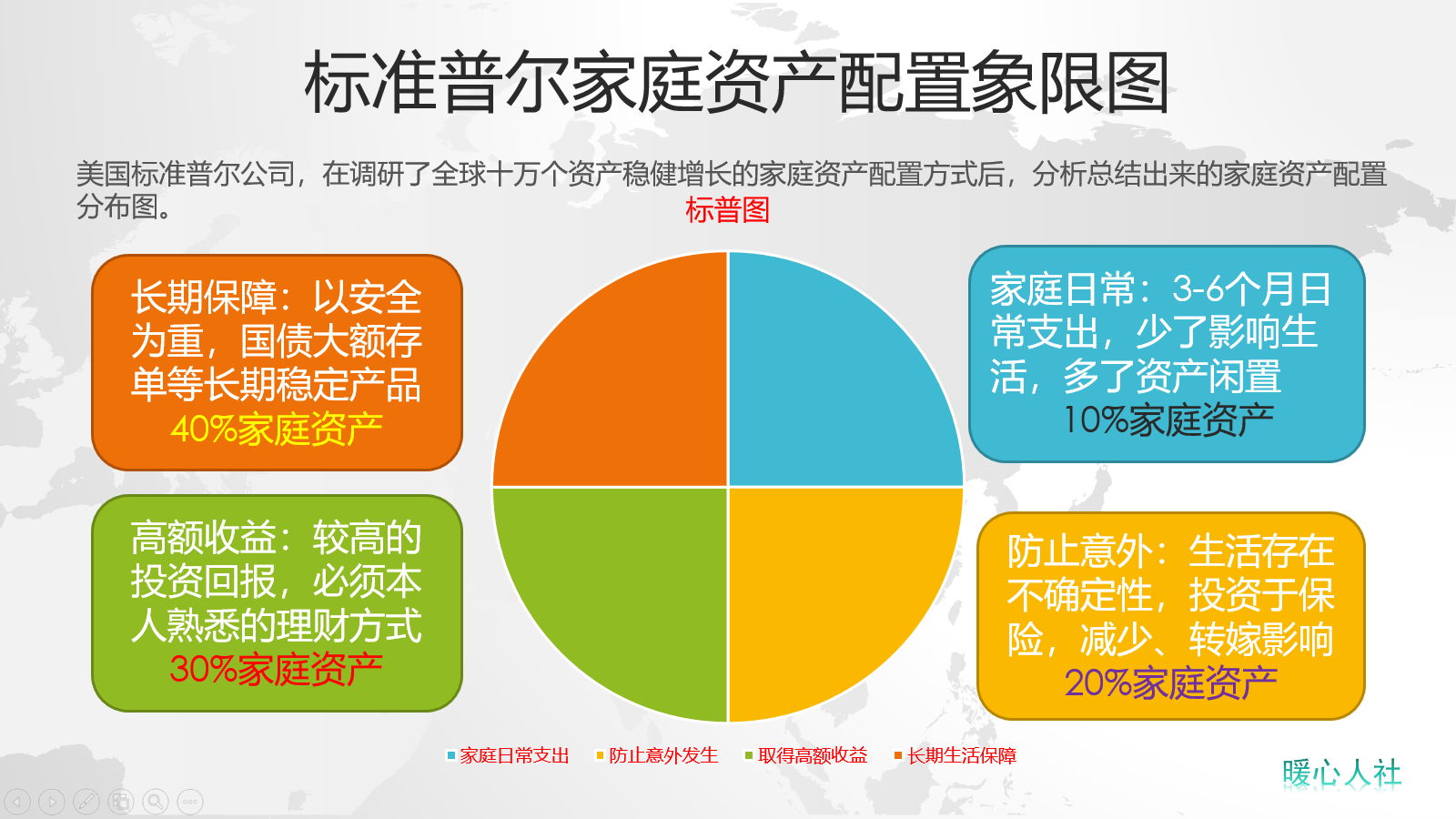

但是始终要记住,鸡蛋不要放到一个篮子里。银行存款,也只能享受到50万元的全额保障。一般来说,家庭的财富要按照一、二、三、四的原则来分配。

一、常用的钱,占家庭财富的10%,主要以银行中短期定期存款或者货币基金投资为主。

二、保障的钱,占家庭财富的20%,主要用于购买保险,比如说养老保险、医疗保险、重疾险、寿险等等。通过保险可以以杠杆的手段为家庭提供更大额的保障。

三、生钱的钱,占家庭财富的30%,主要用于实现这部分财富的快速增长,投资股票等方面。另外,不建议自己操作股票。

四、养老的钱,占家庭财富的40%,主要用于未来长期生活的保障。

一般来说,年轻人第三四部分的比例可以适度调整。随着年龄的增大,养老的钱要准备的越来越多。