提起结构性产品,很多人可能一脸迷茫,不知其中之意。光听结构性三个字,大家就容易觉得很复杂,加上挂钩股票、汇率、利率等标的,更觉得高深莫测,晦涩难懂。其实结构性产品并不神秘,在资管新规打破刚性兑付的背景下,作为银行理财的一种比较有特色的产品类型,值得大家深入了解。

01.

什么是结构性产品?

结构性产品所涉及范围广泛,我们这里提到的结构性产品特指与大家日常理财最为密切的结构性理财和结构性存款,这两类产品是目前国内市场规模最大的两类结构性产品,由银行或理财子公司发行。

(一)结构性存款

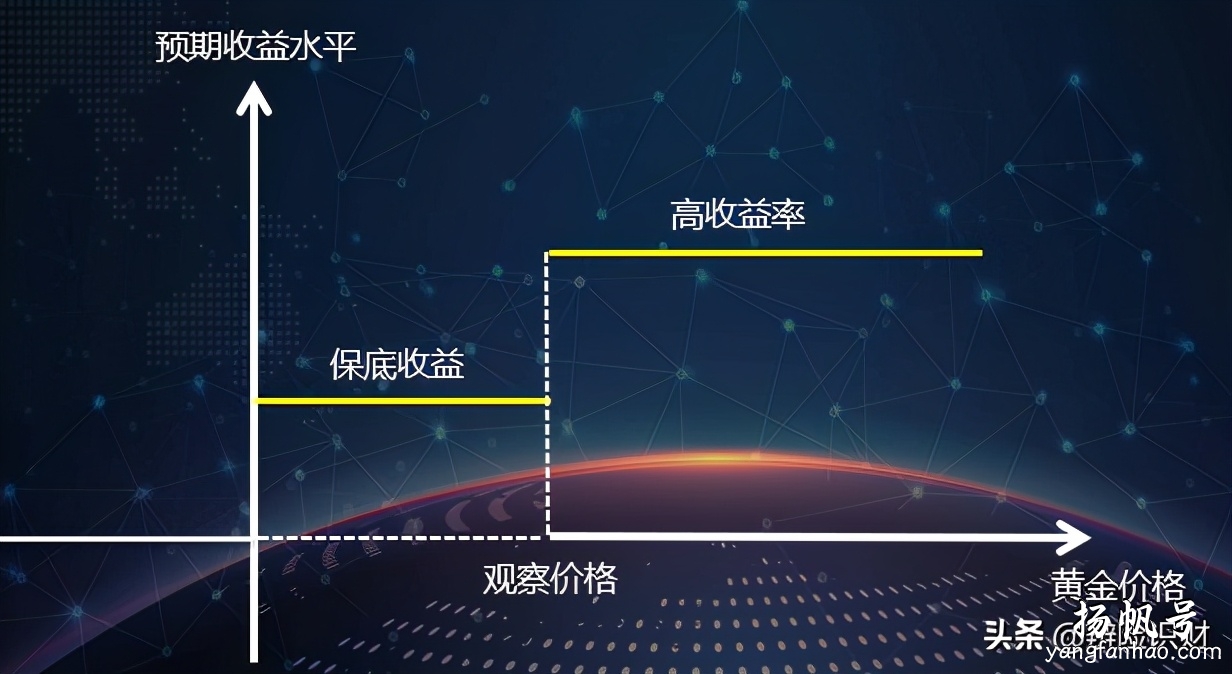

结构性存款又叫收益增值产品,其本质上属于存款。这类产品大部分资金都投资于传统的存款业务中,以保障产品的本金安全;同时将约等同于利息收益部分的本金投资于金融衍生品当中,从而使存款人在本金不受损失的基础上有机会获得更高的收益。(如图1.0所示)

目前国内银行发行的结构性存款基本都能够保证投资者全部本金的安全性。结构性存款本质上仍然是存款,之所以叫“结构性”主要就是因为结构性存款投资范围除了传统的存款还加入了衍生品形成一个“低风险低收益+高风险高收益”的资产组合。

图1.0结构性存款示意图

通常结构性产品的收益率都是一个区间,具体的最终收益会与相关的股票指数、外汇、利率等的表现相挂钩。举个例子,比如一款结构性存款产品与股票挂钩,如果股票涨了,可以拿到6%的收益,反之股票跌了,就拿到2%的收益,也就是说最终获得的收益与股票的表现息息相关,这就是结构性产品。

(二)结构性理财

结构型理财产品则是通过将固定收益产品与金融衍生品组合在一起而形成的一种新型金融产品。这里所谓的固定收益产品包括存款、债券、各类货币市场投资工具等,结构性理财在设计中嵌入了金融衍生工具,所以理财产品的收益一般会与金融衍生工具最终投向的标的表现挂钩。

从上面的介绍来看,似乎结构性理财与结构性存款看起来并没有明显的区别,目前来看这两者对于我们投资者而言确实差别不大,之所以做出这样的区分更多是出于银行自身在资金实际投资运作方式以及资产负债安排上的考虑,结构性理财是明确被纳入了理财产品范畴,在资产管理新规定正式执行后,任何理财产品都是不能提供保本的,所以未来保本的结构性理财大概率会逐渐退出市场。

由于结构性理财的理财产品属性,相比于结构性存款投资渠道更广泛、组合多元化特征更加明显。另外,结构性理财产品的收益区间也会明显更宽,到期收益率的不确定性会更大。目前市场上的结构性理财产品大部分都不是提供保本的,所以大家在选择结构性理财时也要提前做好功课,不可疏忽大意。

02.

结构性产品的优势与特点

1、发行机构门槛更高

传统理财几乎所有银行都可以发行,而结构性产品的发行则要求相关银行必须具备衍生产品的交易资格,大部分地方性银行是没有这个资格,所以也就不被允许发行结构性产品了。一般来说,国有银行、股份制银行发行结构性产品的比例比较高。

从这里各位也可以看得出来,结构性产品的设计和发行对于银行的投资专业性要求明显更高,能够有资格发行的银行都是经过专业机构审核考察过的,结构性产品在投资团队的综合风控能力上也会明显强于一般理财团队,所以大家无需过多担心产品风险过高的问题。

2、本金更加安全

传统理财通常都不会为投资者提供本金不受损失的保证,尤其是在资管新规出台后,目前市面上就连隐性保本的传统理财产品都几乎不存在了,而结构性产品就有所不同了。由于结构性产品的基本模式都是“固定+衍生”,即将固定收益产品与金融衍生品组合在一起(将大部分资金投资于固定收益产品,小部分资金进行衍生品投资),此外,结构性产品都设定最低收益率,也在一定程度上实现了本金的隐形保护,从而实现了在保本的目标下博取更高的收益。

所以当下市场中很多的结构性产品都是提供保本的,其中结构性存款由于其存款的特点几乎在任何银行都是可以做到100%保本的,甚至绝大多数都是可以保证最低收益的,对于不愿意让自己的本金承担风险的人来说,这就相当于为自己的本金设立了一道防火墙,能够让你安心的去寻找获取较高收益的机会,而无须担心本金受到损失了。

3、产品运作更加透明

传统的银行理财产品尤其是早期推出的一些“保本”理财,其预期收益的背后更多是一个黑匣子,包括资金投向、风险状况等,都不会对客户定期披露和公告声明,并且在投资所涵盖的范围上也不会明确公开,投向复杂而且难以把握,一旦发生问题,就都非常容易蒙受损失。相比之下结构性产品的信息披露要更加及时准确和公开透明,尽管结构性产品也是预期收益率型,但结构性产品的挂钩标的数据信息可以公开实时查询,收益可以自己计算出来,,所以结构性产品的资金投向更加清晰明确,所涵盖的风险也能够切实有所把握,收益计算方法更加明晰,总体而言要更加符合监管要求,也更便于有效监控,防范风险。

4、产品更加灵活多选

传统理财产品往往在产品的投向上无法自由选择,收益结构不透明,因而很难有效的满足不同类型的资产配置需求,与之相比结构性存款明显在产品设计的灵活性和可选择性上明显表现的更为优秀。一般来说,目前银行发售的结构性产品都会有多种热门挂钩标的比如股票、债券、商品、外汇、利率等等,多种收益结构比如最简单的看涨、看跌型等,产品的持有期限从短到长主要期限都有所覆盖,大家可以根据不同的风险承受能力,对不同市场的看好程度以及不同的收益结构来选择最适合自己的结构性产品,以此来达到个人资产更加多元化、更加合理的配置。

03.

结构性产品的挂钩标的和收益类型

(一)挂钩标的

结构性产品不同于以往的理财产品,每一款结构性产品都有专门的挂钩标的,目前国内银行发行的结构性产品多与主要国家汇率(如美元、欧元、日元等)、主要利率水平(如3M USD Libor、上海银行间同业拆借利率Shibor等)、主要股票指数(如中证500指数、沪深300指数等)以及主要大宗商品(如黄金、原油等)进行挂钩,产品的在收益区间内最终获得的收益会直接与这些市场的表现挂钩。

举个简单的例子,相信2020年年中大家都或多或少知道黄金价格涨势如虹(如图2.0所示),你是不是有一边被各种消息馋的心里直痒痒,另一边又担心如果进入了瞬息万变的黄金市场非但没有拿到想象中的收益反而赔了夫人又折兵呢?如果是有这种想法呢,建议大家可以关注一下各大银行发行的挂钩标的为黄金的结构性产品,在这里不但可以将自己对于黄金市场的判断运用其中,还能够有效的控制风险,保证本金安全,是不是就放心多了!

图2.0 伦敦金近一年走势图

在结构性产品的选择过程中,大家也可以根据自己的需要和擅长的领域,来选择不同市场挂钩的产品,既能为自己日后进入市场实战提前练手,又能运用自己的分析拿到更高的收益,简直是成就感爆棚啊!如果是平时工作忙,没有时间关注这方面信息的,也不要着急,我们的辨险识财APP早就已经准备好了全球市场分析双周报,让你几分钟就能了解全球市场两周内的重要变化,并且还会为主要市场未来方向提供参考判断,有需要的小伙伴们千万不要错过呢!

(二)结构性产品的收益类型和结构

结构性产品根据本金和收益方式的获取方式不同分为三类,分别是:保本固定收益型、保本浮动收益型和非保本浮动收益型。保本固定收益型,通常银行会向大家承诺本金安全和最低固定收益,除了浮动收益部分大家无需承担更多风险;保本浮动收益型产品,通常银行会为大家本金安全提供保障,而本金以外的收益部分的风险完全由大家自己承担,最终将依据收益计算规则确定大家的实际收益;非保本浮动收益型产品,银行则不保证大家本金安全,也不承诺收益情况,风险由大家自身承担。

结构性产品的收益结构较多,最常见的包括看涨看跌型、区间型、累计型以及鲨鱼鳍型等几种类型,各家银行的收益类型都是在这几种类型的基础上调整的,或多或少都会有所不同,有兴趣的朋友可以登录相关银行官网查询产品说明书,里面都有详细的举例。这里的话,我就接着上面黄金的例子简单说说看涨看跌型(如图3.0所示),比如我们如果预计未来一段时间的黄金仍然会保持上涨势头,那么就可以考虑黄金看涨型结构产品,看涨型产品通常是指在产品到期日那天,如果黄金价格超过某一个初始设定值,即可获得高收益,看跌型则正好相反,即低于初始设定值获得高收益,因此,只要选的好无论涨跌都有机会赚到高收益!

图3.0二层看涨结构

(三)购买结构性产品对于我们投资者有什么意义?

对于我们一般的人来说,结构性产品的推出无疑拓宽了我们的投资渠道,结构性产品挂钩标的丰富,投资进入门槛低,风险相对较小而收益又可能高于普通定期存款的产品,对于厌恶风险的投资者来说一方面可以通过这种方式低风险地投资一些全球的主要市场获取一定收益,同时由于结构性产品挂钩标的丰富,还可以借助购买不同的结构性产品达到个人资产的优化配置,降低风险,提高资产的整体收益水平,有效实现财富的稳定保值增值。

04.

如何选择结构性产品

介绍了这么多结构性产品的基本知识,相信肯定有小伙伴要问到“如果我们想要购买结构性产品应该如何去做具体的选择呢?”在具体来讲如何选择产品前,首先我建议各位可以从自身当前的家庭成员组成、近期的收入状况、短期的资金需求、对风险的偏好程度等方面做一个综合评估,然后再来根据自身资金特点来选择产品。

那么下面我就将带大家看看我们应该从哪些维度来评价一款结构性产品是否适合自己呢?

(一)收益

相信大家在选择各种产品的时候第一个要关注的都是收益,如果没有合理的收益那大家还不如直接把钱存在银行卡里来的方便。那么我们应该从哪些方面来衡量一款结构性产品的收益呢?

首先,我们需要关注产品的收益类型,即是否保本,对于本金安全性要求较高的无疑是要选择保本型。

其次,是产品的挂钩标的。结构性产品的最终收益由挂钩标的的表现决定,结构性产品挂钩标的丰富,涵盖股票、债券、外汇、商品、利率等众多市场,所以选择产品的时候小伙伴们一定要尽量选择把握性更大领域去购买,不要胡乱地进行**式的购买,如果有什么判断上的问题欢迎大家来辨险识财APP来寻找答案!

最后,我们要关注的就是产品的收益结构,即看涨看跌、区间累计还是鲨鱼鳍等,具体的收益结构大家可以查询相关产品的的产品说明书,在说明书中的收益情景示例中有专门的情景举例,大家可以根据其中的举例判断是否容易获得高收益,不要简单地觉得黄金会涨就要买看涨,我们还要看看产品的收益结构来判断获得高收益的条件是否苛刻。

其实,在结构性产品中还有一种“假结构性存款”,也就是能接近100%达到预期的最高收益率,从某种程度上这也相当于银行在隐晦的高息招揽客户,尽管监管部门对于对这类情况的监管逐渐趋向严格,但目前对于投资者来说仍然算的上是一个福利。

(二)风险

我们在判断一个结构性产品风险高低的时候肯定最重要的就是三个方面:银行的资质、银行内部的产品评级、过往同类产品兑付情况。银行的资质直接决定了银行出现违约和产品不能按时兑付的可能性,一般来说大的国有银行和股份制银行出现这种情况的概率较低,而城商行、农商行则相对较高一些;银行内部的产品评级,通常银行内部会根据相应的评级方法按照五级或者六级分类法对风险等级进行划分即低风险、中低风险、中风险、中高风险以及高风险等等,结构性产品在各家银行的内部评级中通常是低风险或中低风险,如果风险过高大家一定要仔细去关注该产品的风险点在哪里,是没有保本还是产品的收益偏高,或者投向复杂等;同时,如果想判断一个产品到底好不好,大家还可以查询过往是否有同类型产品发行,并可以通过信息披露查询历史产品的兑付情况,是否存在延期兑付的现象,或者实际兑付收益不合理的现象,都可以作为当前产品风险的判断依据。

(三)成本

这里所说的成本不仅包含产品的相关管理费、手续费等有形成本,同时也包括资金的站岗期以及产品到期的资金到账期等无形的成本。

相关的管理费和手续费大家可以通过产品说明书中的说明来进行对比,收取的比例越高对我们自然也越是不利的;所谓的资金站岗期即指产品从认购到计息的一段时间,通常这段时间银行只会支付活期存款利息,如果站岗期过长则会直接造成小伙伴们资金利息收益的损失,所以在选择产品时一定要考虑到资金的站岗期不宜过长;资金的到账期则是产品到期到银行将大家应得的收益打入大家的账户中的时间间隔,银行通常采用T+n的形式来表示资金到账期,其中的n即为具体的资金到账期限。

说到这里,相比各位小伙伴对于如何简单的评价一款结构性产品都有了清楚地了解,如果大家希望更加专业全面的产品评价信息,也欢迎大家参考辨险识财APP中的产品测评报告!