有朋友两年前买了一份万能险,过几天就要缴费了,去晚上去搜了下才发现,大家都说万能险缴费高保额低,重疾疾病种类少,还不保轻疾,收益也不是很高,朋友一听心里特别不舒服,毕竟已经交了两年,不知道怎么办。

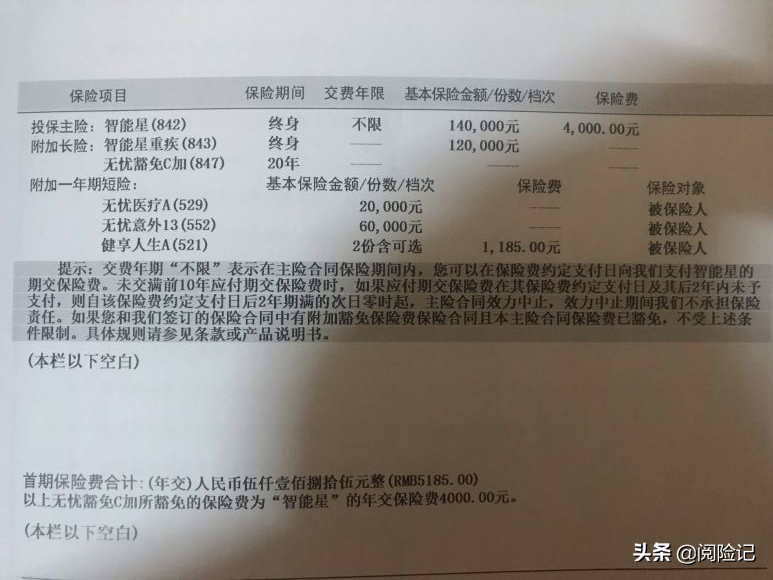

朋友买的保单是:

这是平安的一份少儿万能险,保45类重疾,附加有意外和住院医疗,可以保孩子意外看门诊或疾病住院治疗费用。

本期话题:

1、平安万能险的四个缺点

2、万能险若干年后收益特征分析

3、万能险交了2年究竟如何处理才妥当?

一、平安万能险的四个缺点

朋友当初是想给孩子买个教育基金储备,然后日常疾病或意外能够报销治疗费用,也没有考虑太多,只是没有想过在买保险就是买保障的思潮下,万能险的一些缺点暴露出来,主要包括:

1、不保高发轻疾保障

当前智能星万能险附加重疾只保45类高发重疾,不包括轻疾保障,像原位癌、轻微脑中风、冠状动脉介入术等都不赔,自然也就没有轻疾豁免。

父母往往都希望给孩子买个保障全面的产品,不留缺憾。

2、保额和收益难以兼顾

如果买的保额过高,每年扣得保障成本就会比较高,如果缴费期限短,未来甚至可能失效,如果买的保额过低,发生大病解决不了问题,顶多算个心里安慰。

朋友年交4000,重疾保额只有12万,而保障型产品,年交4000,至少能够保30-40万保障,而且还有全面轻疾,少儿特疾赔双倍,像白血病能够赔60-80万。

3、既有教育又有保障是伪命题

万能险前五年扣初始费用,交了10-15年,到孩子十几岁上大学时,账户价值积累并不高,如果真的上学部分领取,那么剩余的账户价值根本不足以抵扣保障成本,到头来还不是继续缴费,不然保障肯定要失效。

鱼与熊掌不可兼得,舍鱼而取熊掌者才是唯一选择。

不如买个性价比高的保障型产品+专门理财保险不是更好?

4、万能险保底利率低

平安万能险保底利率1.75%,在市场上算是很低的,同类产品一般保底利率有2.5-3%。

从长远来看,保底利率过低给人一定的不确定性。

二、万能险若干年后退保收益特征

先看下朋友孩子年交4000,如果交10年,总共交4万,收益特征如下:

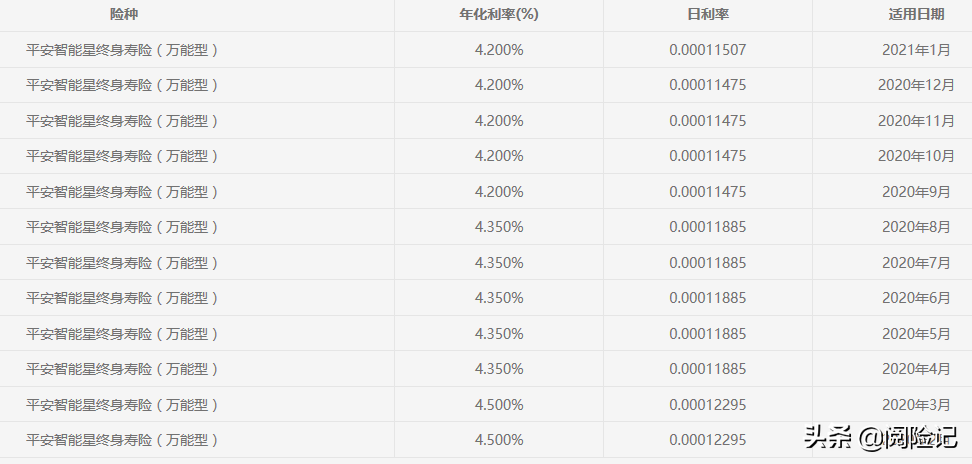

平安万能险实际利率长期保持在4.5%左右,目前因为疫情实际利率4.2%左右,朋友交了8000,大概能退4900左右,亏3000左右。

目前智能星实际利率:

平安智慧性、智能星少儿万能收益特征:

如果年交5000以上,保额不超过20万,一般第9年可以拿回保费,如果年交4000,按照4.5万能利率,第十年万能账户价值等于保费。

平安世纪赢家或世纪天骄高端少儿万能:

年交12000,第五年末万能账户价值(退保金)等于所交保费。

成人万能智富、智盈、智胜和智悦人生:

年交6000以上,保额不超过20万,投保年龄小于30岁,一般第11-12年万能账户价值等于所交保费。

以上都是按照4.5%中档万能利率预计。

三、万能险交了2年究竟如何处理?

1、明确少儿万能和成人万能有本质区别

少儿万能扣得保障成本很低,保额20万或12万扣得保障成本差别极小,少儿万能完全可以将保额调高到20万-25万。

少儿万能投保人豁免条款非常人性化,有保证教育功能,孩子父母发生重疾或身故,后续保费免交,保险公司每年存钱进去,孩子上学可以领钱;

少儿万能是一种教育保证保险。但是朋友这款少儿万能没有附加投保人豁免条款,没有保证教育功能。

(豁免C是豁免被保人;豁免B是豁免投保人;豁免A是豁免投保人配偶)

2、明确个人需求

如果想要给孩子还是买个保障合适,又怕万能险短期退保亏损,可以调低万能险保额,尽量放到收益功能,然后单独买个保障型重疾险,搭配好百万医疗险。

如果经济条件比较有限,难以同时交两份保险,可以考虑调高万能险保额,另外买个百万医疗险,虽然没有轻疾,但是还有医疗险兜底,也不用太担心。

3、万不得已可以考虑退保

如果父母保障都还没买全,父母是孩子最大的保险,保住了父母,也就是保住了孩子。

可以考虑退保,优先给父母买好保障,孩子先配好医疗险。

写在最后:

万能险如何处理,跟被保人年龄、缴费金额、主险和附加重疾保额有直接关系,看个人具体情况具体分析。

如果还有疑问,可以下面留言!如果觉得有用,点个赞!