这段时间,股市的焦点在新能源,而新能源的焦点在储能。

最近出台的重磅文件《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》,要求增加可再生能源发电装机并网规模。

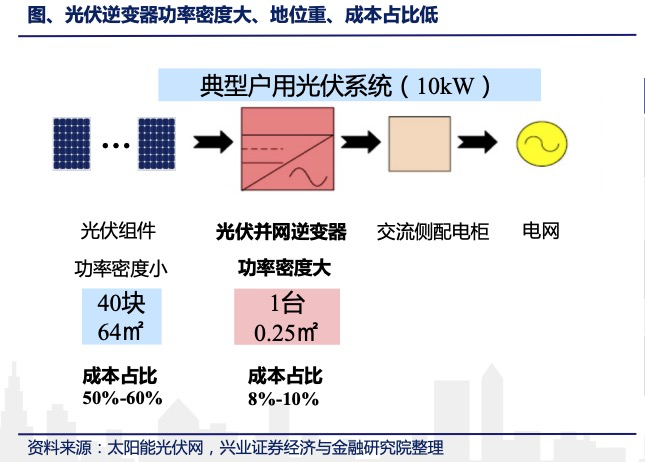

图片来源:兴业证券经济与金融研究院

逆变器可不是新概念。在去年的光伏行情中,逆变器是涨幅最大的上游环节。行业龙头公司的股价一年十倍,实现了市值从200亿元到2000亿元的飞跃。

也就是说,逆变器既可以是储能概念,也可以是光伏概念。

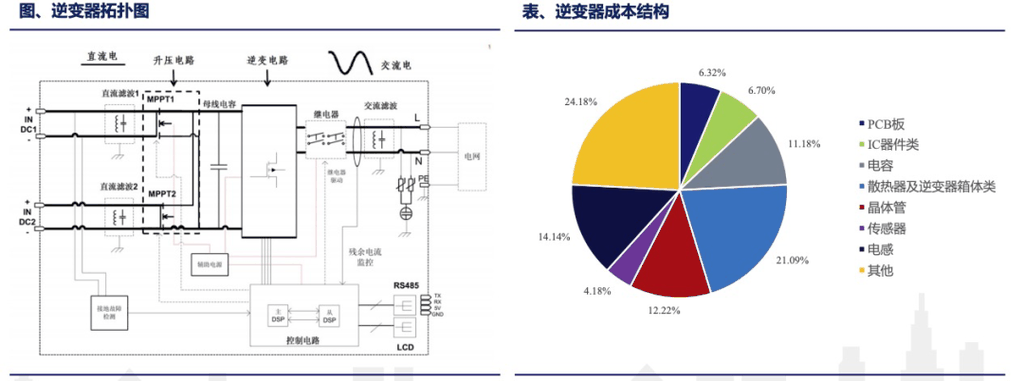

其中的道理其实不难理解。逆变器在光伏系统中,发挥着交/直流转换、功率控制、并/离网切换等重要功能。

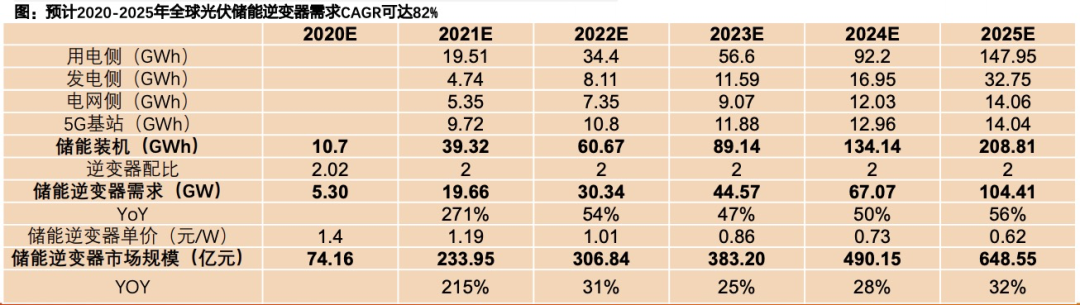

逆变器需求的增长是必然的。根据相关研究的预测,2025年全球光伏储能逆变器对应的装机量可达104GW,而2020年全球装机量仅5.3GW。也就是5年20倍,年均复合增长率超过80%。

图片来源:天风证券研究所

国内厂商后来捅破了技术上的窗户纸,并拿出大干快上的精神,迅速铺开产能(净资产运营的行业,产能扩张迅速),用物美价廉的产品,在抢占市场份额的同时,还将逆变器在光伏系统总成本中的占比压到不足10%。

在2017年时,中国逆变器的“六神”(前六强)的出货量,加起来超过了全球的50%。这一数据在2020年甚至上升到了60%。而且以后只多不少。原因还是成本领先。2020年,国产厂商销往海外的产品中,集中式和户用逆变器单价仅为0.25元/W和0.5元/W,远低于海外企业0.57元/W和0.78元/W的售价。

其实,涨价除了对行业自身的格局不利之外,还会有跟客户闹掰的风险。现如今,光伏产业链中最不好惹的,就是下游电池片、组件厂商。上游谁敢涨价,他们就合起伙来锤谁——涨价但被针对的硅料、光伏玻璃就是例子。

最好的状态是双赢。只有双赢,才能保证可持续的发展。这样看来,良好的行业格局,才是逆变器行业手里下金蛋的母鸡。

综合以上的分析,逆变器的投资逻辑,可以总结为以下4点:

1. 刚刚起步的储能赛道,将成为逆变器新的增长点。光伏逆变器和储能逆变器在原理上相通,因此,身处光伏赛道上的逆变器厂商,可以顺利搭上储能的列车;

2. 逆变器需求的增速,会高于光伏产业链的整体水平。原因是逆变器的寿命只有光伏系统的一半。在光伏组件的一生中,至少要用2个逆变器。这种耗材逻辑,使得逆变器的需求不仅受益于光伏的增量,还受益于存量;

3. 国内厂商在行业格局中占据优势地位。而巩固行业优势地位的法宝,则是成本上的领先。这种成本领先,是中国制造业红利的产物,也是其他国家的同行模仿不来的;

4. 在产业链中创造了双赢的局面,带来了增长的持续性。在光伏产业链中,牢牢抱团的下游电池片、组件,现在无人敢惹。跟他们搞好关系(产品不涨价),相当于广结善缘。

由于逆变器行业已经形成了良好的行业格局,这大大降低了我们选股的难度。已经被市场发掘出来的股票,都是我们可以关注的对象。而且,当前是新能源情绪高涨的时期,在这种局面中,小公司很有可能比大公司涨得更快更猛。

既然作为细分领域的逆变器如此精彩,那么占据行情主线的新能源赛道,就更不必慌了。

主线行情是磅礴大气的,它用开放的胸襟欢迎所有人参与。投资者生态的丰富,对行情的发展是大有好处的。这其中既有长线资金,也有短线资金。操作风格差异,使得主线行情的顶部并不是自由落体,而是高位震荡。

再者,牛股从来就没有什么历史大顶,因为高成长可以消化高估值。存在即合理。一些股票长期高估值,并不是市场疯了,很可能是我们自己暂时没看懂罢了。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。