对于儿童的投资,家长永远是最大方的。

小到吃穿用度,大到上学购买学区房,现在人们对于孩子的投入超过了以往历史的任何时期。总想用最高的、最贵的,在这股风气下,家长和孩子也都越来越累。

当下,为了鼓励年轻人多生育,“减负”之风刮向了生活的角角落落。那么未来,冲击最明显的行业除了地产行业,奶粉行业一定也会首当其冲。

相信大家都听过一句广告词,“飞鹤奶粉,专为中国人研制,更适合中国宝宝体质”。

中国飞鹤作为国内最大的国产婴幼儿配方的奶粉生产商,其以“更适合中国宝宝体质”的营销卖点这些年一直称霸国产高端婴幼儿奶粉市场。据尼尔森调研数据显示,今年前五个月,线下国产奶粉市占率从31.4%升至39.6%。而今年五月,飞鹤的市场份额则同比从去年同期的15.2%增至19.2%,增长幅度较为明显,

那么,飞鹤迅猛增加的市场份额背后,到底隐藏了什么秘密呢?

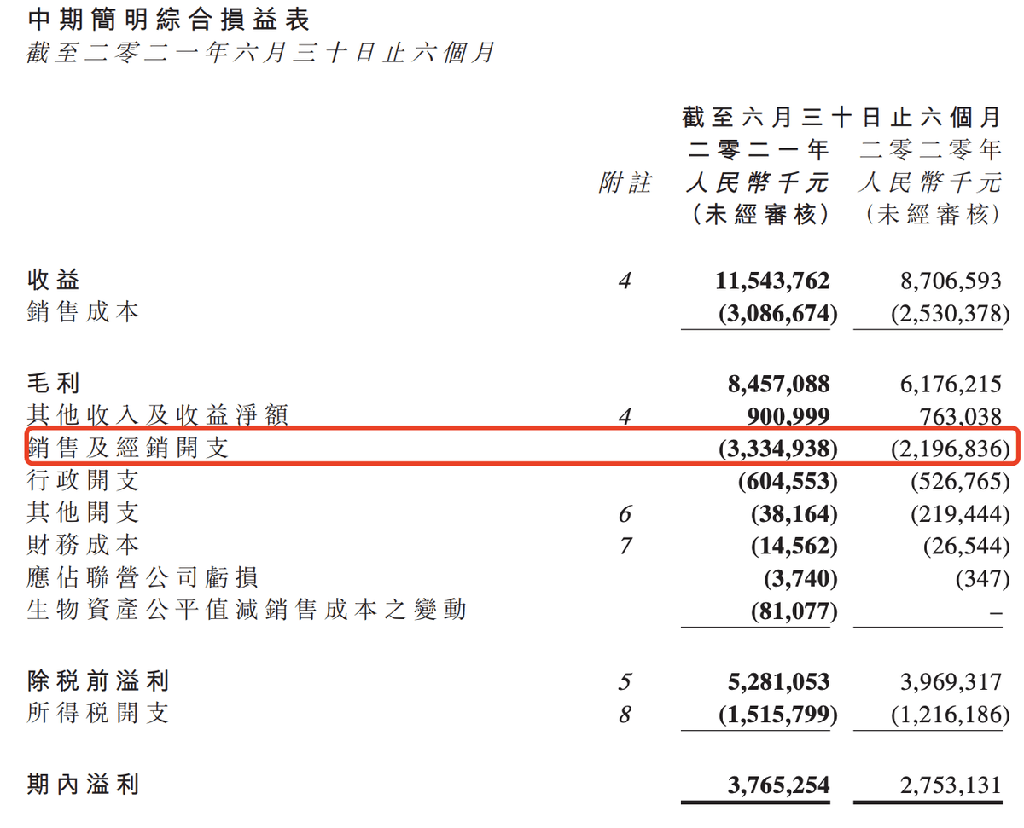

8月18日,飞鹤发布了2021年二季度财报以及半年报,财报显示,今年上半年飞鹤营收为115.44亿元,同比增长32.59%;归母净利润为37.40亿元,同比增长35.85%。

飞鹤的盈利能力毋庸置疑,即使在去年疫情最严重的上半年,飞鹤的净利润都达到了27.5亿元,同比增长更是超过了57%。

当然这都不是飞鹤最亮的亮点,其最大的亮点在毛利率上。

数据显示,2020年上半年飞鹤的毛利率为70.9%,到了今年上半年飞鹤的毛利率就已经上升至73.26%。这样的毛利不仅碾压了全球任何一家奶粉企业,甚至也碾压了大部分的白酒企业。

按道理,白酒的主要原材料就是水和粮食,但是奶粉行业的主要原料就是乳业,那么养殖业的成本则一定高于白酒行业,但是飞鹤的毛利率却能直逼五粮液和洋河等高端白酒,那么背后的因素是什么呢?

答案是疯狂的营销支出,也就是俗称的广告费。

根据财报显示,去年上半年,飞鹤的销售及经销开支为21.97亿元,同比增长高达42%,创下历史同期的新高。而今年上半年飞鹤销售及经销开支则上升至33.35亿元,继续创历史新高。

根据公开资料显示,飞鹤成立于1962年,总部位于北京。

上个世纪90年代,飞鹤乳业的董事长冷友斌斥资1000多万元买下赵光牧场,其后才更名为飞鹤鹤乳业,经过十几年的发展,飞鹤于2003年登陆纳斯达克。

但是,飞鹤在纳斯达克走得并不顺畅,受行业事件影响,飞鹤一度从44美元/股,跌至2.2美元/股,其2013年私有化退市时市值也仅有1.47亿美元。

经过几年的发展,飞鹤再次登陆港股市场,到今天飞鹤市值超过了1280亿港元,早就跟私有化时的情况不可同日而语了。

有数据显示,2014至2019年,飞鹤的收入累计增长了283%,而主要的利润来源就是名叫星飞帆的这款产品。根据其之前的招股说明书显示,星飞帆毛利率就高达76.3%。我们以星飞帆3段708克售价283元的官方价格来计算,成本也就不到70元,而这个成本里还包括了包装成本以及其他生产成本。

不仅如此,飞鹤还有一个“致命”的风险,就是政策风险。很显然飞鹤已经注意到这个问题,并且努力降低公司贷款数额了。

财报显示,截至2021年6月30日,公司的现金及现金等价物为91.49亿元,结构性存款为71.01亿元,其长短贷款加起来约为9亿元,而在2019年底,长短贷款加起来超过了48亿,也就是说一年时间飞鹤将公司贷款降低了8成左右。

此外,还为外界所诟病是飞鹤的研发费用,据财报显示, 2016-2018年,中国飞鹤研发费用分别为1381万元、1470.5万元和1.09亿元,占同期营收比重最高仅为1.05%。 而2019年至2020年才稍微有所提高分别为1.7亿元、2.65亿元,营收占比也仅为1.24%、1.42%。

综合而言,飞鹤之所以贵,并不是因为成本有多高,而是广告做得好,而飞鹤擅长于国外的各种奖项为中国妈妈们讲述高端奶粉的故事。但当我们拨开财报的云雾,一罐高端奶粉成本仅为售价的一个零头,这显然是不合理的。