10月20日,11.11开始预售的第一个夜晚,2亿观众涌入了薇娅和李佳琦的直播间,整场直播下来,李佳琦官方战报106.5亿元,薇娅82.5亿元。单人带货规模甚至超过了2020年中国零售百强的大多数企业GMV。

这再一次验证了直播电商的火爆程度和巨大潜能。多种研究数据上来看,直播电商基本盘应该是一片繁荣,但事实上,大多数主播、商家还是面临着严峻的增长需求和破圈挑战。背后的原因是什么?这要从直播电商行业的现状讲起。

► 直播电商行业现状:破圈势在必行

从平台角度来讲,一方面,用户的增速已经放缓,这意味着流量危机在加剧。CNNIC数据显示,截至2020年12月,我国网民规模为9.89亿,抖音官方数据显示其平均日活超过6亿,快手日活接近3亿,即便剔除重合部分,直播电商行业的流量也处于绝对领先地位。

但同时,平台用户的野蛮增长时期已经过去。网经社“电数宝”电商大数据库显示,2018-2020年直播电商用户规模分别为2.2亿人、2.5亿人、3.72亿人,预计2021年全年用户规模达4.3亿人,同比增速从2020年的增长48.8%下滑至增长15.59%。

另一方面,据国家统计局的数据,2020年社会消费品零售总额约40亿元,其中线上零售的规模接近12万亿,占比高达30%,今年这个数据还会继续增长。而根据艾瑞咨询的数据,2020年直播电商在社会消费品零售总额的渗透率为3.2%,在网络购物零售市场的渗透率为10.6%。

也就是说,虽然流量增速放缓,但主流平台的市场份额还远未到饱和状态,用户的购买力还有待挖掘,直播电商还有很大的上升空间。

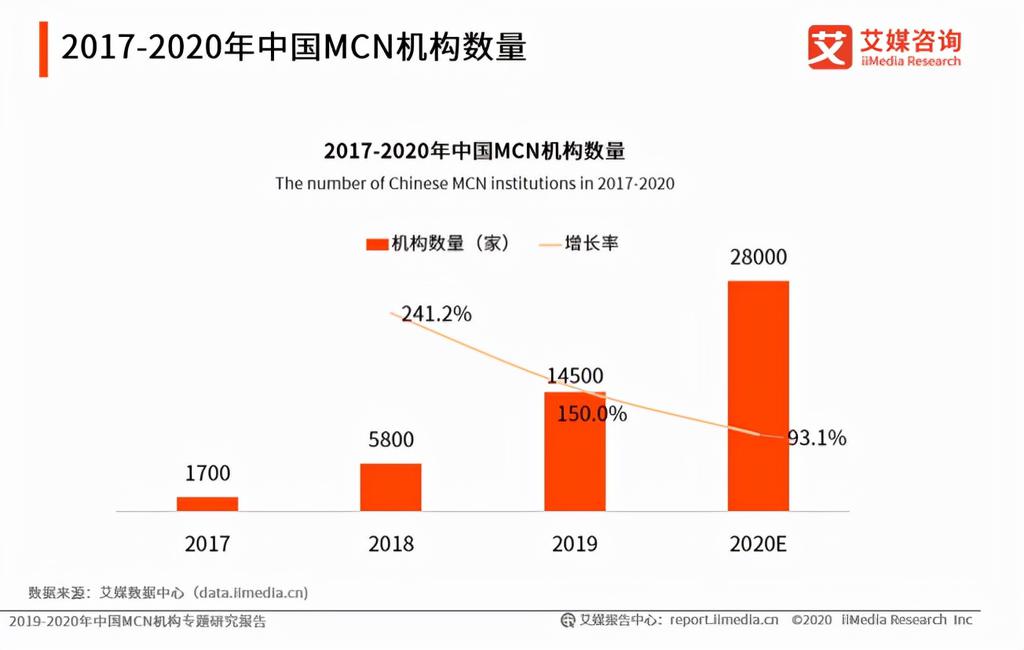

从主播和MCN机构角度来讲,行业竞争也非常激烈,近几年机构和主播数量激增,艾媒咨询曾经预测,2020年MCN机构数量可达28000家。

图片来源:艾媒咨询

但是与爆发式增长同时产生的现象,就是用户增长放缓,站内流量越来越贵,这就使得虽然很多机构在培养主播上投入了大量资源,但是想要出圈,难度依旧不低。一方面,想通过站外引流比较困难,平台之间亟待打通新的增长点,寻求破圈突围。

另一方面头部主播的产生很大是有运气的成分,如涵这么多年也只出了一个张大奕,美ONE也曾表示再也复制不出一个李佳琦。不过,可以肯定的是,这些机构拥有庞大数量的高潜力主播,现在的问题是如何帮助他们更上一层,这就又回到了破圈求增长的问题。

总的来讲,直播电商正在进入存量竞争时代。流量红利虽然在消失,但流量洼地依旧存在,而站外引流无疑是最便捷的手段,可以说,这件事迫在眉睫。

但需要注意的是,每个平台的特点有所不同,所以针对破圈,各自有不同的立场和进度。

·淘宝直播:存量最大,亟待破圈

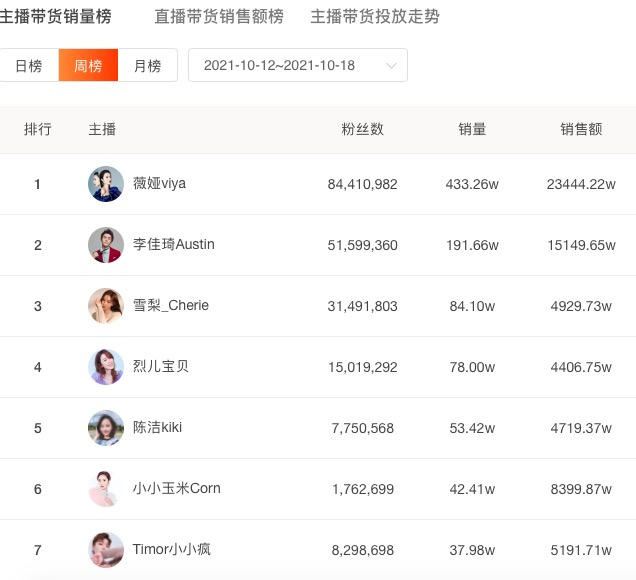

虽然流量红利消失、竞争加剧是所有平台共同面临的问题,但是淘宝直播依旧是目前体量最大的直播电商平台。并且据我所知,李佳琦和薇娅的直播间聚集了淘宝直播60%以上的流量。这一点也能在带货数据上体现出来。

图片来源:红人点集

对于高潜力主播来讲,这会侧面造成流量困境加剧。所以流量破圈对于淘宝生态来讲是十分紧迫的。严格来讲,平台本身还没有具体的破圈动作,但是商家和主播可以通过投放直通车来增加曝光度,可这无法同时解决“获客困难”和“流量更贵”两个问题。如何获得站外流量,就变得尤为重要了。这也是为什么阿里对政府要求开放各大互联网平台的互联互通更为积极。

·抖音兴趣电商:站内破圈

抖音是一个需要商家不断投入的平台。

首先,在抖音做电商,毋庸置疑是能获得超高收益的,个别商家在抖音的销售额甚至可以成百倍的上涨。这里有一个很典型的案例:董先生珠宝。这个品牌从采矿到加工,整条供应链都自己把控,利润颇丰。它去年做了一个亿的规模,今年每次直播的GMV都在1个亿左右,预计会做100亿,一年实现100倍的增长。

同时,抖音的算法虽然讲了一个粉丝数量不与直播效果挂钩的故事,有效避免了流量过于集中的问题,减少了品牌初创期的成长阻力。不过这件事有两面性:商家用心做GMV,抖音会进行导流;商家稍微懈怠,流量和收益就会有比较明显的下滑。

当然,抖音本身也清楚自身的算法逻辑,所以一直以来都在对商家进行相关的帮扶计划。此前的兴趣电商发布会上,也公布了帮助主播和达人提高曝光度和转化率的FACT理论,比如通过电商罗盘优化达人矩阵,整体来讲还是以帮扶店播为主,主打实现站内品牌商和达人之间的破圈联动。不过相比于站外精准投放,获取的效果还是有限的。

·快手:联动站外,寻求增长

快手的家族性特征使得这个平台的粉丝粘性非常强,这是快手的一大优势。但快手的主播同样面临着流量越来越贵的困境。如何开拓新的流量池,是包括辛巴家族在内的所有主播的共性问题。

但其实,由于流量困境加剧,很多有强增长需求的主播、品牌和商家,在投放上付出了更高的成本。如果能把流量池扩大,不仅能解决现有的流量难题,还可以降低达人和商家的投放成本。

从另一个角度来讲,我们知道辛巴确实把价格和货做到极致,给消费者带来了切实的利益。如果他能在站外实现曝光,触达更多人群,那么就能把极致性价比的货带给更多的消费者。进而起到模范标杆作用,影响到更多的中腰部主播。

而实际上,现在直播平台与流量平台之间相互割裂,彼此几乎没有联系,曝光途径是比较单一的,从成本效率角度考虑这其实是一种倒退。

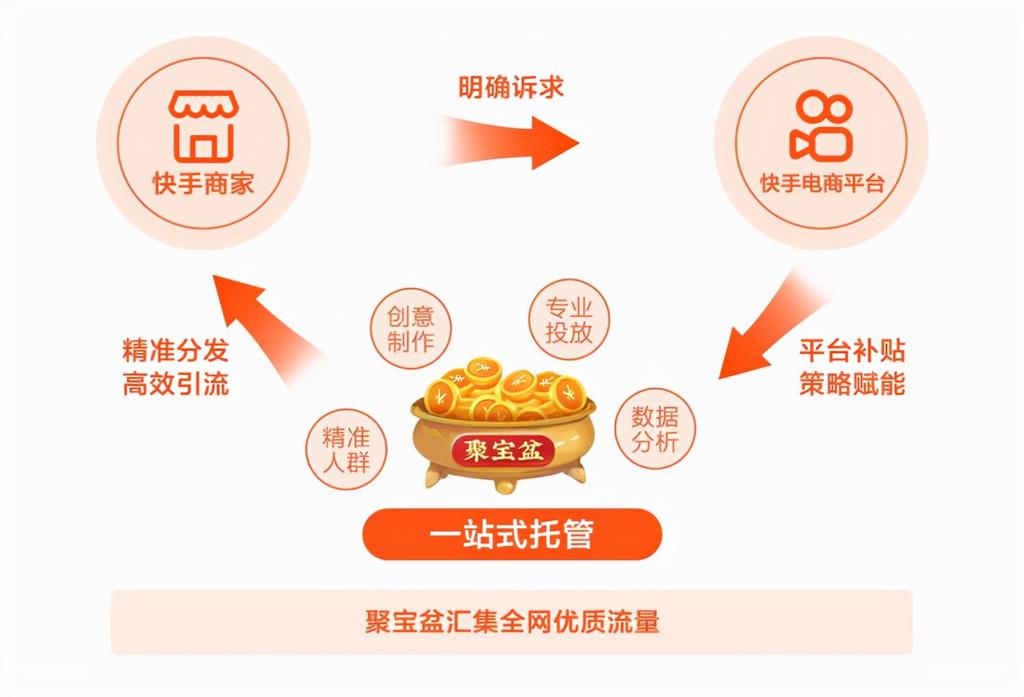

立足于主播和商家现有的需求与困境,快手近期推出的“聚宝盆”计划,整合了包括腾讯系在内的广大站外流量资源,广大寻求增量的主播、品牌和商家将首次在快手体验站外投放服务带来的利好。

► 快手聚宝盆:高效外投打通品牌商家增长新渠道

据官方介绍,“聚宝盆”计划是近期快手电商推出的又一重磅商家利好政策,由快手官方为商家提供的高收益一站式快手站外投放解决方案。快手官方将提供补贴及策略支持,为站内品牌、商家提供站外投放服务,实现流量的精细化运营。

快手的聚宝盆计划合作方是腾讯,即快手商家可以在腾讯生态内多个场景和页面增加曝光度。在我看来,聚宝盆计划的价值,主要体现在两个维度。

一方面,对达人和商家来说,这是一件1+1>2的事。我们知道,腾讯生态的流量池是全网最大的流量池:在年初的微信公开课Pro直播演讲中,微信创始人张小龙披露了微信最新数据,每天有10.9亿用户打开微信,7.8亿用户进入朋友圈,3.6亿用户阅读公众号,4亿用户使用小程序。

腾讯2021Q2财报数据显示,微信月活跃用户已达12.5亿(合并WeChat),QQ移动终端月活虽在下降但也还高达5.9亿,所以腾讯生态的流量池有着巨大的价值。在聚宝盆计划中,腾讯通过快手去输出流量,为用户提供优质的内容和商品,快手通过打通流量获取站外体系匹配的用户人群,这是一件双赢的事。

在快手里,首先,由于流量红利消失、生态竞争激烈,很多达人、商家和主播投广告时的竞价越来越高,而“聚宝盆”计划能够帮助他们高效匹配腾讯生态内的目标人群,获取更多的流量。据了解,目前有的快手主播也在腾讯帮扶下开通了视频号做生意,这同样是渠道协作的一种表现形式。

据悉,站外引流模式的良好效果已被验证。9月,美妆品牌朵拉朵尚作为内测商家在其专场活动中首次试水快手“商家联合外投”,即收获超高回报,当日单场带货GMV过亿。

其次,快手上的主播一直以来给用户的印象就是“老铁”式接地气风格,快手本身的用户也聚集在下沉市场,但实际上,主播本身也需要打造并提升自己的品牌形象,而众所周知,腾讯广告有着数以亿计的用户触达范围。也就是说,在腾讯系场景曝光,无疑受众是更加全面的。当引流效果足够好、能吸引到更多大品牌来合作时,快手和站内主播的发展都能更上一层楼。

另一方面,对用户来讲,腾讯广告和快手合作打通流量以后,用户在刷朋友圈、腾讯视频信息流、QQ浏览器、腾讯新闻、腾讯游戏、腾讯动漫等丰富的腾讯系场景中,都能看到快手主播的直播活动信息,点击广告可以直接进入主播快手直播间,这种用户体验更流畅,购买转化效率更高。

随着双十一的逼近,各个平台的商家也开始紧锣密鼓地准备着大促活动。事实上,近几年的双十一,热度相比于前些年是有所衰退的。所以站外引流在当下这个时间点,更是非常有必要的。

总体来说,作为主播、商家,在提供专业的内容和优质的商品之外,必须在千篇一律的模式中寻找出自己的核心竞争力;而作为平台,更有义务为入驻其中的主播、商家打造更高效的生意模式,以获得源源不断的海量流量。相信有了站外引流这一新通路的开辟,平台主播、品牌和商家能够利用“内容+私域”的双重优势,实现更深层次的品销一体化!