今天文章来自一位睿意德顾问同学的分享,伴随着Q1季度的结束,2020年的全国项目业绩进行了一轮披露,在疫情影响下,后疫情期运营企业的能力渐出分水岭。抓住机遇、做对事情,什么因素会对未来的影响意义深远?今天我们分享这位同学在分析已披露业绩的全国商场中坪效Top10的部分分析以及见解。2020年,一场疫情打乱了整体市场的节奏,实体商业受损甚巨,然而年末北京SKP再度刷新历史业绩,无疑提振了实体商业的

今天文章来自一位睿意德顾问同学的分享,伴随着Q1季度的结束,2020年的全国项目业绩进行了一轮披露,在疫情影响下,后疫情期运营企业的能力渐出分水岭。抓住机遇、做对事情,什么因素会对未来的影响意义深远?今天我们分享这位同学在分析已披露业绩的全国商场中坪效Top10的部分分析以及见解。

2020年,一场疫情打乱了整体市场的节奏,实体商业受损甚巨,然而年末北京SKP再度刷新历史业绩,无疑提振了实体商业的信心。我们特将2020年已公开业绩的商场中,全国坪效10强的名单梳理了出来进行分享,同时发现了一些很有意思的事情。

01会员消费护航商场业绩

从上表中看,2020年高坪效场子大抵可分为百货和奥莱两个阵营,而购物中心在其中只占了1/10。2020年上半年受疫情影响,商业地产行业普遍受损严重,百货和奥莱何以取得如此成绩?

基于睿意德长久以来对百货与奥莱的研究,以名品销售为主的百货与奥莱事实上一直都是会员运营的主力战场,疫情期间也同样并不例外,高档百货与奥莱会员的高粘性、高客单价成了疫情期间的诺亚方舟为全年的业绩保驾护航。据睿意德研究中心数据表明,据多家百货、奥莱企业的公开财报显示,会员收入占比均达到50%以上。在多个知名百货、奥莱屡创佳绩的店庆活动收入,会员收入占比普遍达到65%以上。会员收入是2020年高坪效商场的主要收入构成。

因为疫情而加速了的商业地产数字化转型,其核心仍旧是在服务和人货匹配的渠道效率比拼,但相比百货商场,由于购物中心短时间难以突破“控货”,无法在运营效果上实现闭环,使得在2020年,购物中心的整体表现比起百货略有逊色。然而在存量时代里,由于市场的供给侧饱和,提高客户粘性和客单价成了比提高客流量见效更快、更直观的业绩提升办法,会员运营能力成为了商业核心竞争力的构成之一,也是通向数字化转型的基础能力之一。不论是购物中心还是百货、奥莱,会员运营将成为市场竞争中的焦点关键词之一。

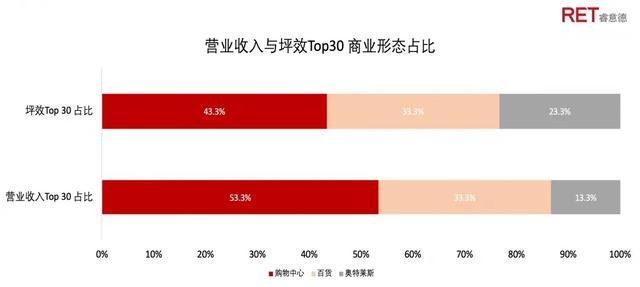

▲ 在营业收入与坪效Top 30的对比中,可以明显观察到,尽管购物中心在营业收入方面更具优势,但百货与奥莱在坪效方面的优势同样展露无遗。

02奢侈品因“疫”致富

受疫情影响,尽管实体商业受损普遍严重,然而中国奢侈品一枝独秀成为唯一正增长国家。海外市场奢侈品销售在2020年出现严重下滑,进一步印证了中国消费者在全球奢侈品市场中的主导地位。在乘着国内奢侈品市场快速增长以及因疫情停运停航导致的消费回流浪潮下,奢侈品的高客单价成了坪效的重要支撑。

在整个2020年间,受撤店、供应链停工以及国际贸易停运的影响,全球奢侈品行业遭受极大冲击,有数据显示中国在全球个人奢侈品消费中的份额从2019年的38%至39%猛增到80%至85%。在海外疫情何时得到有效控制,经济提振计划何时生效还不明朗的前提下,因疫情激增的市场份额显然不会短期恢复。在此背景之下,奢侈品市场下沉趋势明显,年初多地政府向SKP抛出橄榄枝,多家奢侈品品牌宣布进驻下沉市场。基于以上两点,中国奢侈品市场有可能在接下来几年迎来红利增长期。

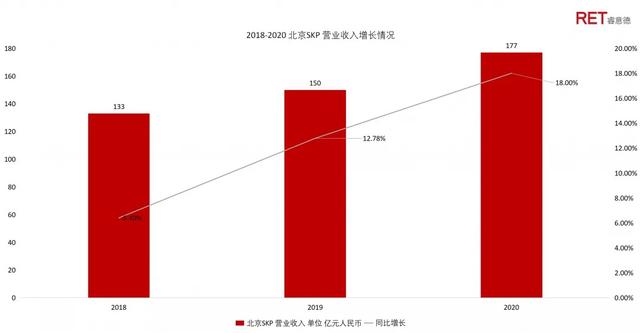

在国内一众高档商场,奢侈品门店前顾客排队现象已经成了常态,在2020年坪效排名前20的商场中,定位于高档名品的,占比超过70%。龙头企业北京SKP,以177亿元的总销售额位居全球零售业单店榜首。

▲ 2020年坪效Top10商场的业态平均分布中,服饰鞋包仍旧是占比排名第一的业态,也是租金贡献最高的业态,奢侈品与服饰鞋包的总体占比达到了43.2%,据睿意德研究中心的研究结果表明,奢侈品、服饰鞋包、钟表珠宝在百货商场的整体收入中,仍处于占比超过60%的高位之中。

▲SKP已实现连续十年业绩增长

03后疫情时代里

购物中心企业的业绩增长核心能力在哪?

在增量时期里,购物中心是在交付产品,与地段和消费需求契合的定位、产品力与招商构成了主要交付能力。存量时期购物中心交付服务,这个时期的重要能力转变成线上线下数据挖掘能力以及消费体验的提升能力。从增量到存量的关键能力变化中,我们可以看到聚焦线上线下数据挖掘和消费体验提升是存量时代运营实体商业的关键能力,是最指向提升效率的可行方向。

前文我们总结,百货和奥莱在2020年的出色表现,有名品零售定位和会员运营很大的因素在里面。其中会员运营是运营力很重要的一方面表现,越是头部的百货和奥莱,会员运营越有其独到之处。一方面通过会员机制,筛选出优质客户,提供有针对性的体验改善从而锁定客户,另一方面被锁定住的会员,在特定对营销活动刺激下,成了业绩的最有力保障,大大提升了场内的人货匹配效率,以更短、更快的路径达成了交易的目的。而目前除了部分头部购物中心,相对百货和奥莱,会员运营仍处在较为初期的阶段。

目前,国内大多数购物中心对于会员的考核为拉新量及销售占比,较为简单粗暴。在各大运营商开始推行会员时,很多运营者仅仅是将会员当作一种营销手段,利用积分返现抵扣费用的方式拉动消费者的消费额和消费频次;但是随着数字化转型的深入推进,会员不仅仅只是一个快速停车系统,对于购物中心的数字化,更是不可或缺的抓手。部分头部的运营商,在对管理人员设计KPI的时候,已经开始弱化对于拉新以及会员销售占比的考核,而是将KPI拆解成更为细分的指标,例如:有效会员数、动卡人数、会员流失率、会员客单价等,并将考核周期转为更小的单位,按月进行持续的跟踪反馈。

▲素以会员运营而著称的砂之船奥莱,图为西安店,砂之船奥莱为优化购物体验,为会员提供免费饮水、积分兑换、礼品包装,售后服务、萌趣推车、发票开具、商务服务、雨伞租借、应急充电、轮椅租借、婴儿车租借、母婴室、医药箱、便民服务、广播寻人、购物咨询、失物招领、顾客意见征集、活动指南、照片打印、积分查询、针线包、自助储物、糖果惠赠、宠物车租借等服务。同时注册会员即享受免费停车3小时会员权益、白金卡会员免费6小时/天、金卡会员免费4小时/天、普卡会员免费3小时/天。

一个商场的业绩构成,有外因也有内因,地理位置与区位条件往往决定了一个项目的上限,但能在这个上线范围内取得多少成绩,关键还是看内因,也即是内容与运营力。在整个人类社会的发展历史中,我们往往可以看到这样的现象:人类组织的竞争,胜利者往往是协调效率更高者,而非资源独占者。

不管是客单价还是客户粘性,坪效还是撮合效率,本质上都是购物中心运营力的体现。运营力帮助购物中心在新的时期里,快速适应新的市场环境、生态环境以及购物中心的城市角色。而如何营造更好的商业场所,提供更高的匹配效率与消费体验,打造更科学的业态布局,成为存量时代里购物中心亟需解决的核心问题之一。