寿险是保障性险种中非常重要的一个险种,其历史比健康险要久很多,但是在实际生活中还是会有人排斥寿险,一是觉得不吉利,二是觉得人都死了才赔,没什么意义。

寿险的意义到底在哪儿?它有哪些特性和注意事项?今天我们就来聊聊它!

我们先透过寿险起源的故事来看看它存在的意义

大航海时代,人们主要靠出海谋生,养活家人。但是出海时间往往比较长,经常会遇到风暴、海盗,一不小心就会失去生命。出海的人回不来,家人不光要承受丧亲之痛,还会面临收入中断的困境,整个家庭也随之陷入绝境。

为了生活,海不能不出,但出险后整个家庭崩塌的问题也要想办法解决。为此,大家约定,每次出海前每人拿一份钱出来,如果有人不幸没有回来,那这笔钱就给到他的家人,让他们在失去经济来源的情况下也能渡过难关,继续生活。

这就是寿险的起源。寿险是唯一一个以自己的生命为标的,但风险发生后自己却无法使用赔付金的一个险种,它存在的最大意义在于保护因自己身故而受到影响的家人!

了解了寿险的意义,我们再来看看寿险的几个突出特性

一、终身寿险是保障性险种中赔付概率最高的险种

人不一定遭受意外,不一定生病,但一定会死,所以从理论意义上来说终身寿险的赔率是几乎是100%。

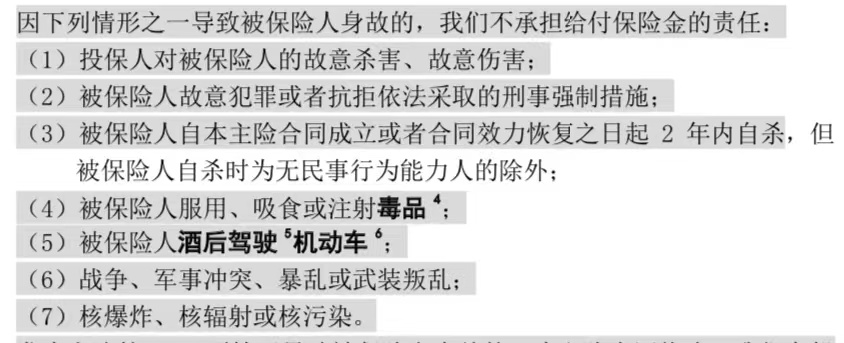

注意,这句话里有几个关键词。一是“终身寿险”,所谓的终身寿险,指的是活多久保多久,直到身故为止;而如果是定期寿险,在保障期内没有出险的话,就不存在理赔问题。二是“几乎100%”。为什么用“几乎”,因为并不是所有情况下的身故都可以理赔的,一般在保险合同中会有约定的除外责任,如果是除外责任列明的情形导致的身故也是赔付不到的。

这里大家要特别注意一点,两年内的自杀是无法理赔的,两年后的自杀是可以理赔的。

二、哪些人适合配置寿险?

寿险最核心的作用就是弥补被保人离去导致的家庭收入中断损失,所以哪些人配置寿险,不看年龄、不看性别,重点看这个人在整个家庭中的重要性和收入占比。简而言之,谁挣钱保谁,挣得越多,配置的保额也相应越高。

三、寿险独特的传承优势

高净值人群中,大额终身寿险配置比例非常高。除了弥补收入损失这一项外,他们更看重终身寿独特的传承功优势。

其他金融工具在传承过程中往往牵涉很多税费,会有很多折损,终身寿不但没有折损,还有杠杆放大作用。同时其他形式的财产多为法定继承,容易引发纠纷,寿险指定受益人的功能可以实现隐秘精准传承。

四、寿险怎么配?

家庭情况不同,想要达到的目的不同,寿险的配置方式自然也有差异。如果要精准配置,就必须结合家庭实际状况综合分析后进行专门设计。在这里从宏观层面给大家几点参考建议。

(一)压力较大的年轻家庭。家庭经济支柱配置费用低、杠杆高的消费型的定期寿险,保障时间要涵盖孩子的关键教育期。

(二)经济相对宽裕的年轻家庭。家庭经济支柱配置终身寿险+定期寿险,终身寿险打底,关键责任期保额通过定期寿险加固。这样既可以做到保障的全面性,也可以节约部分资金用于创收增值。

(三)有传承意愿的富裕家庭。主要配置大额终身寿险,如果不想一次性传承或考虑兼顾到未来的第三代、第四代家庭成员,那么可以通过保险金信托来系统规划。

站着是印钞机,倒下是人民币

寿险以自己的生命为标的,而自己却无法享用。我愿意称寿险为最无私的一个险种。配置寿险不是因为我们都会死,而是希望我们爱的人能够更好地活。