周转材料的摊销可采取的方法有三种

一次摊销法

“一次摊销法”是指在领用周转材料时,将其全部价值一次计入成本、费用的方法。这种方法适用于易腐、易糟的周转材料,如安全网等。

分期摊销法

“分期摊销法”是根据周转材料的预计使用期限分期摊入成本、费用。这种方法一般适用于经常使用或使用次数较多的周转材料,如木方子、竹胶板等。其计算公式如下:

周转材料每期摊销销额=周转材料原值×(1-残值率)/预计使用期限

分次摊销法

“分次摊销法”是根据周转材料的预计使用次数将其价值分次摊入成本、费用。这种方法一般适用于使用次数较少或不经常使用的周转材料,如预制钢筋混凝土构件所使用的定型模板和土方工程使用的挡板。其计算公式如下:

周转材料平均每次摊销额=周转材料原值×(1-残值率)/预计使用次数

我们先看一下周转材料残值率的参考值:

周转材料摊销残值率参考表

项 目

周转材料

残值率

摊销期限

一次摊销法

安全网

0

分期摊销法

多层板

5%

结构工期内摊完

木方子

30%

竹胶板

5%

桥梁板

5%

工字钢

30%

以上介绍了很多种摊销方法,而建筑企业比较常用的,相对准确的就是分期摊销。

这个“期”怎么计算呢?也就是这个摊销率怎么计算呢?常规公式类似于上面介绍的几种,但是有所区别。

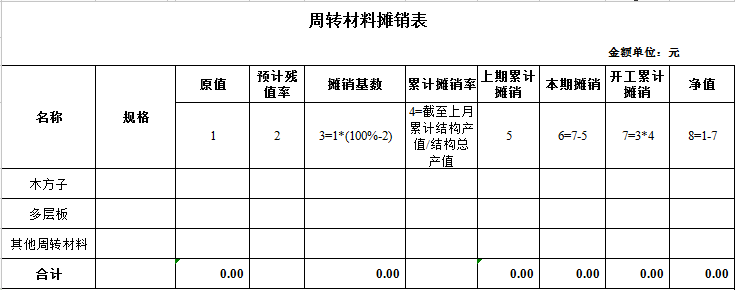

具体如下表–周转材料摊销表

上表中的原值就是我们采购时入库金额,摊销基数=原值-残值,关键要素是累计摊销率。这个累计摊销率是根据周转材料的特性定的,周转材料只在结构期间使用,因此它的摊销率就根据这个结构期间来定。

如果按产值完成比例摊销,累计摊销率=已完成结构产值/结构总产值;

如果按工期完成比例摊销,累计摊销率=已完成结构工期/结构总工期。

一个常规的建筑工程,通常分为地基基础工期、结构工期、二次结构工期、装修工期,产值也一样分基础阶段产值、结构产值、装修产值。这些摊销率计算的关键数据由预算部门提供。