测评机构:零壹互联网金融测评中心

测评师:王平

测评时间:2014年8月13日

该平台界面友好度很高,操作非常便捷;而在信息披露上有几个非常重要的关键点没有很好的完善,需要改进;在收益与风险这块,收益率相对较为合理,但风险问题值得关注,一方面该平台风控能力有待加强,另一方面该平台的自身操作也应很好的符合规范。

根据披露,该平台历史逾期率一直为零,这种情况很难令人信服。要知道,就算是风控再优秀、再谨慎的商业银行,逾期率长期为零也是不可能的任务。

本次要测的平台是P2P借贷平台安心贷。本次测评从三方面展开:第一是其界面友好度,这里主要测其操作的便捷程度、页面美观程度、文案设计等方面的内容;第二是该平台的信息披露程度,主要测试其所能提供给投资者关于所投项目的信息方面的内容;最后是该平台的收益与风险问题,这里是对比该平台的收益率的同时通过网站提示的信息来检测其后端资产的风险大小,以及平台自身可能存在的操作风险等问题。

1.界面友好度

打开网站页面,会看到与许多平台网站类似的主页板块设计,先是一大块版图用来作广告宣传,然后是平台的四个主要营销点“11%-15%的年化收益率”、“100% 信用安全保障”、“多种贷款方式快捷方便”、“数据透明”。再往下翻就是借款标的的列表,排版整齐合理,留白较多,非常合适阅读。

当零壹测评点击我要投资时,在内容排版的右边就看到了新手指引。但新手指引并不是在帮用户解释怎样投资,而是宣传平台的安全性,为投资者建立信心。

所以零壹测评仔细看了下,发现在首页的最下面设有帮助中心一栏。

点击该按钮之后,页面将会跳转到帮助中心页面,通过对该页面内信息的了解,用户基本可以对该平台有比较详细的了解,问题解释也比较全面明确。但唯一美中不足的是该平台没有提到有关于投资风险的问题,没有对投资者进行很好的风险教育。

然后零壹测评测试了下该平台的使用便捷程度,首先要在注册的账户内充值。

该平台的注册不需要实名验证,可以通过邮箱或手机进行认证。注册好邮箱后,就进入我的账户页面,该页面下,首先是用户资料的详细内容,可以看到还没有进行实名认证,有需要的用户可以进行实名认证,但需要账户内资金大于等于5元钱。仅从注册与登录来看,该平台的操作相当简洁,为用户留下了是否实名认证的选择余地。

然后点击马上充值,即可跳转到充值页面。只需输入充值金额,选择借记卡银行/信用卡银行,点击登录到网银充值即可跳转到网银页面进行充值。在充值方面,该平台流程做的十分简洁,一步即达,方便快捷。但尽管该平台开通了信用卡充值,还是没有开通第三方支付的充值渠道,这对于许多使用第三方支付的用户来说是个不小的困扰。

充值完成后,即可点击我要投资进入投资页面,可以看到首页下方所显示的借款标的列表,选择其中一个,输入所要投资的金额,点击立即投标,然后回跳出一个窗口询问是否确定投标,这样就可以避免投资者误点鼠标。点击确定投标后,等待几秒,窗口内容会变成投资成功的对号页面,这时投资者就投资成功了。

总的来看,投资过程非常简便,流程设置非常少,减少了投资的繁琐程度。但对于用户来说,便捷的流程更多的只是一个锦上添花的服务,投资者更在意的是该平台的信息披露程度与风险安全程度。

2.信息披露程度

首先是借款人的信息披露程度。零壹测评认真对比了“周转贷”、“信用贷”、“抵押贷”三类借款标的。仅从平台对这三类借款标的解释来看,周转贷是最安全的借款标的,其次是抵押贷,最后是信用贷。

但从该平台对三种借款标的的信息披露程度来看,周转贷的信息披露程度太少(如下图),但考虑到是由平台作信用背书,故风险就会转移到平台身上,相对就较为安全。

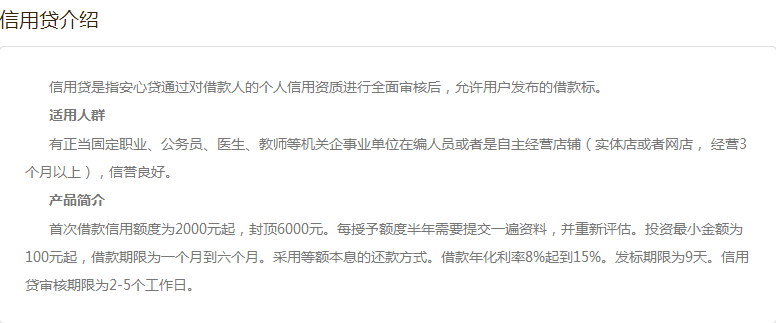

对比信用贷来看,借入者档案就没有那么完备,作为信用贷,平台并没有披露借款人所经营的公司或具体在职信息,这对于投资人来说,可信任程度就会迅速降低。

而从抵押贷来看,用户的抵押贷款信息披露的也不完善,抵押贷款平台却没有出示抵押证明,有抵押借款,但借款没有说明具体经营项目,以及资金流向,这里的信息有待完善。

零壹测评试投了一笔周转贷,仔细看了下有关于该贷款的合同内容,合同内容就只有两页,内容欠缺之处颇多:首先是没有明确借款用途,这样借款人就缺少了如何运用该笔资金的限制,这给投资人带来了极大的风险;其次是没有讲明借款合同生效的条件与借款业务流程,这就会使合同内容变得模糊。并且也没有强调借款资金的合法性,如果投资人使用非法资金进行投资该如何处理?以及没有明确有关借款人提前还款的相关处理方式,这就使得平台在处理借款人提前还款的问题上出现了纰漏;另外,合同中也没有讲明有关债权转让的一些具体约定;最后,合同没有强调借款人发布个人信息的真实性问题,如果借款人发布虚假信息而在审核中被通过,此后对于投资者造成的损失该如何处理,合同没有提及。

总的看来,该笔合同的内容过于泛泛,缺少很多明确的用词以及很多应有的条款,这些问题亟待解决。

3.平台收益与风险

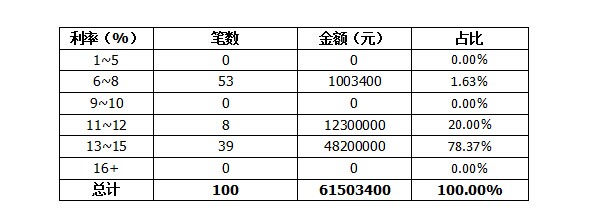

首先是收益方面:按照该平台公布的收益率信息来看,7月该平台的主要收益率在13%-15%之间,占总贷款额度的78.37%;其次是11-12%,占比20%;最后是6-8%,占比1.63%。

相较其他P2P平台来看,该平台的收益率属于中等偏下水平,并且可以看出借款标的资金额度越高,往往利率越高,而小笔借款多属于低利率借款。

投资人投资的风险主要来源于两方面,一方面是借款人违约或是逾期风险,另一方面是平台操作的风险,在这里零壹测评将这两类风险分开讨论。

第一类借款人违约或逾期风险:

从周转贷的设置来看,其官方说法是:“投资人周转贷发布授信额度为待收本息总额的50%。待收本息总额作为还款保证”,这也就意味着平台为借款人作了信用背书,具体借款违约风险可以由平台全权控制,对平台投资者有较高保障。

信用贷按照其官方说法是,“首次借款信用额度为2000元起,封顶6000元。”、“信用贷是指安心贷通过对借款人的个人信用资质进行全面审核后,允许用户发布的借款标”,首先是信用贷的借款额度较小,对于一些月收入过万的用户来说,如果对其身份审核属实,那么一般以其还款能力来说就不会违约,最多可能逾期,但总的来说风险虽小,但还是存在一定的风险。纵观整个平台所有内容,却没有看待平台对投资者有关这方面风险的提示。

最后是抵押贷,抵押贷往往额度较大,适合大额投资者投资。但就零壹测评对其测试,发现有关抵押借款的审核是最严格的,但平台却没有公布抵押贷借款人具体的抵押证明,如果抵押物抵押属实,那么借款人违约的可能性就比较低,但抵押物若是高级车辆、有价证券等,可能会存在重复抵押或是资产不实等问题,这就会给投资人带来巨大风险,不过平台对于大额投资也有提到投资者要注意分散投资,分散风险。

第二类是平台自身的操作风险:

该平台成立于2011年,正式上线运营已有2年多时间,已经有一定的信誉度,所以平台违规操作的可能性从逻辑判断上来看,若无重大违规利益,不太可能违规操作。

不过从其平台运作模式来看,需要提出的操作风险主要有以下几点。

1.该平台没有第三方支付平台作为资金托管,所有资金流都可能会经过平台账户,受平台控制,所以用户资金的安全并没有得到最大保障。

2.个人投资账户可以在未实名认证的情况下进行投资,这就可能使得一些非法途径获得的资金流入该平台,并通过该平台进行洗清操作。

3.根据披露,该平台历史逾期率一直为零,这种情况很难令人信服。要知道,就算是风控再优秀、再谨慎的商业银行,逾期率长期为零也是不可能的任务。

总的来说,该平台的业务操作并不十分规范,需要改进的地方还有很多,尤其是在以上所讲的三点中存在的问题,需要给投资者一个满意的答复。

结论与建议

综上所述,该平台界面友好度很高,操作非常便捷;而在信息披露上有几个非常重要的关键点没有很好的完善,需要改进;在收益与风险这块,收益率相对较为合理,但风险问题值得关注,一方面该平台风控能力有待加强,另一方面该平台的自身操作也应很好的符合规范。

对于平台的建议:

1.在帮助中心设置有关投资风险问题的具体解释。

2.开通第三方支付充值渠道。

3.增加周转贷的信息披露程度。

4.增加信用贷借款人具体的经营公司信息(如工商注册登记信息等)或在职信息。

5.抵押借款标的应在抵押贷款平台上出示抵押证明,说明具体经营项目,以及资金具体用途。

6.合同内容亟待丰富与明确。

首先是明确借款用途,其次是讲明借款合同生效的条件与借款业务流程,并且要强调借款资金的合法性,以及明确有关借款人提前还款的相关处理方式。另外,合同中还应讲明有关债券转让的一些具体约定。最后,合同应强调借款人发布个人信息的真实性问题,并说明如果借款人发布虚假信息而在审核中被通过,此后对于投资者造成的损失该如何处理。

7.平台需要对投资者作出信用贷可能存在的违约风险提示。

8.平台应该在抵押借款标的中提示投资者分散投资,并进行强调。

9.联合第三方支付平台进行资金托管,避免资金池等可能存在的违规操作风险的存在。

10.强制实名认证,避免非法所得资金投资等情况的存在。

对投资人的建议:

1.抵押贷看清楚抵押物的详细信息,保证投资的安全。

2.大额资金投资多分散投资,以分散风险。