近日,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,主要内容是:

1、(房地产贷款占比和个人住房贷款占比)不得高于人民银行、银保监会确定的房地产贷款占比上限和个人住房贷款占比上限,开发性银行和政策性银行参照执行。

2、2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。

由于这个文件对购房者影响较大,我给大家简单分析下。

1、房地产贷款占比指的是房地产贷款余额与人民币各项贷款余额的比值,个人住房贷款占比是个人住房贷款余额与人民币各项贷款余额比值。房地产贷款主要是按揭贷和开发贷。

央行数据显示:2019 年末,人民币房地产贷款余额 44.41 万亿元,同比增长 14.8%;个人住房贷款余额 30.07 万亿元,同比增长 16.7%。2019 年末,金融机构人民币各项贷款余额153.11 万亿元,同比增长 12.3%。

如果我们以2019年数据计算的话,2019年末房地产贷款占比是29.01%,个人住房贷款占比是19.64%。

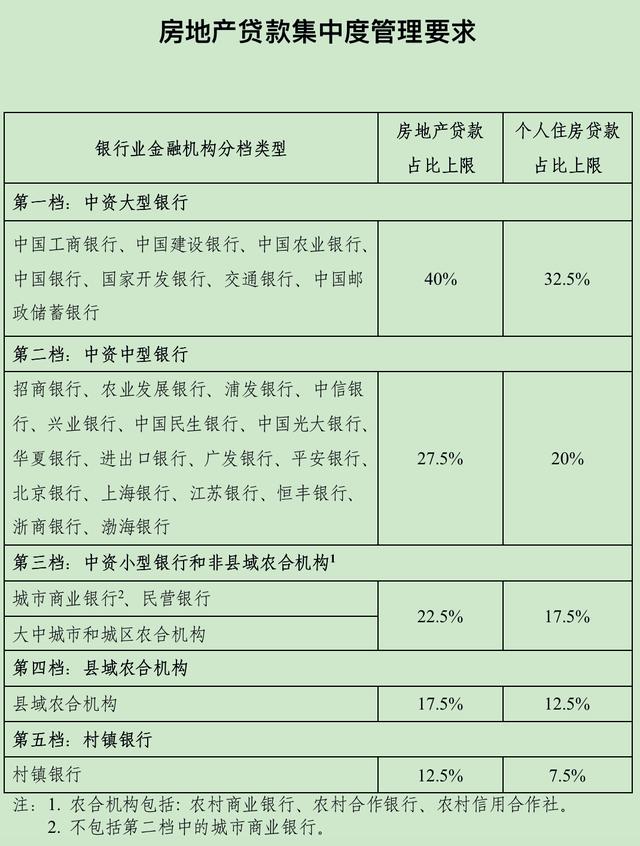

2、根据央行、银保监会的“房地产贷款集中度管理要求”,大型银行、中型银行、小型银行、县域农合机构、村镇银行的房地产贷款占比上限、个人住房贷款占比上限要求如下表。

通过上面的测算的数据,2019年末房地产贷款占比、个人住房贷款占比分别是29.01%、19.64%。如果以2019年数据推测的话,部分中型银行以及不少小型银行不符合房地产贷款占比上限、个人住房贷款占比上限要求。

3、对于在2020年12月末,房地产贷款占比、个人住房贷款占比超出管理要求的银行,监管部门给出了2年或4年的调整过渡期。对于这部分银行将来的房贷额度将会被压缩。

那么这次“房贷新规”,影响是什么?

A、对于大型银行影响非常有限,甚至是偏利好。主要是大型银行得到的“房贷额度”较高。要知道,个人房贷因为坏账率低,一直被银行视为优质资产,从收益的角度上说谁都想去分一杯羹。

比如2020年6月30日,工行的个人住房贷款占比是30.5%,低于监管部门设定的上限。所以这部分不仅不用压缩,甚至还有提升的空间。

B、对于中小银行来说来说,则是利空。因为不少银行的房地产贷款业务将会被压缩,影响业绩。

C、长远看,对楼市当然是利空。房地产贷款占比和个人住房贷款占比上限的规定,意味着房贷被上了“紧箍咒”,当银行在申批房贷时会“多想一想,看一看”,避免超出监管要求。短期来说对楼市影响不大,一是因为目前来看,监管部门给的“房贷额度”较为充足(主要是大行),不大可能对目前个人贷款造成很大影响,顶多是房贷搬家,从小行搬到大行。二是对于房贷比超出管理要求银行,监管部门给了过渡期,同时明确“个别调降压力较大的银行,通过延长过渡期等方式差异化处理,确保政策平稳实施”。

4、央行为什么要建立银行业金融机构房地产贷款集中度管理制度?

A、避免居民负债率过快上升。数据显示:2020年前三季度居民部门杠杆率上升5.6个百分点,由上年末的55.8%上升到61.4%。按照国际货币基金组织的标准:居民部门杠杆率超过65%就会影响到金融稳定。

B、抑制房价过快上涨,房价与居民负债率基本是正向关系,抑制居民负债率过快上升就等于抑制房价过快上涨。

C、防止资金“脱实向虚”,引导资金多投放实业,而不是房地产。

5、房地产贷款集中度管理制度的建立意味楼市管理更加精细化,具体到某个指标。此前,监管部门给房企设置了“三道红线”,以此来控制开发商的债务率。“三道红线”是:

剔除预收款后的资产负债率大于70%;

净负债率大于100%;

现金短债比小于1倍。

现在监管部门又规定了房地产贷款占比、个人住房贷款占比上限,相当于“两道红线”,这意味着楼市正在降负债(或稳负债),从原来的开发商层面、现在转向个人、银行层面,不留死角,全方位监管,楼市正酝酿新变化!

如果你觉得文章很棒,对你有帮助,可以关注作者的微信公众号:小白读财经(ID:xiaobaiducaijing),订阅更多的优质原创推文!