7月2日,微盟集团午后涨幅扩大至12.02%,股价创上市以来新高,报10.9港元。

然而,正如《史记·范雎蔡泽列传》所云:”语曰’日中则移,月满则亏’。物盛则衰,天地之常数也。”

世间万物并不存在永恒的完美,当一个事物如日中天时,也许我们就应该小心了,因为各种转折总是出乎人们的预料。

微盟亦是如此。

太岁头上岂敢动土?寄生于微信”难成大器”

说起微盟就不得不提到微信,如果说一个人的命运是三分天注定,七分靠打拼。那么微盟的命运就是七分微信注定,三分靠自己打拼。

据天眼查显示,去年7月份,腾讯投资继续增持微盟,这似乎也意味着未来的微盟将会更加依赖微信,在整体互联网增长陷入存量市场之后,这样”**微信”究竟成效几何还十分难说。

据 CNNIC 发布的第44次《中国互联网络发展状况统计报告》显示,截至2019年6月,我国网民规模已达8.54亿。

当互联网人口达到一定规模时,互联网增速必定出现滞缓趋势,互联网红利也将逐渐消失。在低成本获客越来越难的今天,微信成为了互联网中人人都想切走一块的”流量蛋糕”。

以电商为例,在过去几年里,即便是中小商家,只要紧抓站内公域流量,好好运营,也可以活的不错。如今,电商行业增长放缓,入驻平台商家越来越多,竞争加剧,流量价格大幅度攀升,价格战越打越凶。

反观微信,2013年微信支付首次登场,公众号分离为订阅号和服务号,出现了卡包、零钱和聊天页底栏的红包等功能,微信的商业化之旅启程。

2016年微信与支付宝引爆了红包大战,企业微信发布;2017年小程序正式上线;2018年小程序实现了云开发,2019年企业微信与个人微信实现了互通,小程序已实现云开发;2020年1月,微信小程序硬件框架正是开放,可独立适配任何安卓系统设备。

张小龙曾说:”不能因为拥有流量,就要分发流量”。尽管微信仍保持着克制的风格,不过可以看出其商业化进程在不断加快。

营销界也发生了一些崭新的变化,出现了诸如流量池、全渠道、市场增长、社交裂变等一些共识性的概念和观点。

如果说金银是现实中货币的象征,那么流量就是互联网世界中货币的象征,而目前的趋势是互联网上的”流量货币”正在迅速升值,微信作为中国体量最大的社交软件,其蕴含的私域流量价值正在爆发,微信已经成为一个所有人都觊觎的资源宝库。

纽约市立大学(CUNY)研究生院杰出教授、剑桥大学博士大卫·哈维(David Harvey)在其所著的《资本的限度》中提到:”我们无法在研究的一开始就界定价值,而是必须在研究的进程中发现价值。”微信仍然在攀登顶峰的路上,其价值潜力远远没有挖掘出来。

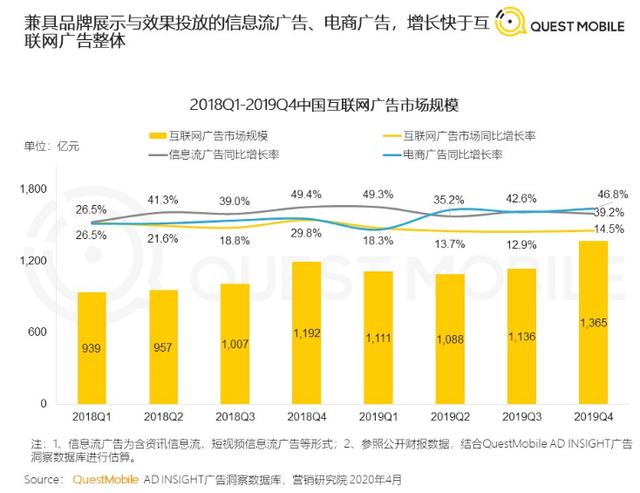

根据QuestMobile2020中国互联网广告大报告可以看出,电商广告和信息流广告同比增长率远远高于互联网广告市场同比增长率。以2019Q4为例,互联网广告市场同比增长率为14.5%,信息流广告和电商广告则分别为39.2%、46.8%。

电商平台流量的转化链路本来就更短,而且电商广告和信息流广告兼具品牌展示与效果投放,所以受到众多广告主们的青睐也成为必然。

作为国内最大社交平台,微信本身的用户体量不用多说,不管是DAU还是MAU也远超其他平台,然而微信的每活跃用户日广告贡献的收入却远远低于字节跳动和百度。

如今小程序电商这一变量将成为微信用户价值的引爆点。

根据腾讯公布的最新财报,2019年微信及Wechat合并月活跃用户超11.6亿,小程序日活跃用户超3亿,日均交易笔数同比超过1倍,全年共创造了8000亿的交易额,同比增长160%。

小程序电商基于社交流量拓展了流量边界,使流量最大程度外延延展。同时,小程序缩短用户购买渠道,成为用户与消费场景的最短连接器,更加有利于微信的广告生态布局。

如果做个比喻的话,微信仿佛太岁一般的存在,微盟等众多saas玩家就是生活在太岁头上的寄生生物,表面上来看微信的爆发让这些寄生生物也获得了”营养”。

但是从深层次来看,靠山即火山,微信的爆发对微盟来说不一定是好事。

“水能载舟,亦可覆舟”,是”棋子”还是”弃子”?

仔细研究可以发现,微信的战略是分”两步走”的。

第一步是养鱼。

“鱼”指的当然是用户群体,在互联网史上,微信养鱼的速度是绝无仅有的。在微信上线433天时,用户数达到1亿,上线2年的时间,用户数达到3亿,微信以一个非常可怕的速度变为了”用户的海洋”,当然,这也与腾讯爸爸的紧密支持有很大关系。

早期的微信虽然极快的实现了用户增长,但是其用户却并不稳定,在外界微信有着米聊、Kiki等众多竞争对手,在把同行们远远甩开之后,微信仍然需要努力加深用户之间的连接,完善自身的基础设施。

第二步则是捞鱼。

在基础设施搭建的差不多时,实现用户的商业价值也逐步进入议程。为了实现商业闭环,微信在平台逐渐成熟的过程中也开放了各类产品和工具,此时的微信重心仍然放在培育用户身上,毕竟只有用户不间断的交互才能提升产品,而且平台对于用户画像了解的越精准,越能掌握与广告主之间的议价权。

这时也出现了很多第三方群控软件等黑灰色产业企图”浑水摸鱼”,作为规则的制定者,微信从来都不会手软。

2019年”618″前夕,虎赞被封。2020年5月25日,第三方微信社群管理工具WeTool被腾讯封杀,大量使用该软件的微信被封号。6月2日,杭州互联网法院做出一项判决,判处运营”聚客通群控软件”的浙江两家公司向腾讯赔偿260万元经济损失及合理费用。

微盟与这些灰产相比来说,一个是经过微信这片海洋允许的渔船,一个则是没有经过允许的非法渔船。

尽管微盟可以在微信允许的范围内捕鱼,但是水能载舟,亦可覆舟,即便背靠微信这颗大树也没那么好乘凉,微盟不敢也不能越雷池半步。

6月22日,SaaS概念股集体跳水,其中微盟集团(02013)现价下跌12.96%,报8.53元;成交约1.38亿股,涉资12.60亿元。

“‘微信小商店’的推出可能是影响微盟股价的重要原因。”有业内分析人士指出:”这可能标志着微信开始直接涉足直播和卖货领域,而微盟、有赞等第三方服务商则不可避免的受到影响。”

不管哪个巨头,都希望发展出不依靠外界的生态闭环,把链条的整个环节全部掌握在自己手中,所以小公司依附于巨头时,也只能乖乖的成为巨头棋盘上的一颗棋子,而且随着形势变化,很有可能成为”弃子”。

互联网红利增长期,微信可能依赖于要第三方服务商帮助自己开始初步的商业化进程,这但随着增量市场结束,发掘存量市场愈发艰难之时,腾讯也可能进一步深入运营端,此时微盟的价值变现空间可能将会愈发局促。

值得注意的是,目前”小商店”的还只是内测,等到完全开放时会对微盟造成多大冲击,就不得而知了。

“技术短板”下微盟陷入”奥卡姆困境”

世界顶级评级机构晨星公司的合伙人帕特·多尔西将护城河分为三种:一是企业拥有专利或法定许可之类的无形资产;二是网络效应,随着用户数量增加,产品或服务的价值也在同步提升;三是转换成本高,以致于即便市场上出现了类似产品,用户仍然不愿意迁移过去。

如果拿微盟来分析的话,可以发现其护城河或许”有点浅”。

其一微盟专利技术等无形资产方面不占优势。

微盟财报显示,2019年,SaaS产品的销售成本(包括研究及开发投资及资本化的开发成本)为9890万元,其中,宽带及硬件成本为2010万,研发投资和资本化为2280万元,占总收入比重为6.88%。

以国外SaaS龙头企业Salesforce为例,自2009年起,Salesforce的研发投入持续上涨,研发费用率高于10%,2012年后保持在14%-15%左右。

在聚投诉等投诉平台也有用户反馈此类问题。

其二,微盟网络效应并不明显。

网络效应讲究的是用户规模,对于微盟此类提供saas服务的 to B类企业,其用户数量完全不能和 to C类企业相提并论,网络效应更像是 to C企业的专利,这在其依附的巨头微信身上得到了最好的体现,但是微盟自身却不拥有,也不用多做分析。

其三,微盟用户的转换成本并不高,着主要体现在两方面,第一微盟没有技术壁垒,第二微盟靠营销驱动。

上文提到高,微盟在技术研发方面投入并不高,其saas产品技术含量相对来说,也不会太高,用户转投其他公司很容易实现。

微盟营收主要来自精准营销服务和SaaS产品两部分。2019年财报中,,微盟精准营销服务占比65%;SaaS产品营收占比仅35%。

表面来看,微盟是一家saas公司,但是从数据来看,微盟更像是一家依托于腾讯的营销公司,而且微盟自身也更像一家营销驱动型公司。

微盟从一开始实行的就是重营销策略。深入学习了微商加盟的模式,在全国招募代理商,通过渠道商卖货。微盟成立第一年就已在全国发展了300多家代理商,到2019年,微盟拥有超过1600家渠道代理商。

Shopify是国外第三方服务商中的龙头企业,在最近一次Shopify的财报电话会上,有分析师问:”目前在执行增长策略的道路上最大的障碍是什么?”CEO回答:”好的工程师。”

而微盟发展的道路上最大的障碍是什么?对方或许会回答:更多的代理商。

从同行业的维度来看,微盟并不具备足够深的护城河,从巨头的维度来看,可以发现微盟的局势也不容乐观。

在外部,根据QuestMobile报告,可以发现字节跳动系正在不断蚕食腾讯系的用户时长。

头腾大战已经开始,从之前张一鸣和马化腾的隔空互怼,到最近老干妈事件的互撕,两家的战火越烧越旺。

这场战争不仅考验双方的反应速度,更加考验整合资源的能力,从中可以预测腾讯对合作伙伴的主导意志会不断加强,腾讯对微盟的掌控会不断加深,在资源方面也会更加强势。

在内部,微信作为腾讯在移动互联网时代的立身之本,其蕴含的价值如同水面下的冰山是非常巨大的,只不过还有待挖掘,随着微信商业化程度的加深,微盟能从中撷取的利润也会非常惊人,未来很大可能腾讯会吞并微盟。

14世纪英格兰的逻辑学家、圣方济各会修士奥卡姆的威廉提出了奥卡姆剃刀定律(Occam’s Razor, Ockham’s Razor),又称”奥康的剃刀”,这个原理称为”如无必要,勿增实体”,即”简单有效原理”。

未来的微盟很可能会成为腾讯这颗大树上”多余的枝叶”,不仅吸收走太多营养,还影响整体的美观,勤劳的园丁不会视而不见。落叶归根,为根部提供营养或许是其最好的归宿。