与五粮液、泸州老窖、剑南春、沱牌曲酒(现改名舍得酒业)、郎酒相比,水井坊不仅身份特殊——其为唯一一家外资控股的酒企,而且命运也是最为多舛。

2000年前后,水井坊曾经的母公司“全兴大曲”的营收甚至一度超过贵州茅台和泸州老窖。但在20多年后的今天,水井坊每年不足50亿元的营收已经连茅台1095亿元营收的零头都难以企及了。

究竟是什么原因让水井坊失去了“昔日”的光芒?又是什么原因让水井坊股价出现腰折?凤凰网财经《市值观察》发现,动荡的管理层、高额的销售费用、攀升的库存、下滑的经销商数量等等因素,或许是造成水井坊今日现状原因。

“川酒”中业绩垫底

1998年,全兴酒厂在曲酒生产车间改造厂房时,发现地下埋藏有古代酿酒的遗迹。遗址因为规模宏大、留存完整,而被誉为“中国白酒第一坊”。

当时,全兴大曲风头正盛,红遍全国。数据显示,在20年前,全兴大曲一年的营收就超过了10亿元。2000年前后,全兴大曲的营收甚至一度超过贵州茅台和泸州老窖。借着发现古代酒坊遗迹的东风,全兴大曲借势推出了“水井坊”品牌,并且在此后的时间里斥重金培养,最终使水井坊成为家喻户晓的品牌,以至于风头盖过了全兴大曲本身。

2006年至2008年,外资酒业巨头帝亚吉欧入场,其通过参股获得49%全兴集团股权。期间,全兴集团将水井坊和全兴大曲两个品牌进行了商标拆分。

到2013年8月,帝亚吉欧全资控股全兴集团,进而间接控股水井坊39.72%的股份,成为实际第一大股东。此后,水井坊变成A股唯一一家外商控股的白酒企业,成为“洋品牌”。

然而,挂上“洋品牌”后的水井坊并没有像大家期盼那样一飞冲天,反而与其他几家“川酒”品牌在业绩上越拉越大。

对于水井坊的境遇,一位做了20多年白酒经销商李先生对凤凰网财经《市值观察》表示,水井坊和全兴大曲分家后,市场对于水井坊的关注度稍微多一点,而近几年一些老经销商已经基本上不会进全兴大曲了。对于水井坊的进货量,该经销商表示,“现在也不是很多。”

同样做白酒经销商的王先生亦表示,虽然店里面卖水井坊这种产品,可以有点利润,水井坊品牌也有点名气,但总体而言,水井坊的销量占比并不是很高。此外,王先生还提到,水井坊的品类不多,用户需求量也不是很高,因此,很少有人专门会拿水井坊做主要产品。

另一位经销商张先生则对凤凰网财经《市值观察》表示,近些年经销商对于以茅台为代表的酱酒情有独钟,浓香型白酒中主要做五粮液和泸州老窖,其他品牌的白酒做的不多。

凤凰酒业智库专家欧阳千里对凤凰网财经《市值观察》表示,对于酒业而言,定位常常是“价格之争”,谁的价格贵,而且能够得到消费者认可,谁就能卖得最好。2000年前后,正值市场经济活跃期,水井坊因“第一坊”而成为中国最贵的白酒,颇受商务人群的青睐。不过,自2016年之后,白酒消费趋于理性,茅台、国窖等品牌价值进一步提升,甚至融入了投资/收藏属性,因此赢得了高端消费人群的青睐。而且,水井坊与全兴品牌已然成为两家公司,因此,水井坊失去了中低端的重要支撑。

数据显示,截止2021年前三季度,川酒“六朵金花” 中,五粮液去年营收近500亿排第一,泸州老窖141亿排第二,舍得去年营收近50亿排第三,水井坊预计46.29亿元排第四。另外,根据公开资料,非上市公司的剑南春和郎酒此前营收也在百亿左右。这也就意味着,在“川酒”中,水井坊几乎已经垫底了。

酱酒梦碎 股价一度腰折

实际上,看到最近几年白酒市场流行“酱酒热”,水井坊自身也曾有过进军酱酒的打算。

2021年4月10日,水井坊公告称,公司拟跨香型涉足酱香型白酒,与梁明锋、国威公司签署合作协议,拟与梁明锋共同出资设立贵州水井坊国威酒业有限公司。

根据当时公布的草案,合资公司注册资本至少为8亿元,水井坊以现金形式出资,占合资公司注册资本的70%,梁明锋以实物方式出资,占合资公司注册资本的30%。换言之,此次涉足酱酒,水井坊拟出资不低于5.6亿元,可谓是大手笔。

据了解,国威公司是一家主要从事酱香型白酒的研发、生产和销售的公司,公司始于1989年,为国家级高级品酒师、中国酱香酒酿酒大师梁明锋所创。公司旗下大单品为贵州迎宾酒,于2016年获“贵州十大名酒”称号。

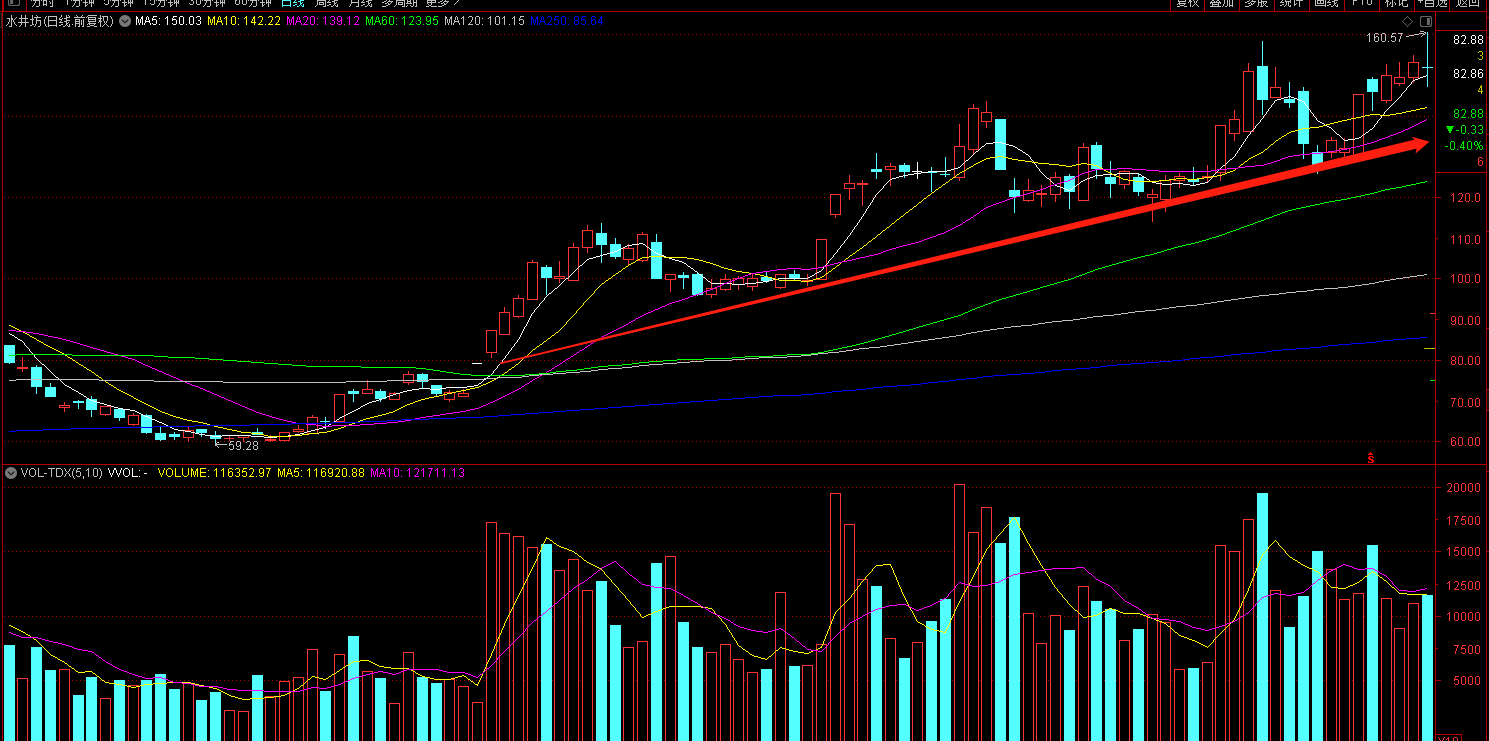

受此消息影响,水井坊当年4月10日开盘一字涨停,此后,股价一路飙升,短短几个月的时间实现翻倍,市值最高时逼近800亿元。

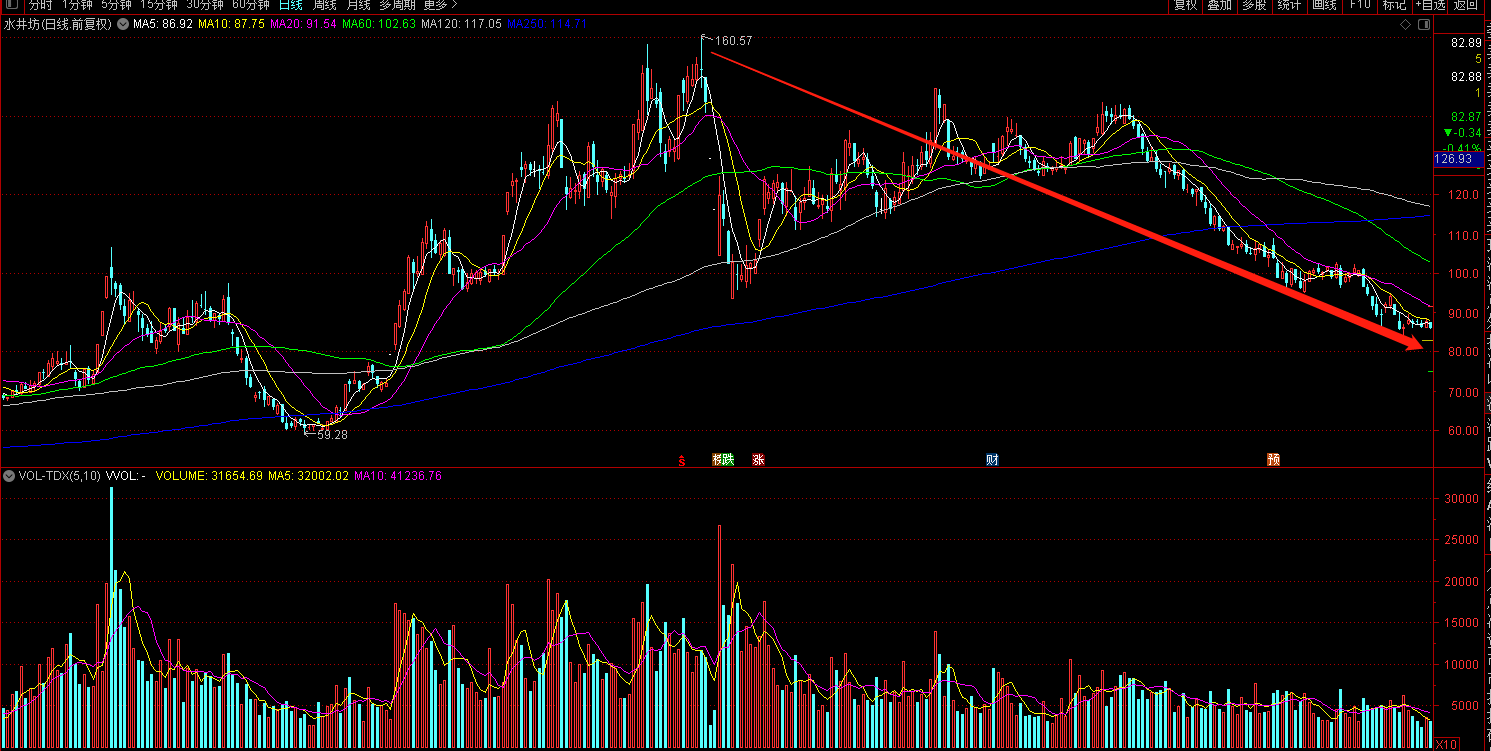

然而,理想很丰满,现实很残酷,水井坊的酱酒梦并没能实现。2021年8月1日,水井坊发布公告,公司与梁明锋和国威公司经过多轮磋商、深入探讨后,在合资项目的若干重要商业安排问题上难以达成一致,水井坊决定根据框架协议的相关规定向对方发出友好通知,终止框架协议和合资项目且双方均不承担任何责任。

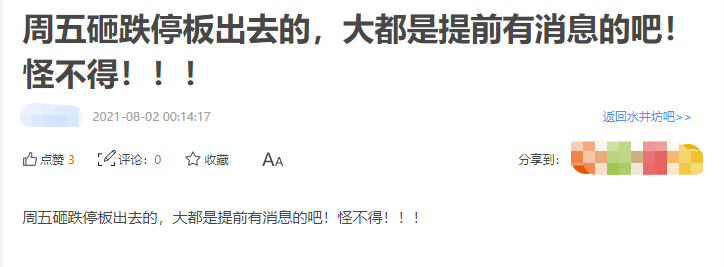

需要注意的是,在水井坊发布梦碎酱酒的公告前,公司股价此前已连续下跌,5个交易日内出现3个跌停板。

虽然当时水井坊股价下跌有半年报不及预期的因素,但投资者对于内幕交易的质疑不绝于耳。

此后,虽然水井坊提出了回购方案来维护股价,但效果并不理想。截止目前,水井坊市值距离最高点已经几乎腰折。

动荡的管理层 十年五度换帅

屋漏偏逢连夜雨。

投资酱酒失败不久之后,水井坊接连发布了多条人事变动公告,公司董事Sanjeev Churiwala、监事会主席陈岱立、董秘田冀东皆因个人原因辞职。另外,公司监事张永强因工作需要,亦提交了辞职报告。

需要注意的是,以上几位高管辞任后,水井坊拟提名Sathish Krishnan为董事、Tanya Chaturvedi为监事,选举江虹为职工监事,而3人均在实控人帝亚吉欧有任职背景。

事实上,自2011年帝亚吉欧正式成为水井坊的新实控人以后,公司十年来已经五度换帅,管理层持续动荡。

2010年,英国人柯明思当选水井坊的总经理,其也成为中国白酒史上的首位洋掌门。上任之初,柯明思为水井坊打开了国际市场,出口业务一度增长良好。然而,两年之后,这一数据便由升转降。

2013年1月,柯明思辞职。同年3月,美国人James Michael Rice成为水井坊总经理。不过,James Michael Rice走马上任并未扭转水井坊的颓势——在2013年、2014年连续两年亏损后,水井坊一度“披星戴帽”。James Michael Rice也不得不在2015年9月30日提出了离职。

2015年10月8日,时年58岁的范祥福“临危受命”,出任水井坊董事长兼总经理。

范祥福在任职总经理的3年间,让水井坊实现了扭亏为盈,公司营业收入从2015年的8.55亿元增长至2018年的28.19亿元。此后3年,水井坊的业绩持续增长,截止2021年9月底,实现营收34.23亿元。

虽然水井坊的业绩实现扭转,但范祥福却于2019年辞去了总经理职务,担任董事长一职。对于范祥福离职的原因,水井坊方面曾向媒体表示:“范总的离任是个人选择,范总希望以后能平衡生活,多照顾家庭”。

范祥福总经理一职的接任者是危永标。

危永标曾任保乐力加(中国)董事总经理、保乐力加(亚洲)有限公司大中华区董事总经理。

然而,危永标在总经理职务上也仅仅是待了1年多,其于2020年9月20日辞任。

2020年9月,朱镇豪成为代理总经理,其此前曾历任帝亚吉欧有限公司台湾分公司总经理,帝亚吉欧洋酒贸易(上海)有限公司中国大陆地区总经理等。

成为代理总经理后,朱镇豪强调要坚持高端化策略,推动高端品动销;梳理价值链;提升营销费用投放效率等等。

在朱镇豪的带领下,水井坊的营收、净利均出现了不同程度的增长,水井坊在白酒营收排名从第12名上升到第11名。

不过,剖析水井坊近些年的财务数据,凤凰网财经《市值观察》发现,水井坊业绩似乎并没有大家想象中的那么“漂亮”。水井坊在业绩增加的同时,公司销售费用、库存量也达到了近些年的最高水准,经销商数量则创下了近些年最低水平。

业绩增长乏力 销售费用吞噬净利

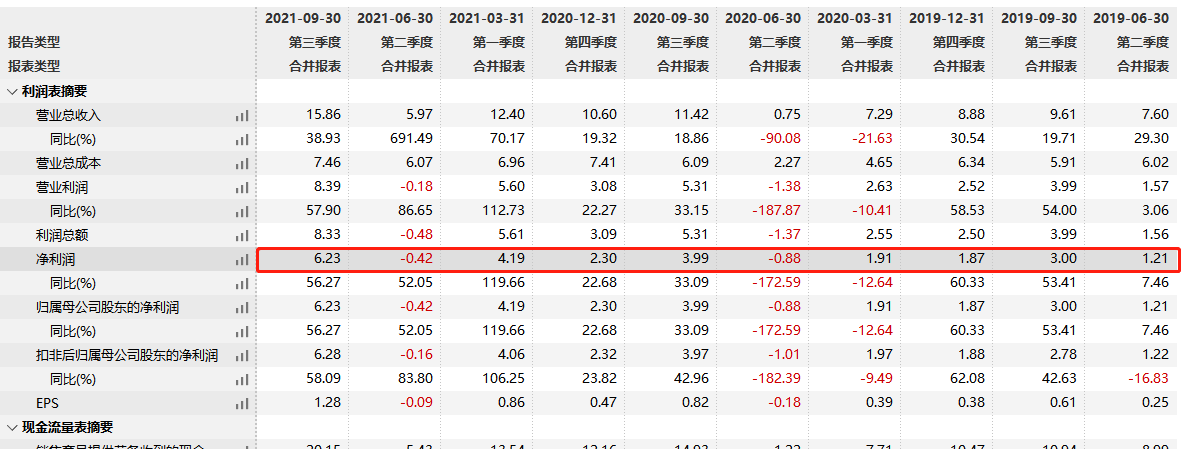

1月26日晚间,水井坊发布2021年度业绩预增公告。公司预计2021年度实现净利润同比增长约64%;营业收入同比增长约54%;销售量同比增长约40%;扣非净利润预计同比增长约68%。

这份看似不错的成绩单后面,却包含着一些隐忧。

水井坊2020年年报数据显示,公司净利润为7.31亿元,营业收入为30.06亿元。而以此推算,2021年,水井坊的净利润约为11.99亿元,营业收入约为46.29亿元。

另外,水井坊2021年三季报显示,2021年前三季度实现净利润10亿元,同比增长99.35%,营业收入为34.23亿元,同比增长75.91%。

据此进一步推算,水井坊2021年第四季度的净利约为1.99亿元,第四季度营收为12.06亿元。这就意味着,与2020年同期相比,水井坊在第四季度的净利润和营收方面均出现了下滑——2020年第四季度,水井坊的净利为2.30亿元,营收为10.60亿元。

不仅如此,复盘水井坊2021年整体的净利增长情况,凤凰网财经《市值观察》发现,水井坊的年内分季度净利增速也出现了放缓的情形。水井坊2021年第一季度的净利润同比增长了119.66%,第二季度水井坊的净利润已经同比增长到了266.01%,第三季度则同比增长为99.35%,到了第四季度水井坊的净利预告已经变为同比增长64%。

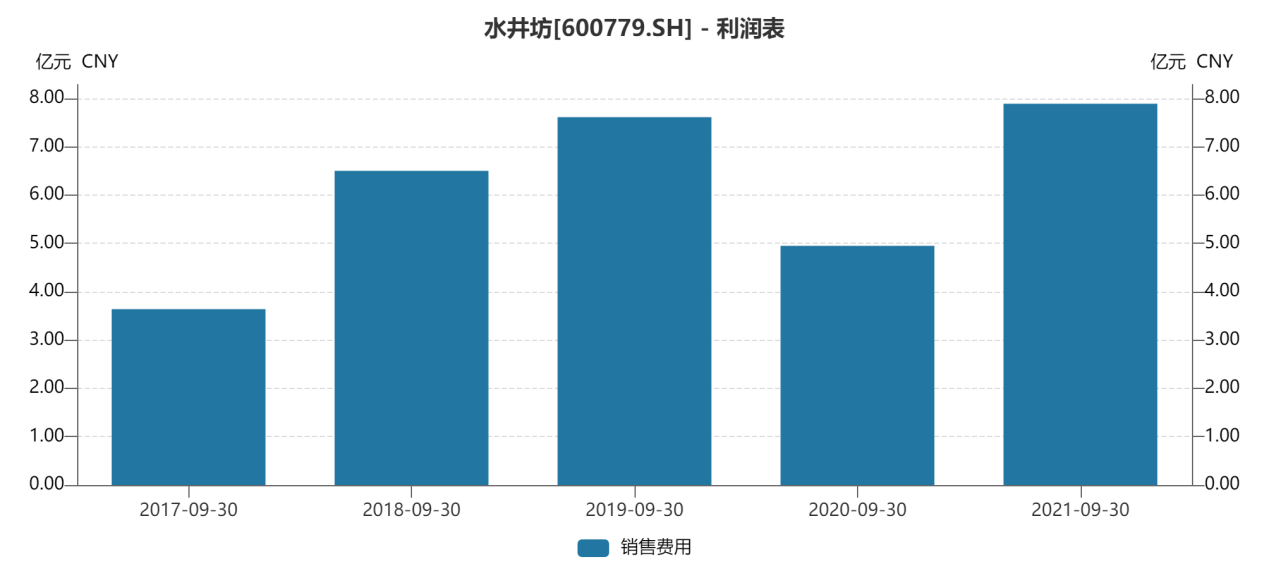

水井坊近期业绩增长开始乏力之外,高额的销售费用其实一直也在吞噬着利润。

在最新一期的白酒财报中,水井坊82.33%的毛利率排第三。然而在销售净利率方面,水井坊相对要弱一些,排到了第八位。

是什么原因导致水井坊高毛利低净利呢?

凤凰网财经《市值观察》发现,水井坊的销售费用一直居高不下是导致高毛利低净利的重要原因之一。财报数据显示,2021年水井坊前三季度销售费用达7.89亿元,这一数据创出了历年同期的新高。

财报数据显示,2012年至2021年前三季度,水井坊在销售费用上累计花费了56.31亿元,而这一周期内累计创造的净利润为35.40亿元。

花出去的钱和得到的回报形成了鲜明的对比。

经销商数量下降、存货攀升 水井坊的酒不好卖?

据了解,水井坊近些年的经销商数量在持续下降。数据显示,2016年底,水井坊经销商有77个,而截止到2021年第三季度水井坊经销商已经剩下了42个。

白酒行业中,已知的几家公司中,茅台2021年9月底经销商数量为2199家,较2020年9月底增加了46家;今世缘2021年9月底经销商数量为1007家,较2020年9月底增加了108家;舍得酒业2021年底经销商数量为2252家,较2020年底增加了491家。

在近几年的白酒浪潮中,水井坊的经销商不仅没增加,反而在持续减少。

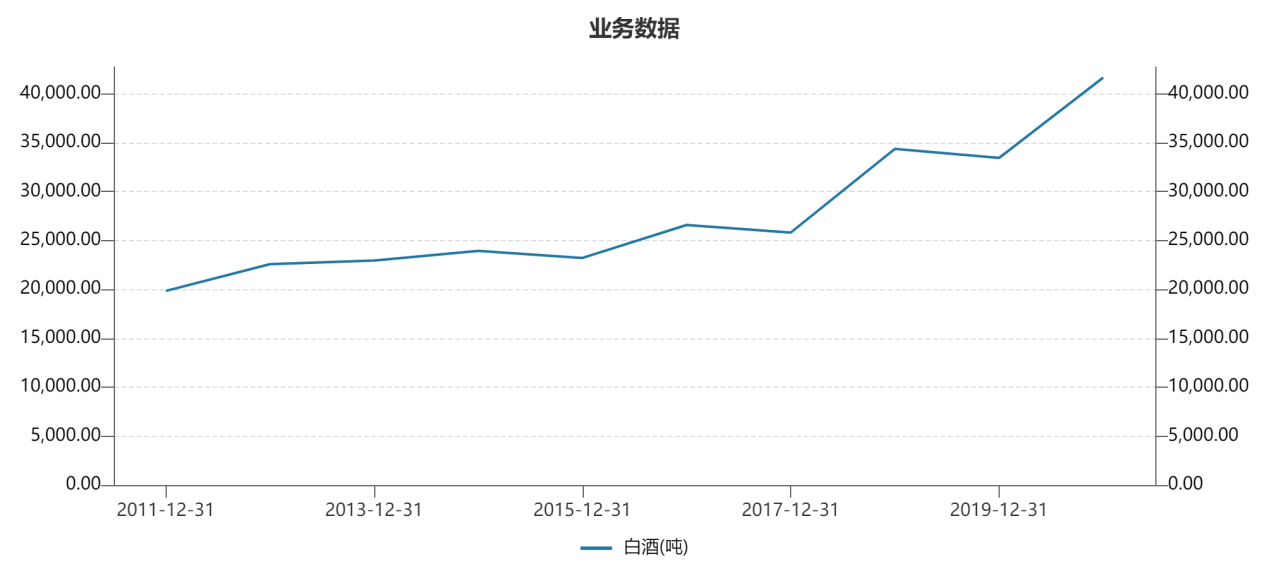

与水井坊经销商数量持续下滑不同的是,其白酒库存却是在持续增加。2011年底水井坊库存白酒19841吨,而到了2020年底库存白酒已经到了41637吨。

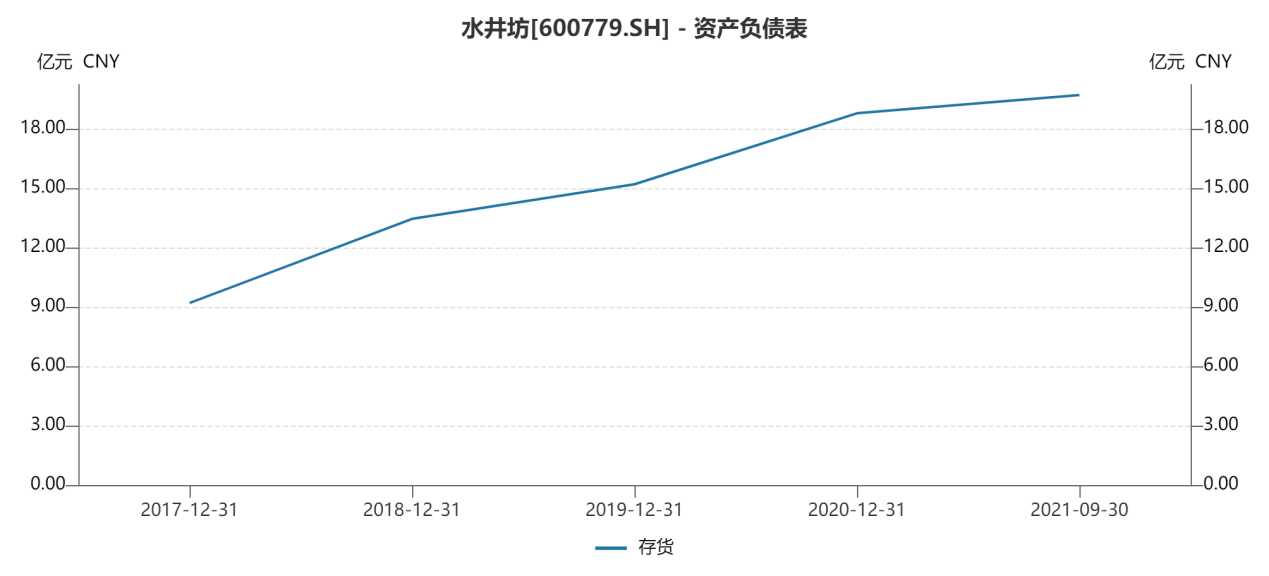

截止2021年9月30日,水井坊的存货已经达19.71亿元,而其流动资产为39.06亿元,这意味着水井坊的存货占比流动资产已经超50%。

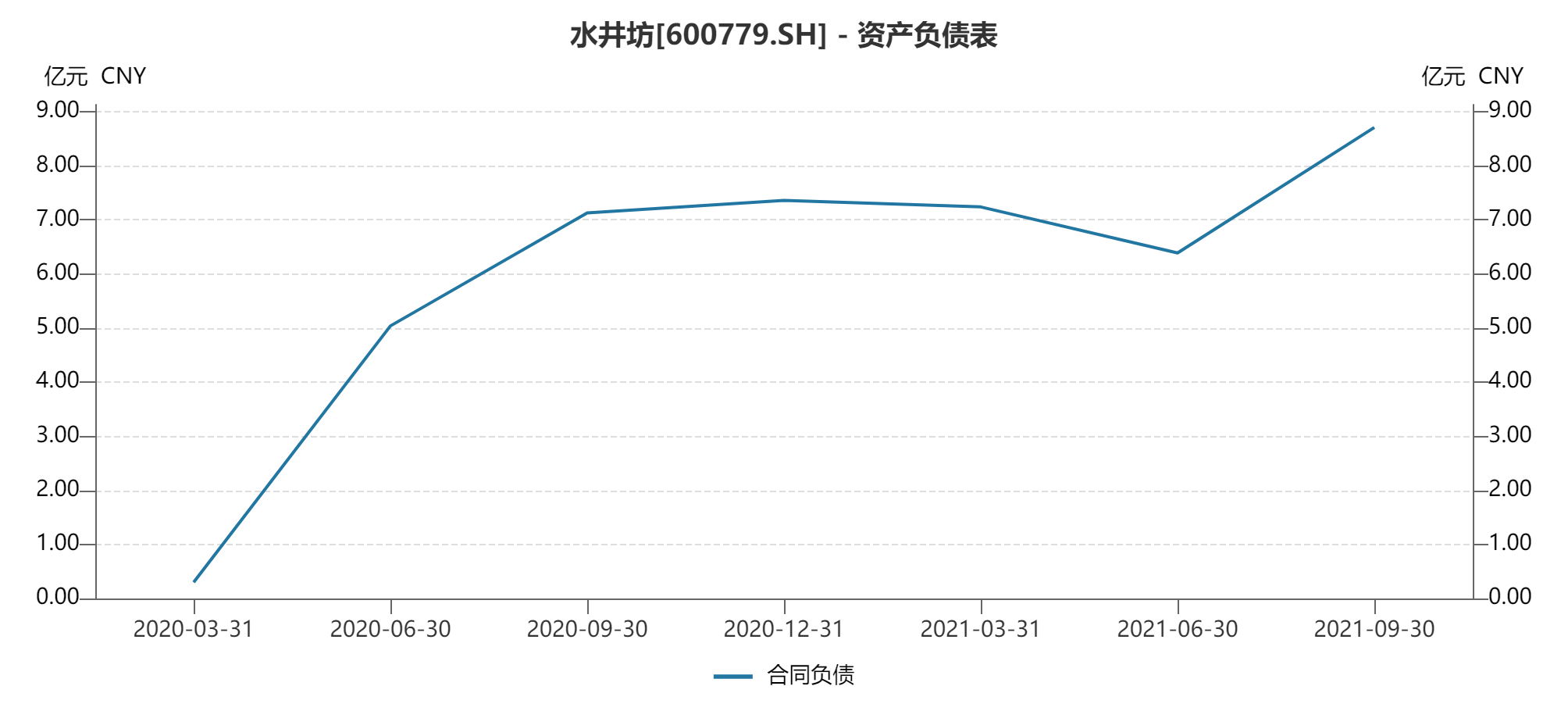

水井坊的经销商数量下降,库存上升,我们从其合同负债中也能看出些许端倪。

很多人对合同负债的概念较为陌生。所谓合同负债,是指企业已收或应收客户对价而应向客户转让商品的义务。通俗来讲,客户在未收到货之前先付出的钱,这种商业模式足以体现企业在上下游产业链中的竞争优势。

上图是水井坊的合同负债情况,乍一看会认为水井坊很受欢迎,其实不然。

水井坊的合同负债包括预收经销商的款项和市场支持费,预收经销商款项2020年初为3.28亿元,到了2020年底已经变为2.37亿元,下降28.22%,2021年半年报中预收经销商款项同比下降了31.11%。

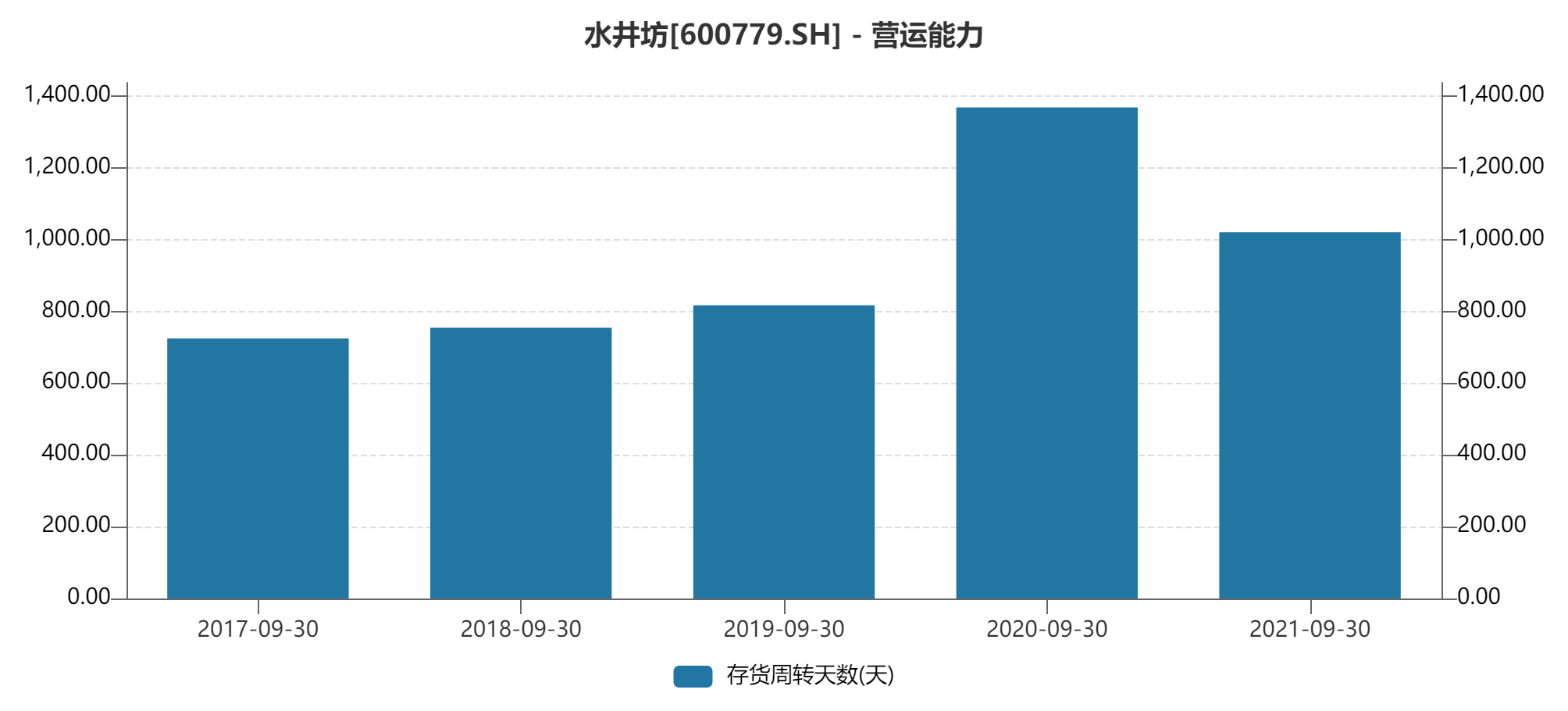

此外,近5年水井坊的存货周转天数持续走高,2021年第三季度虽然整体有所回落,但较2017-2019年同期还是要高不少,存货周转天数越长,说明商品变现速度越慢,存货占用资金的时间越长。

诸多因素表明,经销商拿货并不积极。也侧面反映出一个重要的问题,水井坊的酒不好卖。

后记:

遥想当年水井坊上市初期,能压过水井坊的也就茅台、五粮液,甚至曾经一段时间内,水井坊的营收比茅台还要高,但是时隔多年,水井坊的业绩连茅台、五粮液的零头都不到。

作为川酒中的“六朵金花”,水井坊的起步很高,但随着近几年的发展,水井坊“垫底”之势越来越明显。

水井坊能否重拾重新昔日荣光,摆脱销售费用吞噬净利、业绩增长乏力、经销商数量下滑、库存上升等“困境”,凤凰网财经《市值观察》将持续关注。

(文中张先生、王先生、李先生均为化名)

参考资料:

《中国唯一一个被外企收购的酒企,水井坊经历了什么?》. 麒麟酒圈